食品饮料行业周报:业绩和基本面走出底部,信心催化在路上国海证券2023-07-18.pdf

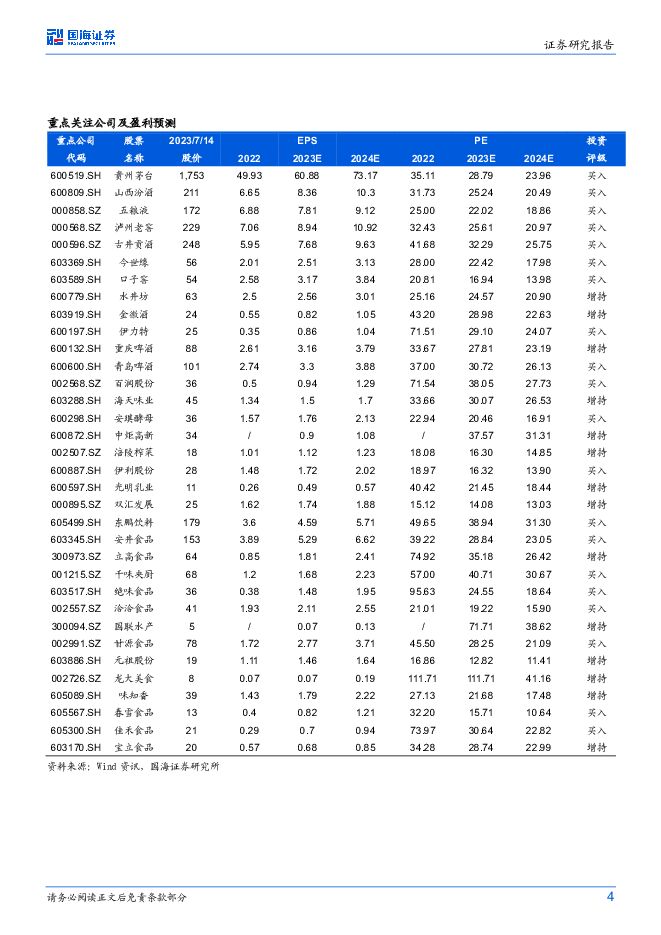

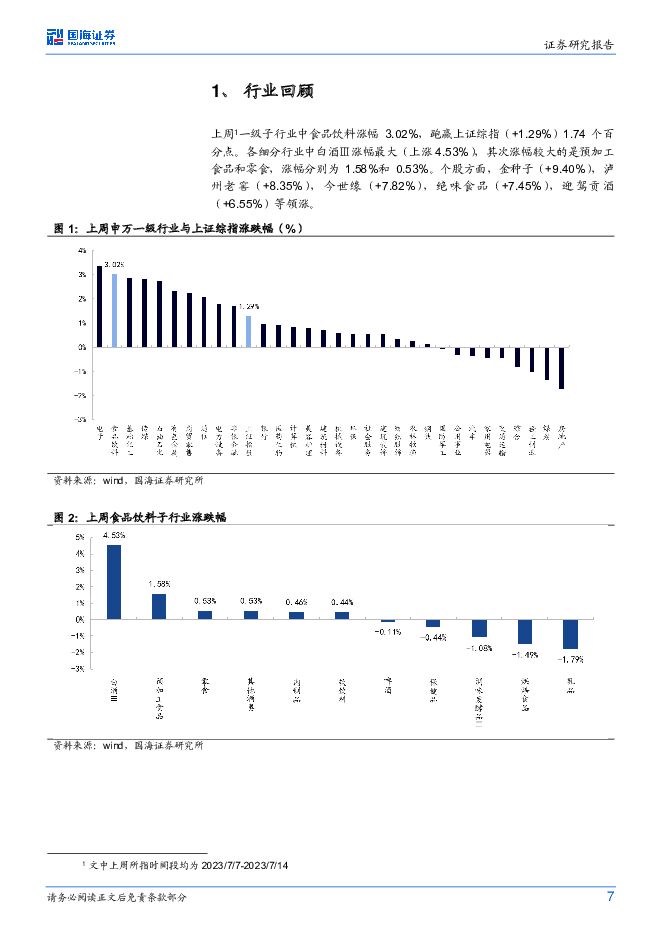

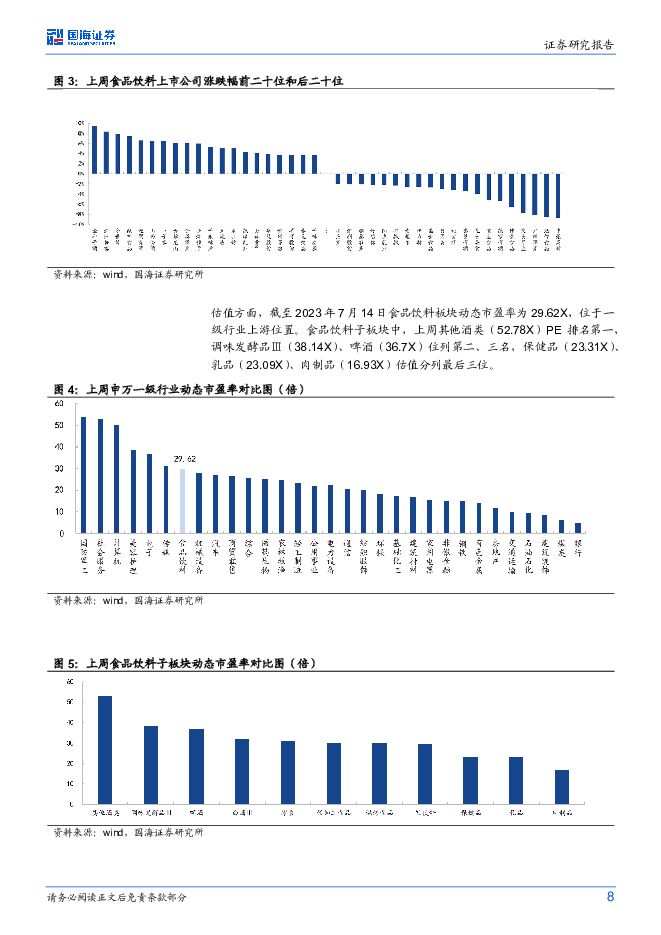

摘要:投资要点:1、情绪好转,板块底部企稳反弹。上周一级子行业中食品饮料涨幅3.02%,跑赢上证综指(+1.29%)1.74个百分点。前期板块受消费复苏信心疲弱、市场风格等因素影响持续回调,估值已回调至合理偏低位置,上周板块受汇率反弹、经济座谈会等外部因素催化强势反弹。各细分行业中白酒涨幅最大(上涨4.53%),其次涨幅较大的是预加工食品和零食,涨幅分别为1.58%和0.53%。个股方面,金种子酒领涨(+9.40%),泸州老窖(+8.35%),今世缘(+7.82%),绝味食品(+7.45%),迎驾贡酒(+6.55%)等涨幅靠前。2、大众品:二季度需求端弱复苏,成本下行带来利润端弹性。受整体宏观和居民消费预期的影响,二季度大众品收入端超预期的公司较少,主要集中在休闲零食板块。受益于下游主打性价比的零食量贩渠道快速扩张,我们预计盐津铺子、甘源食品、劲仔食品等收入表现较为突出。其他收入端表现较好的有受益于强爽快速放量的百润股份和受益于竞争格局优化和下游茶饮复苏的佳禾食品。二季度由于原材料价格下跌,利润端表现超预期的公司较多,主要分三类:1)原奶及大包粉价格下跌:2023年Q2生鲜乳/进口大包粉均价分别同比下跌6.81%/23.77%,区域乳企新乳业、天润乳业,以及大包粉采购量占比较大的乳饮料公司如燕塘乳业、李子园将受益;2)动物蛋白如猪肉、牛肉等价格下跌:2023年Q2猪肉平均批发价同比下跌4.57%,2023年4-5月份累计数据显示,我国进口牛肉均价同比下跌19.02%,肉类成本下降为安井食品、紫燕食品带来了较大的利润弹性;3)油脂如棕榈油等价格下跌:2023年Q2棕榈油期货均价同比下跌37.14%,棕榈油占原材料比重较大的公司如甘源食品、佳禾食品预计充分受益。展望三季度,啤酒、软饮料或将进入旺季,今年中秋国庆相连,我们预计走亲访友、出行的人数将大幅增加,利好与礼赠及餐饮需求关联度大的个股。推荐个股:百润股份、天润乳业、元祖股份、甘源食品、安井食品、伊利股份、洽洽食品、国联水产等。3、外部环境优化提振板块情绪,看好中秋旺季持续催化,当前位置建议布局。上周白酒板块大幅反弹(上涨4.53%),金种子酒、泸州老窖、今世缘、迎驾贡酒、山西汾酒、口子窖等涨幅居前。我们此前强调,板块回调主要受宏观层面的担忧(详见2023年7月10日外发报告《行业周报:淡季真实动销延续稳健趋势,看好白酒中秋旺季表现》),当前白酒从基本面、业绩面、趋势面和估值层面看或具备上涨空间。行业当前仍处于淡季,销售端波动对酒企全年销售影响程度较小,终端调研反馈线性外推易将恐慌情绪放大,实际客观增速表现仍较优,预计5-6月增速延续1-4月较快趋势,符合预期。我们建议积极布局白酒板块,一方面,政府通过多项举措支持企业经营与居民消费,近十天内李强总理及多部委相继召开经济形势专家座谈会与企业座谈会;同时,人民银行货币政策司司长邹澜也表示鼓励商业银行与借款人自主协商变更合同,或通过新发放贷款置换原存量贷款,支持企业经营,释放消费活力。这一系列的举措都有利于对经济和消费信心的恢复。另一方面,我们基于消费场景恢复、假期时间延长、礼赠消费恢复三方面因素明确看好今年白酒中秋旺季表现(核心逻辑详见2023年7月10日外发报告《行业周报:淡季真实动销延续稳健趋势,看好白酒中秋旺季表现》),从而持续提振板块情绪。整体来看,我们认为白酒板块当下仍处于基本面、估值以及情绪与预期的低位,经过近期震荡板块已基本回调到位,板块向上趋势明确,当前位置建议布局,继续看好茅台+区域次高端龙头。4、行业和公司观点更新1)贵州茅台:淡季维持稳健较快增长,茅台酒增速略超预期。公司2023Q2实现总收入312.21亿元,同比+18.91%;归母净利148.05亿元,同比+17.98%,增速基本符合市场预期。其中茅台酒收入254亿元,同比+20.2%。淡季公司主动减少一定配额,近期飞天批价企稳回升,彰显消费疲弱背景下茅台酒的需求刚性。系列酒收入49亿元,同比+17.2%,我们认为一方面系一季度系列酒完成度高,二季度主动控货稳价,另一方面系去年Q1茅台1935基数较低,今年Q2基数回归。我们预计系列酒上半年增长主要为茅台1935贡献,根据公司业绩说明会数据,茅台1935线下所有渠道动销超预期,且库存保持在20%以下,全年有望顺利实现百亿收入目标。2)伊利股份:创新驱动打开未来增长空间,强品牌力助力韧性成长。2023年7月14日,公司2023年投资者活动在呼和浩特举行。在后疫情时代,服务全人群的健康功能性产品将成为主导乳制品品类发展的核心驱动力,近年来,公司陆续推出A2、富硒、原生DHA等功能性健康营养品,通过前瞻技术的拓店突破抢占个黄金赛道,打开了未来业绩的增长空间。同时公司手握多个第一品牌,强品牌助力韧性成长:金典有机是全球有机奶第一品牌,在疫情变局中逆势高增;安慕希中国酸奶第一品牌,市场份额达66%;金领冠市场份额增长最快婴配粉品牌,以产品、品牌、渠道、会员四大核心驱动力实现逆势增长;欣活是中老年奶粉第一品牌,瞄准银发经济不断拓新,市场份额达35%;巧乐兹成为国内首个销售额突破50亿元的冰品品牌,并有望成为伊利下一个百亿品牌。展望全年,预计公司液态奶业务呈现逐季改善的趋势,奶粉、冰品等业务保持领先,费用端会提升营销费用使用效率,同时通过全产业链数智化转型,提升经营效率,预计全年净利率有望实现提升。3)紫燕食品:原料下行带来利润端弹性,预计下半年收入将提速。公司发布业绩公告,2023年上半年预计实现归母净利1.68~1.86亿元,同比+45.08%~60.62%;2023年二季度预计实现归母净利1.23~1.41亿元,同比+39.77%~60.23%。公司专注佐餐卤味赛道,秉持“好原料+好工艺=好产品”的理念积极创新研发,以多元化产品矩阵不断拓宽消费场景,今年上半年我们预计开店速度在计划中进行,在疫后复苏的背景下,闭店率有所降低。同店表现看,去年同期华东区域受疫情影响,较多门店无法正常运营,我们预计今年华东区域门店收入端有所恢复,预包装业务在去年疫情背景下实现高增,预计今年增速有所回落。原料端,根据海关总署,截至2023年1-5月,我国进口牛肉价格均价下跌17.18%,使得公司净利率实现较大幅度的提升。根据公司2022年度股东大会的经营目标,估计公司2023年实现营业收入43亿元,同比增长19.36%,我们预计下半年公司收入端将提速,利润端在牛肉、猪肉等价格下行的背景下,全年弹性较大。4)安井食品:2023Q2业绩亮眼,本部净利率继续提升。公司发布中报业绩预告,预计Q2实现收入37.03亿元,同比+26.12%,归母净利3.5-3.8亿元,同比+39.8~51.8%,扣非净利3.3-3.6亿元,同比+60.1%~74.9%。我们预计公司主业+小厨收入增长16%-17%,其中锁鲜装和安井小厨保持高增,冻品先生增长快于主业,新宏业和新柳伍平稳。利润端,预计本部净利率同比提升,主受益于产品结构提升,生产和销售的规模效应,肉类成本下降等。公司表现显著好于行业,抓住B端复苏趋势做到极致,发力烧烤场景、推进团餐渠道,市场反馈较好。锁鲜装在C端消费升级疲弱的情况下保持高增,体现公司的品牌能力和渠道能力。5)宝立食品:2023Q2业绩符合预期,B端加速修复。公司发布中报业绩预告,预计2023Q2实现净利0.8~0.9亿元,同比+64.7%~84.3%,扣非净利0.5~0.6亿元,同比+19.5%~43.9%。预计收入表现较好,主因B端加速修复叠加低基数贡献,C端今年Q2政府/社区采购需求消失及消费力较疲软导致增速放缓,但增长趋势稳健。利润主由头部餐饮客户的经营恢复贡献增长,此外预计Q2房屋征收款影响利润3000万+左右。展望今年,今年C端通过加大产品创新+更适配的推广方式拉动增长,但考虑高基数、消费环境较弱,预计保持稳增。今年看好头部连锁以及茶饮等大B需求加速修复,定制化需求增长+规模效应提升同步提振利润表现。5、行业评级及投资策略:整体来看白酒行业稳健向好的趋势不变,次高端逻辑持续兑现;大众品情绪最悲观时点已过,估值回落后龙头企业的投资价值凸显,基于此我们维持食品饮料行业“推荐”评级。白酒:推荐贵州茅台、口子窖、今世缘、洋河股份、泸州老窖、古井贡酒、五粮液、山西汾酒、金徽酒、伊力特等。大众品:推荐百润股份、伊利股份、元祖股份、天润乳业、甘源食品、安井食品、洽洽食品、国联水产等。短期推荐:贵州茅台、百润股份、今世缘。6、风险提示:1)疫情影响餐饮渠道恢复低于预期;2)宏观经济波动导致消费升级速度受阻;3)行业政策变化导致竞争加剧;4)原材料价格大幅上涨;5)重点关注公司业绩或不及预期;6)食品安全事件等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

基础化工行业周报:天然橡胶价格回落,制冷剂景气延续上行 国海证券 2024-04-29(68页) 附下载

附下载")

投资要点:2024年4月25日国海化工景气指数为100.58,较4月18日上升0.01。综合考虑化工...

4.74 MB共68页中文简体

1天前45020积分

-

食品饮料行业周报:主流企业业绩亮眼,加大重视低估值核心资产 德邦证券 2024-04-29(18页) 附下载

附下载")

投资要点:白酒:财报业绩亮眼,建议加大低估值核心资产的重视。本周多家白酒上市公司年报和一季报业绩披露...

2.32 MB共18页中文简体

1天前25520积分

-

食品饮料行业跟踪周报:中餐加速出海,龙头多元增长可期 东吴证券 2024-04-29(19页) 附下载

附下载")

投资要点大行业小公司,中式餐饮进入海外扩张新周期。餐饮作为我国文化重要载体,近年来在全球接受度与认可...

1.47 MB共19页中文简体

1天前82220积分

-

食品饮料行业周报:零食公司业绩分化,高性价比趋势明确 华金证券 2024-04-29(19页) 附下载

附下载")

投资要点行情回顾:上周食品饮料(申万)行业上涨4.01%,在31个子行业中排名第7位,跑赢上证综指3...

1.28 MB共19页中文简体

1天前33220积分

-

化工新材料产业周报:星舰预计5月再次试飞,宁德时代发布神行PLUS 国海证券 2024-04-29(34页) 附下载

附下载")

投资要点:核心逻辑新材料是化工行业未来发展的一个重要方向,正处于下游需求迅速爆发阶段,随着政策支持与...

2.96 MB共34页中文简体

1天前36420积分

-

食品饮料行业周报:头部白酒品牌业绩良好,大众品不乏亮点 上海证券 2024-04-29(26页) 附下载

附下载")

投资要点:本周行业要闻:1)1-3月规上企业白酒产量增长6%:国家统计局发布数据显示,3月,中国规模...

1.21 MB共26页中文简体

1天前79620积分

-

食品饮料行业周观点:白酒板块上行,食饮龙头企业业绩喜人 万联证券 2024-04-29(11页) 附下载

行业核心观点:上周食品饮料板块上涨4.01%,于申万31个子行业中位列第7。上周(2024年4月22...

1.14 MB共11页中文简体

1天前87120积分

-

食品饮料行业周报:白酒龙头韧性强劲,关注绩优方向 东海证券 2024-04-29(11页) 附下载

附下载")

投资要点:二级市场表现:上周食品饮料板块上涨4.01%,跑赢沪深300指数2.81个百分点,在31个...

1.08 MB共11页中文简体

1天前14420积分

-

食品饮料行业周报:白酒1季度业绩增速较快,2季度需观察商务和宴席需求的恢复情况 中银证券 2024-04-29(15页) 附下载

附下载")

上周食品饮料板块涨跌幅为+4.0%,跑赢沪深300(+1.2%),在各行业中排名靠前。白酒1季度业绩...

910.97 KB共15页中文简体

1天前70820积分

-

食品饮料周思考(第18周):年季报印证食品饮料需求韧性 中泰证券 2024-04-29(7页) 附下载

投资要点食品饮料年季报展现板块需求韧性。板块中的优质企业兼具一季报和全年业绩稳定性,正在迎来业绩催化...

432 KB共7页中文简体

1天前37020积分

-

通用股份 2023年年报及2024年一季报点评:2024Q1净利润高增,在建项目顺利推进 国海证券 2024-04-29(11页) 附下载

附下载")

通用股份(601500)事件:2024年4月26日,通用股份发布2023年年度报告及一季度报告:20...

1.24 MB共11页中文简体

1天前14518积分

-

天味食品 2024年一季报点评:中式复调维持高增,盈利能力持续提升 西南证券 2024-04-29(5页) 附下载

附下载")

天味食品(603317)投资要点事件:公司发布2024年一季报,24Q1实现营收8.5亿元,同比+1...

1.08 MB共5页中文简体

1天前70918积分

-

西麦食品 公司信息更新报告:燕麦主业提质增速,新产品、新渠道贡献增量 开源证券 2024-04-29(4页) 附下载

附下载")

西麦食品(002956)燕麦基本盘增速较快,新业务、新渠道持续开拓,维持“增持”评级西麦食品2023...

829.09 KB共4页中文简体

1天前79918积分

-

天味食品 天味食品:2024Q1收入符合预期,盈利水平持续改善 太平洋 2024-04-29(5页) 附下载

天味食品(603317)事件:公司发布2024年一季报,2024年Q1实现营收8.53亿元,同比+1...

912.05 KB共5页中文简体

1天前59118积分

-

万兴科技 2023年年报及2024年一季报点评报告:持续深化AI与产品融合,激发业绩增长新动能 国海证券 2024-04-29(5页) 附下载

附下载")

万兴科技(300624)事件:2024年4月26日,公司发布2023年年报及2024年一季报:1)2...

284.58 KB共5页中文简体

1天前66918积分

-

日辰股份 餐饮及食品加工客户修复显著,期待弹性释放 国投证券 2024-04-29(5页) 附下载

日辰股份(603755)事件:日辰股份公布2024年一季报,24Q1实现营收0.92亿元,同比+14...

647.73 KB共5页中文简体

1天前66718积分

-

洽洽食品 葵花子需求承压拖累收入增长,成本压力有待释放 国信证券 2024-04-29(6页) 附下载

洽洽食品(002557)核心观点公司公布2023年年报,2023年公司实现营业总收入68.06亿元,...

456.5 KB共6页中文简体

1天前17618积分

-

立高食品 24Q1利润率改善 静待经营好转 国金证券 2024-04-29(4页) 附下载

立高食品(300973)业绩简评4月28日公司发布2023年年报以及2024年一季报,2023年实现...

935.78 KB共4页中文简体

1天前62918积分

-

劲仔食品 2024年一季报点评:净利率持续提升,三年倍增可期 西南证券 2024-04-29(5页) 附下载

劲仔食品(003000)投资要点事件:公司发布2024年一季报,实现营业收入5.4亿元,同比增长23...

1.09 MB共5页中文简体

1天前79818积分

-

立高食品 24Q1表现亮眼,盈利能力持续改善 国投证券 2024-04-29(5页) 附下载

立高食品(300973)事件:立高食品发布2023年年报及2024年一季报,2023年实现营收/归母...

743.8 KB共5页中文简体

1天前89618积分