兆易创新公司事件点评报告:Q2业绩环比改善超预期,下半年有望迎来复苏华鑫证券2023-07-16.pdf

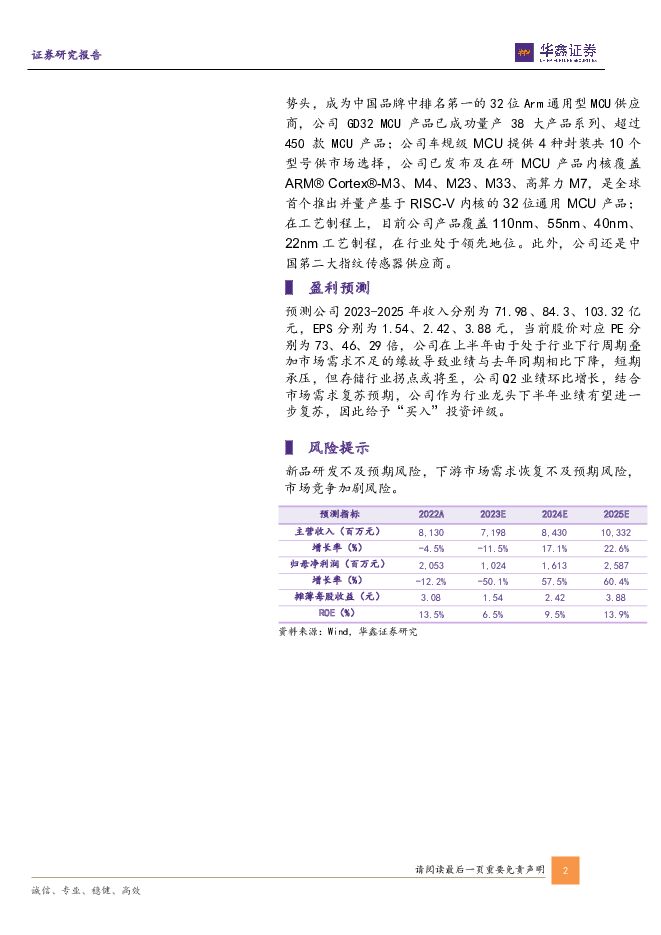

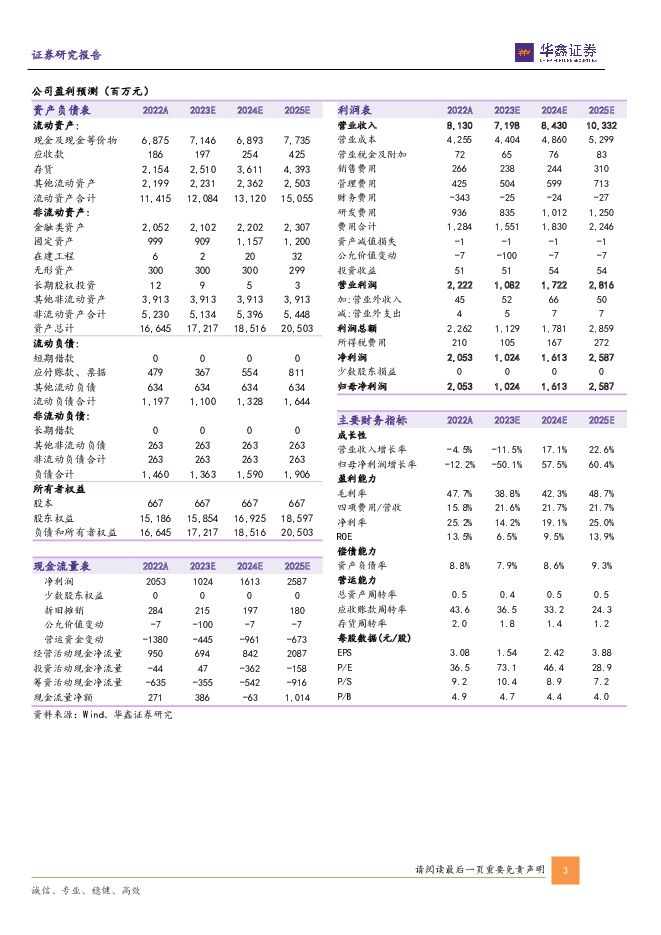

摘要:兆易创新(603986)事件公司 7 月 13 日发布半年度业绩预减公告: 公司预计 2023 年上半年归母净利润约 3.4 亿元, 同比-77.73%; 预计 2023 年上半年扣非归母净利润约 2.79 亿元, 同比-80.99%。 经计算, 公司二季度实现归母净利润 1.90 亿元, 同比-77.42%,环 比 +26.55% ; 实 现 扣 非 归 母 净 利 润 1.49 亿 元 , 同 比 -81.69%, 环比+14.49%。投资要点半导体行业处于下行周期, 市场需求不足导致公司短期业绩承压受到全球经济环境影响, 2023 年上半年较上年同期相比, 消费电子市场整体表现低迷, 行业也处于下行周期, 工业市场需求不及预期, 下游市场需求整体下滑明显, 市场间竞争激烈, 导致公司产品销售价格承压, 营收和毛利率较去年同期均有所下降。存储行业拐点或将至, 下半年业绩有望维持回暖根据集微网消息, 南亚科表示产业在上一季度触底, 下半年需求将逐步改善, 并在 Q4 恢复平稳。 而公司 Q2 归母净利润1.90 亿元, 环比+26.55%, 相比 Q1 已有明显修复, 下半年营收、 利润有望迎来进一步改善。 随着下游市场需求回暖以及库存的持续消化, 公司作为国内存储市场中的佼佼者, 其业绩有望迎来复苏。多产品线协调发展, 公司作为行业龙头市场前景广阔根据公司 2022 年年报, 在存储器产品领域, 公司是全球排名第一的无晶圆厂 Flash 供应商。 截至 2022 年, 公司在Serial NOR Flash 产品市占率增至 20%, 位居全球第三,容量方面覆盖 512KB 到 2GB, 并实现了 55nm 工艺节点全系列产品的量产; 在 DRAM 产品领域, 2021 年全球利基型 DRAM市场规模约为 90 亿美元, 公司推出了 DDR4 和 DDR3L 产品,在满足消费类市场需求的同时, 兼顾工业及汽车市场应用;在 MCU 产品领域, 公司在 2020 年全球 MCU 市场排名第 13位, 而在 2021 年大幅提升至全球第 8 位, 展现了迅猛的发展势头, 成为中国品牌中排名第一的 32 位 Arm 通用型 MCU 供应商, 公司 GD32 MCU 产品已成功量产 38 大产品系列、 超过450 款 MCU 产品; 公司车规级 MCU 提供 4 种封装共 10 个型号供市场选择, 公司已发布及在研 MCU 产品内核覆盖ARM® Cortex®-M3、 M4、 M23、 M33、 高算力 M7, 是全球首个推出并量产基于 RISC-V 内核的 32 位通用 MCU 产品;在工艺制程上, 目前公司产品覆盖 110nm、 55nm、 40nm、22nm 工艺制程, 在行业处于领先地位。 此外, 公司还是中国第二大指纹传感器供应商。盈利预测预测公司 2023-2025 年收入分别为 71.98、 84.3、 103.32 亿元, EPS 分别为 1.54、 2.42、 3.88 元, 当前股价对应 PE 分别为 73、 46、 29 倍, 公司在上半年由于处于行业下行周期叠加市场需求不足的缘故导致业绩与去年同期相比下降, 短期承压, 但存储行业拐点或将至, 公司 Q2 业绩环比增长, 结合市场需求复苏预期, 公司作为行业龙头下半年业绩有望进一步复苏, 因此给予“ 买入” 投资评级。风险提示新品研发不及预期风险, 下游市场需求恢复不及预期风险,市场竞争加剧风险

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

食品饮料行业周报:业绩密集验证期,白酒一季度开门红 华鑫证券 2024-04-28(32页) 附下载

附下载")

投资要点一周新闻速递行业新闻:1)宜宾Q1酒类产值增长6.4%;2)一季度贵州白酒产值增长29.5%...

1.16 MB共32页中文简体

1天前220积分

-

CIS行业专题报告:终端需求复苏与创新技术共振,国产CIS再上新台阶 华鑫证券 2024-04-28(42页) 附下载

投资要点CIS成图像传感器主流,下游应用新趋势拉动CIS需求旺盛和CCD相比,CIS因其在处理速度、...

2.18 MB共42页中文简体

1天前020积分

-

长川科技 公司事件点评报告:2024Q1业绩修复明显,高端测试设备市场开拓加速 华鑫证券 2024-04-26(5页) 附下载

长川科技(300604)事件长川科技发布2023年度报告及2024年一季度报告:2023年公司实现营...

341.83 KB共5页中文简体

1天前218积分

-

张裕A 公司事件点评报告:利润有所承压,期待边际改善 华鑫证券 2024-04-26(5页) 附下载

张裕A(000869)事件2024年4月25日,张裕A发布2024年一季报。投资要点利润承压明显,产...

319.58 KB共5页中文简体

1天前018积分

-

有友食品 公司事件点评报告:短期利润承压,渠道转型正当时 华鑫证券 2024-04-28(5页) 附下载

有友食品(603697)事件2024年04月26日,有友食品发布2024年一季度业绩报告。投资要点营...

324.05 KB共5页中文简体

1天前018积分

-

迎驾贡酒 公司事件点评报告:一季度开门红,洞藏系列再创佳绩 华鑫证券 2024-04-26(5页) 附下载

迎驾贡酒(603198)事件2024年04月25日,迎驾贡酒发布2023年度及2024年度一季度业绩...

328.53 KB共5页中文简体

1天前218积分

-

伊力特 公司事件点评报告:业绩持续修复,期待改革成效释放 华鑫证券 2024-04-28(5页) 附下载

伊力特(600197)事件2024年4月25日,伊力特发布2023年年度报告与2024年一季度报告。...

334.51 KB共5页中文简体

1天前018积分

-

天味食品 公司事件点评报告:盈利端表现突出,中式复调延续放量 华鑫证券 2024-04-26(5页) 附下载

天味食品(603317)事件2024年4月25日,天味食品发布2024年一季度业绩报告。投资要点成本...

330.64 KB共5页中文简体

1天前018积分

-

蜀道装备 公司事件点评报告:业绩大幅增长,毛利率提升明显 华鑫证券 2024-04-28(5页) 附下载

蜀道装备(300540)事件蜀道装备发布2024年一季报:2024年1-3月实现营业收入4017.2...

447.57 KB共5页中文简体

1天前018积分

-

舍得酒业 公司事件点评报告:收入符合预期,利润略承压 华鑫证券 2024-04-27(5页) 附下载

舍得酒业(600702)事件2024 年 4 月 26 日,舍得酒业发布 2024 年一季报。投资要...

329.15 KB共5页中文简体

1天前018积分

-

西麦食品 公司事件点评报告:营收增速亮眼,关注大健康战略推进 华鑫证券 2024-04-26(5页) 附下载

西麦食品(002956)事件2024年4月25日,西麦食品发布2023年年度报告与2024年一季度报...

330.96 KB共5页中文简体

1天前018积分

-

山西汾酒 公司事件点评报告:清香龙头强势增长,势能延续后劲充足 华鑫证券 2024-04-26(5页) 附下载

山西汾酒(600809)事件2024年4月25日,山西汾酒发布2023年年报及2024年一季报。投资...

327.88 KB共5页中文简体

1天前018积分

-

三角轮胎 公司事件点评报告:2024Q1业绩符合预期,产品创新+品牌建设加速成长 华鑫证券 2024-04-27(5页) 附下载

三角轮胎(601163)事件三角轮胎发布2023年年度报告,实现收入104.22亿元,同比增长13....

341.58 KB共5页中文简体

1天前018积分

-

赛轮轮胎 公司事件点评报告:2023年报及2024年一季报点评,产销高增+品牌提升助力长期成长 华鑫证券 2024-04-27(5页) 附下载

赛轮轮胎(601058)事件赛轮轮胎发布2023年年度报告,实现收入259.78亿元,同比增长18....

335.53 KB共5页中文简体

1天前018积分

-

日辰股份 公司事件点评报告:业绩稳健增长,B端势能仍强 华鑫证券 2024-04-28(5页) 附下载

日辰股份(603755)事件2024年4月26日,日辰股份发布2024年一季度业绩报告。投资要点业绩...

321.85 KB共5页中文简体

1天前018积分

-

妙可蓝多 公司事件点评报告:盈利能力改善,奶酪主业降幅收窄 华鑫证券 2024-04-28(5页) 附下载

妙可蓝多(600882)事件2024年4月26日,妙可蓝多发布2024年一季度业绩报告。投资要点营收...

322.88 KB共5页中文简体

1天前018积分

-

耐普矿机 公司事件点评报告:盈利能力提升显著,海外市场潜力逐步释放 华鑫证券 2024-04-26(5页) 附下载

耐普矿机(300818)事件耐普矿机发布2024年一季度报告:公司各项业务稳步发展,2023年一季度...

327.85 KB共5页中文简体

1天前018积分

-

泸州老窖 公司事件点评报告:Q1业绩超预期,品牌势能延续 华鑫证券 2024-04-28(5页) 附下载

泸州老窖(000568)事件2024年4月27日,泸州老窖发布2023年年报及2024年一季报。投资...

338.77 KB共5页中文简体

1天前018积分

-

良品铺子 公司事件点评报告:利润端承压,品牌策略焕新调整 华鑫证券 2024-04-28(5页) 附下载

良品铺子(603719)事件2024年4月25日,良品铺子发布2023年年报和2024年一季度业绩报...

327.87 KB共5页中文简体

1天前018积分

-

力盛体育 公司事件点评报告:国际赛事IP拉动收入 2024年砥砺前行 华鑫证券 2024-04-26(5页) 附下载

力盛体育(002858)事件力盛体育发布公告:2023年公司营收4.05亿元(yoy+56.9%),...

342.44 KB共5页中文简体

1天前018积分