医药生物行业周报:医药赛道继续寻找成长性和市场空间打开的投资机会华安证券2023-07-04.pdf

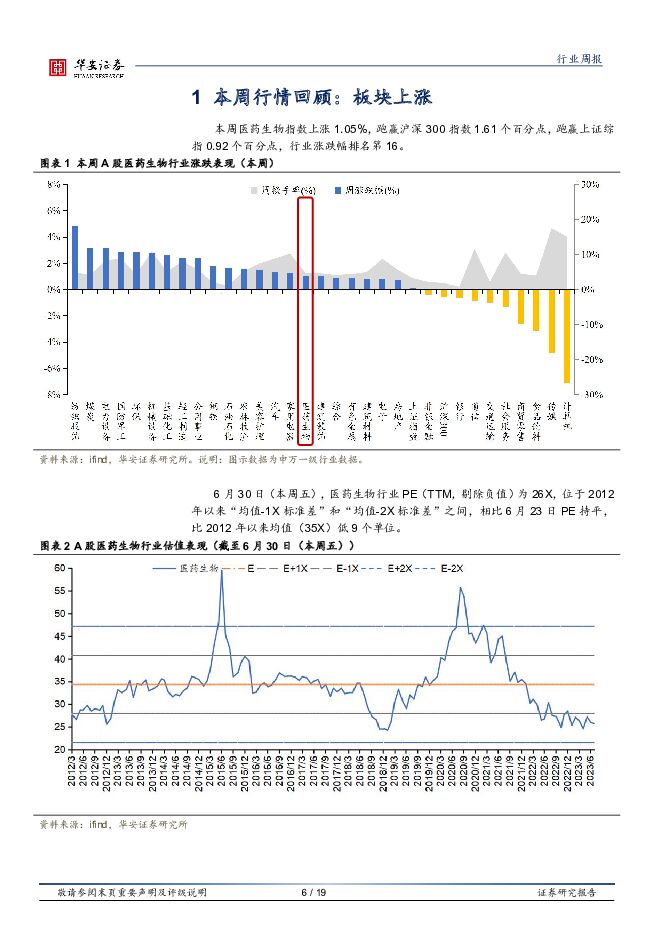

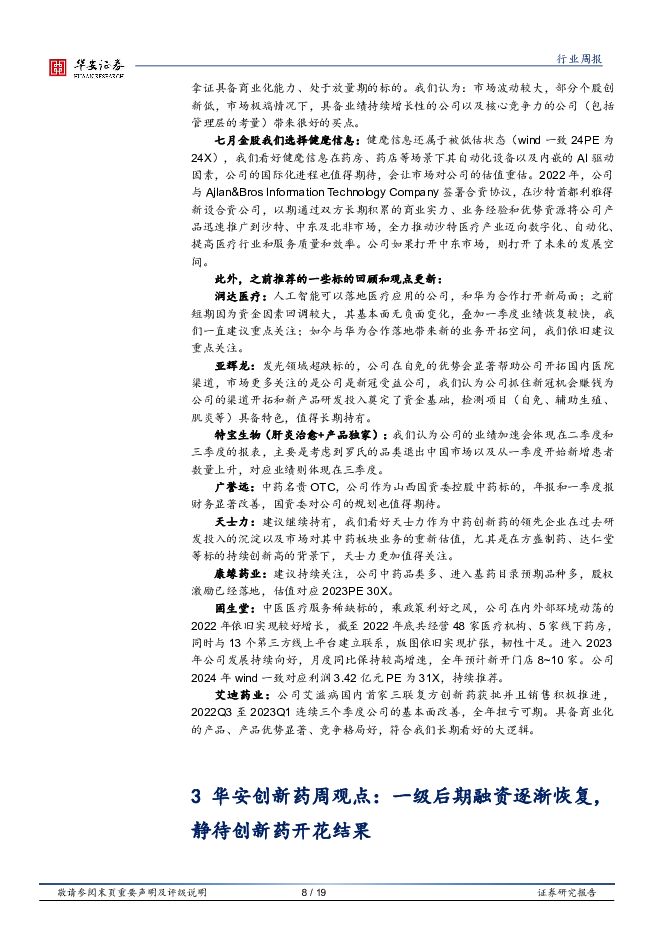

摘要:本周行情回顾:板块上涨本周医药生物指数上涨1.05%,跑赢沪深300指数1.61个百分点,跑赢上证综指0.92个百分点,行业涨跌幅排名第16。6月30日(本周五),医药生物行业PE(TTM,剔除负值)为26X,位于2012年以来“均值-1X标准差”和“均值-2X标准差”之间,相比6月23日PE持平,比2012年以来均值(35X)低9个单位。本周,13个医药III级子行业中,7个子行业上涨,6个子行业下跌。其中,医药流通为涨幅最大的子行业,上涨4.62%;医院为跌幅最大的子行业,下跌2.23%。6月30日(本周五)估值最高的子行业为医院,PE(TTM)为68X。医药赛道继续寻找成长性和市场空间打开的投资机会医药生物终于跑赢沪深300指数1.61个百分点,在申万31个一级行业涨幅排名top16,这是连续第四周跑输后终于跑赢,还是处于涨-跌-涨-跌的状态,医药在目前阶段不是全市场机构的配置主流。细分板块方面,医药流通、化药、中药等细分领域领跌,医院、CXO和药店领跌下跌,CXO再一次回调显示市场对整个产业接下来的发展的悲观心态。涨幅top10,中药和AI为主,但是标的市值相对较小;跌幅top10,CXO和创新药为主。港股方面,HSCIH周涨幅2.19%。医药生物(申万)年初至今下跌5.56%,位列21,走势已经回到了2022年10月份的水平。医药目前到了很多标的估值能接受但是吸引力没那么足、苦于没有板块行情的机会的阶段,资金持续在观望,稍微拉长时间维度,医药目前这个时间点配置,会显示出很好的投资价值。但是现在医药的投资机会需要自下而上选择,挖掘具备竞争力和差异化的公司,和过去2018~2021年只需要挖掘医药细分龙头、持股拿住不一样,相对而言对投资的判断、交易能力要求更高。过去单边上涨的行情,只需要跟住数据,而如今需要先做投资判断,再持续跟进公司的发展,否则是寻找精确的错误。中药板块,我们认为是中长期的机会,建议优质的中药标的需要拿住拿稳,调整则视为买入机会,短期的估值等因素在景气度面前应该淡化,近期尤其要关注基药目录、配方颗粒、没涨的非国企优质中药标的。创新药我们更多关注FIC标的,尤其是公司产品已经拿证具备商业化能力、处于放量期的标的。我们认为:市场波动较大,部分个股创新低,市场极端情况下,具备业绩持续增长性的公司以及核心竞争力的公司(包括管理层的考量)带来很好的买点。七月金股我们选择健麾信息:健麾信息还属于被低估状态(wind一致24PE为24X),我们看好健麾信息在药房、药店等场景下其自动化设备以及内嵌的AI驱动因素,公司的国际化进程也值得期待,会让市场对公司的估值重估。2022年,公司与Ajlan&BrosInformationTechnologyCompany签署合资协议,在沙特首都利雅得新设合资公司,以期通过双方长期积累的商业实力、业务经验和优势资源将公司产品迅速推广到沙特、中东及北非市场,全力推动沙特医疗产业迈向数字化、自动化、提高医疗行业和服务质量和效率。公司如果打开中东市场,则打开了未来的发展空间。此外,之前推荐的一些标的回顾和观点更新:润达医疗:人工智能可以落地医疗应用的公司,和华为合作打开新局面;之前短期因为资金因素回调较大,其基本面无负面变化,叠加一季度业绩恢复较快,我们一直建议重点关注;如今与华为合作落地带来新的业务开拓空间,我们依旧建议重点关注。亚辉龙:发光领域超跌标的,公司在自免的优势会显著帮助公司开拓国内医院渠道,市场更多关注的是公司是新冠受益公司,我们认为公司抓住新冠机会赚钱为公司的渠道开拓和新产品研发投入奠定了资金基础,检测项目(自免、辅助生殖、肌炎等)具备特色,值得长期持有。特宝生物(肝炎治愈+产品独家):我们认为公司的业绩加速会体现在二季度和三季度的报表,主要是考虑到罗氏的品类退出中国市场以及从一季度开始新增患者数量上升,对应业绩则体现在三季度。广誉远:中药名贵OTC,公司作为山西国资委控股中药标的,年报和一季度报财务显著改善,国资委对公司的规划也值得期待。天士力:建议继续持有,我们看好天士力作为中药创新药的领先企业在过去研发投入的沉淀以及市场对其中药板块业务的重新估值,尤其是在方盛制药、达仁堂等标的持续创新高的背景下,天士力更加值得关注。康缘药业:建议持续关注,公司中药品类多、进入基药目录预期品种多,股权激励已经落地,估值对应2023PE30X。固生堂:中医医疗服务稀缺标的,乘政策利好之风,公司在内外部环境动荡的2022年依旧实现较好增长,截至2022年底共经营48家医疗机构、5家线下药房,同时与13个第三方线上平台建立联系,版图依旧实现扩张,韧性十足。进入2023年公司发展持续向好,月度同比保持较高增速,全年预计新开门店8~10家。公司2024年wind一致对应利润3.42亿元PE为31X,持续推荐。艾迪药业:公司艾滋病国内首家三联复方创新药获批并且销售积极推进,2022Q3至2023Q1连续三个季度公司的基本面改善,全年扭亏可期。具备商业化的产品、产品优势显著、竞争格局好,符合我们长期看好的大逻辑。华安创新药周观点:一级后期融资逐渐恢复,静待创新药开花结果周度复盘:本周药品板块涨跌各半,随着二季度的结束,市场进入业绩验证期,关注度围绕在二季度高增长预期的板块,较高临床投入阶段的创新药公司相对遇冷,料7、8月份创新药板块相对保守。本周云顶新耀再拉涨势,大涨29.07%,经过战略调整管线精简后,公司明确商业化发力目标,国内稀缺IgA肾病对因治疗药物Nefecon预计将在年内获批,有望明年实现销售放量。从一级市场创新药投融资事件来看,新药初创公司开始出现大额的A轮融资(5亿元)、多家机构跟投的C轮或后期融资,这在过去一年甚至更长的时间里都是相对缺乏的,技术会迭代螺旋上升,而临床需求只要存在,新药研发必是长久的话题。创新药发展并不久远,在医保支付中属于年轻且有巨大发展空间的存在,应当始终围绕药物的临床价值带来的对应临床获益,来考量其未来空间。关注已经稳定商业化或即将商业化放量的公司。而仿制药随着“应采尽采”对药品种类的扩大覆盖,数次集采对传统药品公司影响逐渐到底,积极关注具有明显业绩增长、新业务带来一定增量或变化的标的。关注标的:1)专科用药领域领先公司:特宝生物(乙肝)、艾迪药业(HIV复方单片)、凯因科技(丙肝)、盟科药业(抗多重感染)、泽璟制药(自免管线)、亚虹医药(创新药械结合)、康弘药业(康柏西普、眼科基因治疗);2)新药上市产品放量公司:艾迪药业(HIV复方单片)、华领医药(华堂宁)、艾力斯(伏美替尼)、云顶新耀(肾病Nefecon、依拉环素);3)仿制企稳创新变化公司:石药集团(mRNA、ADC)、亿帆医药(F627出海)、信立泰(集采利空出尽+多个产品上市);4)有望引领行业突破公司:信达生物(IBI362等)、华东医药(GLP-1类)、康方生物(AK105/AK112)、亚盛医药(耐立克);5)长期关注出海型/平台型制药企业:百济神州、传奇生物、科伦药业、君实生物、诺诚健华、恒瑞医药。本周个股表现:A股超七成个股上涨本周463支A股医药生物个股中,有342支上涨,占比74%。本周涨幅前十的医药股为:安必平(+28.35%)、柳药集团(+22.21%)、仟源医药(+20.59%)、嘉应制药(+18.18%)、东阿阿胶(+13.24%)、西藏药业(+12.01%)、大理药业(+10.99%)、宝莱特(+10.99%)、吉贝尔(+10.42%)、未名医药(+10.22%)。本周跌幅前十的医药股为:春立医疗(-14.04%)、悦康药业(-13.07%)、福瑞股份(-10.99%)、山外山(-10.23%)、祥生医疗(-10.13%)、首药控股(-8.92%)、诺思格(-8.19%)、艾迪药业(-7.99%)、成都先导(-7.17%)、百利天恒(-6.55%)。本周港股88支个股中,69支上涨,占比78%。本周新发报告公司点评云顶新耀-B:《IgA肾病耐赋康数据披露,商业化放量在即》。风险提示政策风险,竞争风险,股价异常波动风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药行业周报:看好医药反弹 西南证券 2024-04-29(40页) 附下载

附下载")

投资要点行情回顾:本周医药生物指数上涨4.4%,跑赢沪深300指数3.2个百分点,行业涨跌幅排名第6...

5.59 MB共40页中文简体

1天前5920积分

-

医药行业周报:2024年4月第四周创新药周报(附小专题PDE4靶点研发概况) 西南证券 2024-04-29(22页) 附下载

A股和港股创新药板块及XBI指数本周走势2024年4月第四周,陆港两地创新药板块共计59个股上涨,3...

3.49 MB共22页中文简体

1天前69720积分

-

信息技术产业行业研究:AI应用持续落地,看好相关产业链投资机会 国金证券 2024-04-29(21页) 附下载

电子板块:云厂商加大AI资本开支,AI端侧应用加速,继续看好Ai受益产业链。各大云厂商纷纷加大Ai资...

2.13 MB共21页中文简体

1天前16020积分

-

医药生物:医药行情才刚开始,亦可关注国药系变化 华福证券 2024-04-29(15页) 附下载

投资要点:行情回顾:本周(4.22-4.26)中信医药生物板块指数上升4.6%,跑赢沪深300指数3...

1.9 MB共15页中文简体

1天前29220积分

-

医药行业周报:创新聚焦大品种方向 华鑫证券 2024-04-29(32页) 附下载

受美元加息、国内IPO放缓等宏观因素影响,2023年国内创新药一级市场融资热度继续下降,融资事件40...

1.66 MB共32页中文简体

1天前27420积分

-

医药生物行业周报:板块逐渐企稳,积极布局新机遇 东海证券 2024-04-29(13页) 附下载

投资要点:市场表现:上周(4.22-4.26)医药生物板块整体上涨4.43%,在申万31个行业中排第...

1.07 MB共13页中文简体

1天前22720积分

-

生物医药Ⅱ行业周报:高股息板块盛行,建议关注医药相关领域 太平洋 2024-04-29(18页) 附下载

报告摘要本周我们探讨医药高股息板块行情及相关标的。高股息板块大幅跑赢大盘,未来有望成为长期市场风格A...

1.74 MB共18页中文简体

1天前95020积分

-

轻工制造行业周报:业绩陆续发布,关注高增长标的 华安证券 2024-04-29(19页) 附下载

主要观点:业绩陆续发布,关注高增长标的本周发布业绩公告的公司中,嘉益股份、双枪科技、家联科技、建霖家...

1.14 MB共19页中文简体

1天前82120积分

-

化工:万华化学基本面周度动态跟踪:北美部分MDI装置停产,福建扩建36万TDI项目 华安证券 2024-04-29(32页) 附下载

周度观点为加快绿色低碳先进技术示范应用和推广,国家发展改革委网站4月16日公布《绿色低碳先进技术示范...

2.15 MB共32页中文简体

1天前36220积分

-

环保与公用事业周报:24Q1水利建设投资完成额创历史同期记录,多地印发设备更新方案 德邦证券 2024-04-29(19页) 附下载

投资要点:行情回顾:本周各板块涨跌不一,申万(2021)公用事业行业指数下跌1.1%,环保行业指数上...

1.68 MB共19页中文简体

1天前14020积分

-

汽车行业点评:报废更新细则出台,释放消费观望情绪 华安证券 2024-04-29(3页) 附下载

事件4 月 26 日,商务部、财政部等 7 部门联合发布《汽车以旧换新补贴实施细则》,指出自细则印发...

304.47 KB共3页中文简体

1天前95020积分

-

计算机行业研究:北京市规划算力基础设施建设,关注国产算力链投资机会 国金证券 2024-04-29(5页) 附下载

事件点评2024年4月24日,北京市经济和信息化局联合北京市通信管理局印发《北京市算力基础设施建设实...

822.13 KB共5页中文简体

1天前70420积分

-

建筑装饰行业研究周报:万亿国债支撑水利投资,关注低空经济及设备更新弹性释放 天风证券 2024-04-29(6页) 附下载

水利投资保持强度,基建景气有望延续根据百年数据网,今年水利项目资金情况相对较好,增发国债安排的水利项...

621.39 KB共6页中文简体

1天前11220积分

-

公用事业及环保产业行业研究:3月电源投资增速边际放缓,新增光伏装机12GW 国金证券 2024-04-29(16页) 附下载

行情回顾:本周(4.22-4.26)上证综指上涨0.76%,创业板指上涨3.86%。公用事业板块下跌...

1.19 MB共16页中文简体

1天前94120积分

-

保险资产管理行业研究:浙江省债权投资计划产品运行分析:产品登记数量全国领先,区县级基投主体为产品运用主力 中诚信国际 2024-04-29(14页) 附下载

1.2023年,浙江省实现GDP为8.26万亿元,比上年增长6.0%,经济总量位居全国第四,同时人均...

556 KB共14页中文简体

1天前98220积分

-

房地产行业点评:对当下地产链投资的两大策略 平安证券 2024-04-29(3页) 附下载

事项:近期地产板块及相关产业链持续大涨。平安观点:多重因素导致地产板块反弹。4月(截止26日)重点5...

462.16 KB共3页中文简体

1天前19320积分

-

亿帆医药 Q1业绩超预期,轻装上阵期待高增长 西南证券 2024-04-29(6页) 附下载

亿帆医药(002019)投资要点事件:公司发布2023年年报及2024年一季报,2023年公司实现营...

1.26 MB共6页中文简体

1天前14218积分

-

中密控股 23年报+24Q1点评:Q1营收同比+17.1%,国际市场持续外拓 华安证券 2024-04-29(4页) 附下载

中密控股(300470)主要观点:事件概况中密控股于2024年4月24日发布2023年年报及2024...

536 KB共4页中文简体

1天前43018积分

-

智飞生物 HPV疫苗进一步放量,带疱疫苗即将贡献新增量 平安证券 2024-04-29(4页) 附下载

智飞生物(300122)事项:(1)公司发布2023年年报,全年实现营收529.18亿元(+38.3...

688.81 KB共4页中文简体

1天前65318积分

-

泰格医药 Meaningful demand recovery in 1Q24 招银国际 2024-04-29(6页) 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.13 MB共6页中文简体

1天前21318积分