消费行业7月投资策略:6月指数止跌回升,需求增速有所放缓海通国际2023-07-06.pdf

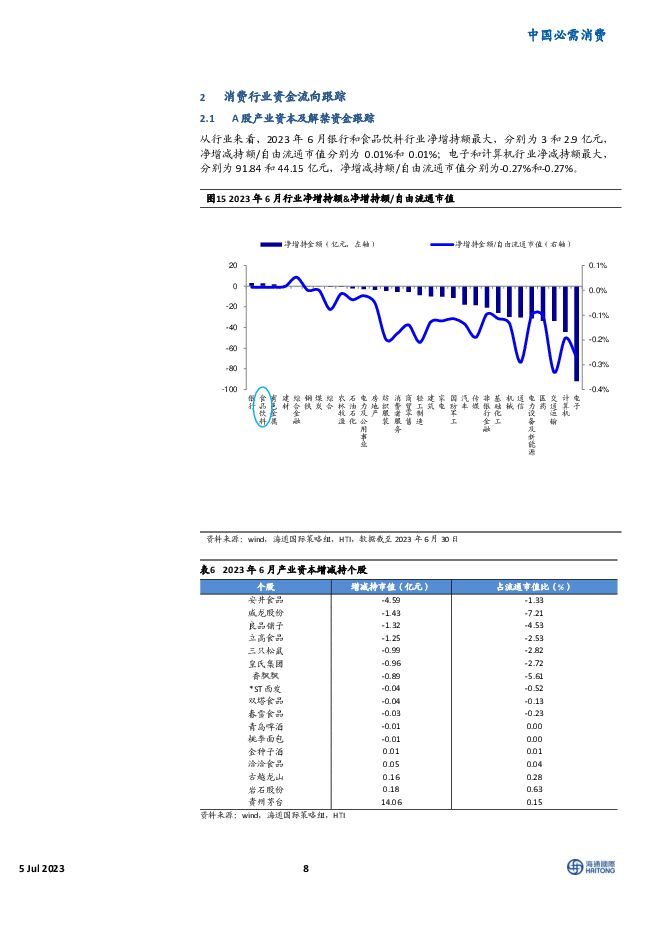

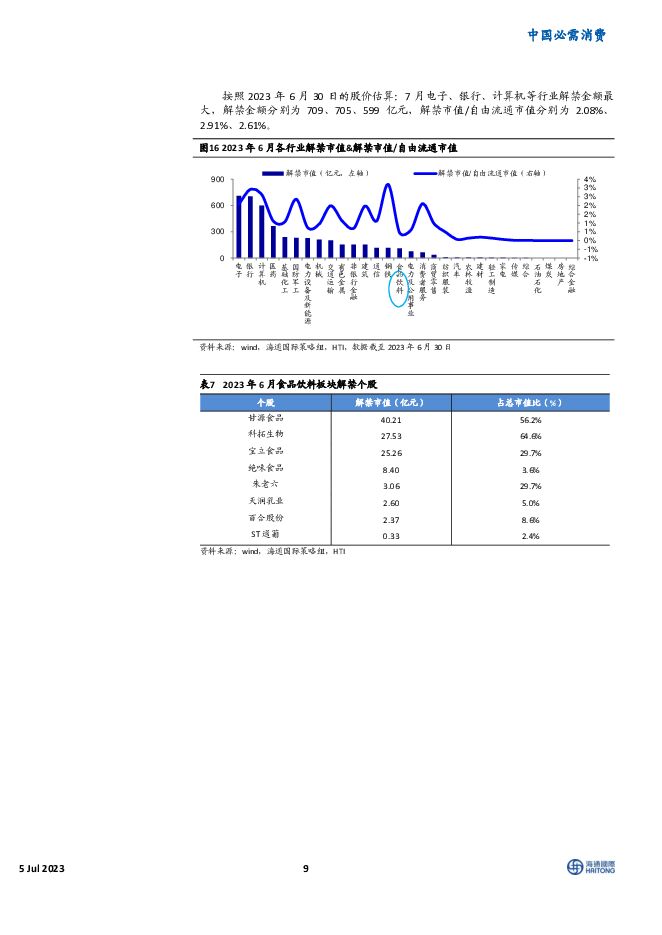

摘要:需求:6月重点跟踪的8个行业多数保持正增长。实现双位数增长的行业包括餐饮、次高端及以上白酒、速冻食品;个位数增长的行业包括啤酒、软饮料、调味品和乳制品;仅大众及以下白酒负增长。与上月相比,多数行业增速放缓,其中有去年疫情导致的基数原因,也有消费力恢复缓慢的原因。预计今年下半年,整体需求增速将抬升。成本:棕榈油、小麦价格涨幅明显。6月啤酒期、现成本走势分化,现货下跌3.1%而期货上涨3.2%;方便面和调味品期货上行4.5%/2.5%;其他消费品成本小幅波动。具体来看,玻璃期货大涨7.7%,现货成本跌超6%,纸浆期货上涨1.1%,瓦楞纸现货下跌2.8%。直接原材料部分,棕榈油期、现走强,拉升16.4%/10.7%,小麦期货、现货涨幅达8.9%/2.6%,大豆期货上行3.5%,豆粕、原奶现货走弱2.1%/1.0%,本月白糖现货企稳,期货微跌。资金:外资重回净流入,调味发酵品的北上资金减持居前。截至6月底,陆股通资金当月净流入140.3亿元(上月净流出121.4亿元),其中沪股通净流出56.0亿元,深股通净流入196.3亿元;食品饮料板块市值占比为5.7%,较上月降低0.11pct。港股通资金当月净流出53.0亿元(上月净流入200.4亿元),必需消费板块市值占比为3.5%,较上月上升0.01pct。估值:美股、H股估值增幅靠前,A股小升。A股食品饮料行业PE(TTM)处于2011年至2019年(较新冠疫情前)的59%分位(28.7x);子行业分位较低的是肉制品(0%,16.9x)、乳品(10%,23.2x)和保健品(16%,25.6x)。H股必需性消费行业处于74%(21.3x);子行业分位较低的是包装食品(0%,14.4x)、食品添加剂(2%,5.6x)和乳制品(4%,13.4x)。美股日常消费品行业处于100%分位(25.0x);子行业分位较低的是烟草(15%,13.8x)和食品零售(31%,13.4x)。建议:关注必需消费和成本下行的机会。6月A股食品饮料和H股必需消费指数分别上涨2.06%和0.73%,结束此前连跌走势,与我们上月开始“不再悲观”的观点吻合。不过需要注意的是,近期的变化主要在于成本下行和估值回落,而消费需求渐进恢复,仍不稳固。从消费力恢复和去年低基数角度,下半年整体需求增速将抬升。因此展望下半年行情,我们依然不再悲观。主要行业排序为:乳制品=啤酒=高端白酒=方便食饮=调味品>区域性白酒=养殖业=饲料>次高端白酒=餐饮。建议关注个股为伊利股份、蒙牛乳业、飞鹤、新乳业、双汇发展、华润啤酒、青岛啤酒、重庆啤酒、贵州茅台、泸州老窖、五粮液、迎驾贡酒、康师傅、安琪酵母、欢乐家、龙大美食、牧原股份、温氏股份、圣农发展、锦江酒店、老凤祥、特步国际、美的集团、海象新材等。风险提示:消费恢复不及预期,原材料价格反弹,人民币贬值

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

中国互联网:“人工智能+”引爆新质生产力革命 海通国际 2024-06-13(161页) 附下载

附下载")

(Please see APPENDIX1for English summary)纵观人类历史,生产...

15.61 MB共161页中文简体

4天前020积分

-

大消费行业专题报告:创新驱动消费质变,产品差异引领未来 国金证券 2024-06-13(76页) 附下载

研究说明生产和消费是“新质生产力”的一体两翼,消费品产品力研究框架对推动和承接“新质生产力”具备重要...

8.85 MB共76页中文简体

4天前020积分

-

消费电子行业研究周报:Computex 2024回顾:AI算力加速迭代,端侧应用持续落地 天风证券 2024-06-13(37页) 附下载

附下载")

Computex2024完美落幕,全球科技巨头领衔,算力加速迭代,AIPC端侧应用落地:Nvidia...

4.34 MB共37页中文简体

4天前020积分

-

传媒行业月报:暑期文化娱乐消费旺季将至,关注电影、游戏定档进展 中原证券 2024-06-13(16页) 附下载

附下载")

投资要点:行情回顾与估值表现:5 月传媒板块下跌 7.52%,同期上证指数、沪深 300 以及创业板...

1.79 MB共16页中文简体

4天前020积分

-

汽车及汽车零部件行业研究:5月乘用车销量点评:整车消费整体较平稳,关注结构性机会 国金证券 2024-06-13(9页) 附下载

附下载")

行业事件:1、6月11日,乘联会发布5月乘用车销量:1)总量:5月狭义乘用车批售203.1万辆,同/...

1.48 MB共9页中文简体

4天前520积分

-

食品饮料:徽酒专题:消费升级延续,龙头韧性充足 国联证券 2024-06-13(10页) 附下载

附下载")

消费升级+龙头市占率提升,徽酒景气领先白酒行业2023年安徽白酒市场规模约390亿元,安徽省规划到2...

653.38 KB共10页中文简体

4天前320积分

-

社会服务:国内游消费稳中有增,入出境保持快速增长 国联证券 2024-06-13(2页) 附下载

附下载")

行业事件:文旅部发布端午节假期出游数据。据文化和旅游部数据中心测算,全国国内旅游出游合计1.1亿人次...

291.06 KB共2页中文简体

4天前220积分

-

白酒Ⅱ行业点评报告:茅台价格下跌点评:部分“金融需求”离场,而消费需求稳定 中国银河 2024-06-13(4页) 附下载

附下载")

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

312.28 KB共4页中文简体

4天前220积分

-

豪鹏科技 公司首次覆盖报告:消费电池平台型公司,大软包业务有望发力 开源证券 2024-06-13(19页) 附下载

附下载")

豪鹏科技(001283)消费电池平台型公司,大软包业务有望发力公司以镍氢电池业务起家,2008年开始...

1.82 MB共19页中文简体

4天前418积分

-

硅宝科技 公司拟以现金方式收购江苏嘉好100%股权 海通国际 2024-06-13(13页) 附下载

附下载")

硅宝科技(300019)公司拟以现金方式收购江苏嘉好100%股权。其中,直接收购江苏嘉好39.085...

1.36 MB共13页中文简体

4天前218积分

-

2024年5月物价数据点评:低基数叠加产能压缩推动5月PPI同比降幅明显收窄,消费不旺导致CPI同比延续低位 东方金诚 2024-06-13(4页) 附下载

附下载")

事件:根据国家统计局公布的数据,2024年5月,CPI同比为0.3%,上月为0.3%;5月PPI同比...

303.78 KB共4页中文简体

4天前415积分

-

钢铁行业周报:淡季消费正在筑底,关注低附加值钢材产品出口受限 华福证券 2024-06-12(17页) 附下载

附下载")

投资策略本周钢厂铁水产量微降,五大品种成材产量周环比下降,钢材表观消费继续回落,库存有所增长。分品种...

6.52 MB共17页中文简体

5天前97020积分

-

半导体6月投资策略:全球半导体销售额将连续两年保持两位数增长 国信证券 2024-06-12(20页) 附下载

附下载")

5月SW半导体指数下跌1.78%,估值处于2019年以来89.02%分位2024年4月SW半导体指数...

5.02 MB共20页中文简体

5天前52120积分

-

2024年端午假期出行数据深度分析:旅游出行仍有需求,旅游消费略有下滑 信达证券 2024-06-12(12页) 附下载

附下载")

本期内容提要:端午假期出行:总人流量较2019年同期增长16.6%。此次端午假期紧挨高考及之后学生期...

926.64 KB共12页中文简体

5天前38720积分

-

新能源汽车行业投资手册系列报告(十):竞争不止,成长不息 浦银国际证券 2024-06-12(70页) 附下载

:竞争不止,成长不息 浦银国际证券 2024-06-12(70页) 附下载")

对中国新能源车行业依然保持较为乐观的预期:我们根据2024年上半年的交付情况,调整零跑和理想的全年交...

3.58 MB共70页中文简体

5天前41020积分

-

铜行业研究:铜消费需求旺盛,铜矿供给短缺,铜行业或将进入长期景气区间 源达信息 2024-06-12(19页) 附下载

附下载")

多重因素推动铜需求增长,支撑铜价未来预期1)铜库存处于历史低位,未来或迎补库需求:据LME显示,全球...

1.03 MB共19页中文简体

5天前19520积分

-

轻工纺服行业周报:关注服装龙头股的投资机会 平安证券 2024-06-12(9页) 附下载

附下载")

投资策略基于可选消费修复逻辑,我们认为,服装制造及出口相关企业或将迎来机遇,且服装及家居出海企业或将...

573.62 KB共9页中文简体

5天前94420积分

-

消费电子:苹果2024 WWDC点评-AI体系创新多,或将显著加速AI手机进程 中银证券 2024-06-12(3页) 附下载

附下载")

苹果于北京时间2024年6月11日凌晨1点召开2024年WWDC大会,发布iOS18、iPadOS1...

295.03 KB共3页中文简体

5天前94120积分

-

蓝晓科技 国内吸附分离树脂龙头,高端应用产品逐步放量 海通国际 2024-06-12(55页) 附下载

附下载")

蓝晓科技(300487)概要1.公司介绍2.公司是吸附分离材料行业领先企业3.生命科学拥有丰富的产品...

2.81 MB共55页中文简体

5天前36218积分

-

思源电气 乘电力投资之风,业绩未来可期 华安证券 2024-06-12(8页) 附下载

附下载")

思源电气(002028)主要观点:电力系统行业布局全面,穿越行业周期,带动盈利增长公司是目前输配电设...

565.45 KB共8页中文简体

5天前42618积分