农林牧渔行业周报:去化加速逐步验证,珍惜板块估值底部浙商证券2023-06-19.pdf

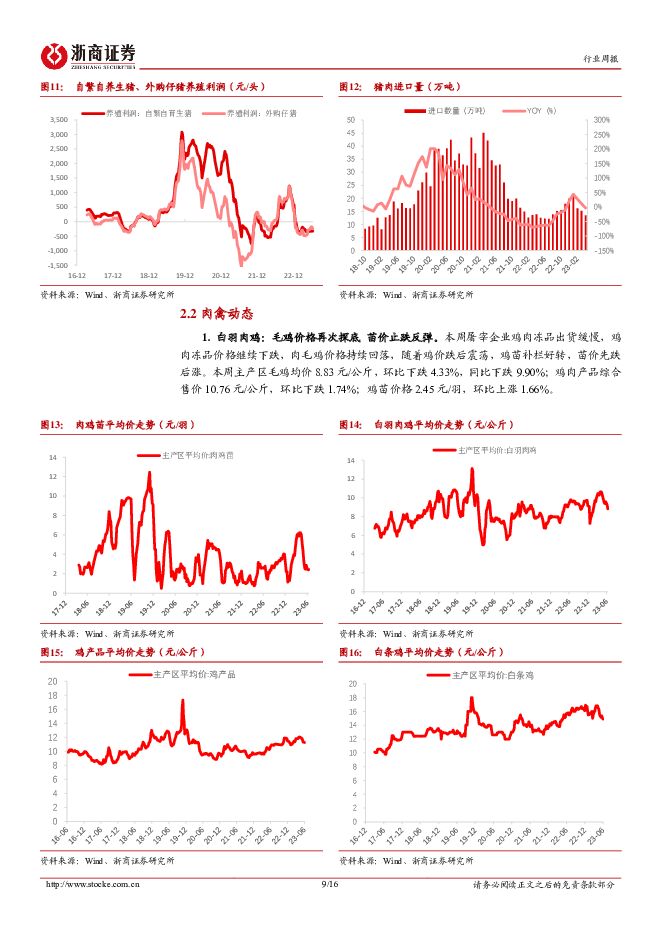

摘要:投资要点摘要5 月去化逻辑兑现,规模场仔猪价格持续下降,有望驱动生猪产能加速出清, 珍惜生猪板块估值底部机会。本周核心观点【生猪养殖】 5 月去化逻辑兑现,仔猪掉价或加速产能出清本周全国生猪均价 14.31 元/kg,环比下跌 0.54%,同比下跌 11.32%;自繁自养亏损 325.66 元/头,环比亏损加重 1.19%,同比加重 172.62%;外购养殖出栏亏损 240.26 元/头,环比亏损加重 26.65%,同比加重 381.40%; 仔猪均价 31.90 元/kg,环比下跌 8.60%,同比下跌 10.11%;二元母猪价格 32.08 元/kg,环比下跌0.18%,同比下跌 9.64%。需求疲软,现货反弹压力大。 2023 年年初以来仔猪腹泻、蓝耳、非洲猪瘟等疫病导致养殖场仔猪出现不同程度受损,对应 6-7 月份理应出现阶段性的生猪出栏减量, 为猪价上涨提供支撑。但伴随气温上升压制肉类消费, 鲜品走货不畅,冻品库存保持在相对高位,屠宰企业维持较低开工率, 对猪价支撑力度十分有限,生猪现货价格或将继续磨底,阶段性的供应断档能否带来猪价的上涨尚需观察。5 月去化逻辑兑现,仔猪掉价或加速产能出清。 5 月份全国能繁母猪存栏环比下降 0.6%,连续 5 个月回调,产能连续去化的逻辑逐步兑现。 5 月底以来规模场仔猪报价持续走弱, 部分规模仔猪成交价逼近盈利平衡线, 反映长时间亏损背景下产业端信心低迷,行业补栏仔猪情绪降低。外销仔猪盈利减少,饲养母猪的性价比降低, 有望进一步驱动生猪产能加速去化。投资建议: 目前上市公司头均市值均处于历史较低分位数,板块配置的性价比较高。周期底部我们首先推荐有国企背景、兼具安全边际和出栏弹性的【新五丰】【天康生物】;其次推荐经营稳健的【牧原股份】【温氏股份】; 同时重点关注有出栏弹性和成本优势的【巨星农牧】【华统股份】【唐人神】。【白羽肉鸡】 产能拐点临近,苗价或企稳回升本周主产区毛鸡均价 8.83 元/公斤,环比下跌 4.33%,同比下跌 9.90%;鸡肉产品综合售价 10.76 元/公斤,环比下跌 1.74%;鸡苗价格 2.45 元/羽,环比上涨1.66%。Q3 鸡苗供应或迎来拐点,苗价有望重回增长。 在产父母代种鸡基本决定当期的商品代鸡苗供应,我们判断伴随 5 月中旬以来产父母代种鸡存栏持续减少, Q3商品代鸡苗供应压力或有所缓解,同时伴随饲料价格下降带来出栏成本降低,肉鸡养殖恢复盈利或刺激补栏积极性提高,鸡苗价格有望企稳回升。投资建议: 关注商品代鸡苗价格再次上涨的催化信号,建议关注以鸡苗销售为主高弹性组合【益生股份】【民和股份】;价值组合重点关注一体化产业链的【圣农发展】【禾丰股份】。【动保】 下半年经营压力仍大,关注非瘟疫苗催化下半年动保企业经营压力仍大,板块业绩或持续承压。 当养殖行情低迷时,养殖端对上游动保产品价格敏感性提高,将首先减少高价药苗的使用,随着养殖亏损时间延长,进一步开启产能去化进程,导致动保产品需求量下滑,对应动保行业出现业绩与估值的底部。 2023 年年初以来,生猪价格持续低迷,处于高位的生猪存栏量支撑了动保产品的基础需求量,但下游连续两个季度的亏损也抑制了养殖场对高端产品的采购, 考虑到下半年养殖行情仍不乐观,且生猪产能持续去化, 动保产品需求量或将减少,我们预计下半年动保企业经营压力将持续增大,行业盈利空间或进一步挤压。非瘟亚单位疫苗研发已有实质进展。 4 月份兰研所和中科院上报非瘟亚单位疫苗应急评价,当前进展顺利。据 5 月 24 日兰州晚报发布《“国重室”重组“强心”─兰州科学城生物谷建设已在路上》 文章, 文中兰研所所长表示“非洲猪瘟亚单位疫苗攻关取得了良好进展,非洲猪瘟疫苗研究已完成药品生产质量管理规范静态验收, 向实现产业化迈出了关键一步”。 我们认为若安全、 优质的非瘟疫苗实现商业化应用,参考口蹄疫疫苗,行业或迎来强扩容,协助研发的相关企业有望率先获得生产资质,抢占市场份额,进一步打开长期增量空间。宠物疫苗进展或超预期。 当前国产猫三联疫苗基本完成评审申报,部分企业已完成评审,若后续流程顺利推进,最快有望于 23 年下半年推出上市。国产猫三联疫苗仍为空白市场,首批取得生产文号推出产品的企业将率先完成进口替代突破,且随着国内宠物猫数量逐年增长,国产猫三联渗透率亦将进一步提升。投资建议: 其一推荐非瘟疫苗受益标的【生物股份】【普莱柯】【中牧股份】;其二推荐率先进行宠物药板块布局的【瑞普生物】。【种业】 先正达集团 IPO 获上交所审议通过据上交所披露, 6 月 16 日,先正达集团股份有限公司首次公开发行获上交所上市委审议通过, 本次上交所主板上市计划募集资金不超过 650 亿元,为 2010 年以来最高募资额度。先正达是农化行业巨头,根据公司招股书显示, 2020 年先正达在全球植保行业排名第一、种子行业排名第三;在中国植保行业排名第一,种子行业排名第二,作物营养行业排名第一,是中国现代化农业服务业的领导者。 我们认为先正达上市后,市场有望对生物育种领域的科技含量进行价值重估,相关企业或迎来估值重塑。风险提示: 畜禽产品价格不及预期、 疫病大规模爆发、 原材料价格大幅波动、第三方数据偏差风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

食品饮料行业周报:主流企业业绩亮眼,加大重视低估值核心资产 德邦证券 2024-04-29(18页) 附下载

附下载")

投资要点:白酒:财报业绩亮眼,建议加大低估值核心资产的重视。本周多家白酒上市公司年报和一季报业绩披露...

2.32 MB共18页中文简体

1天前25520积分

-

农林牧渔2024年第16周周报:大猪库存加速出清,重视生猪养殖大周期! 天风证券 2024-04-29(15页) 附下载

附下载")

1、生猪板块:前期大猪库存加速出清,猪价反转渐行渐近,重视大周期!1)猪价震荡调整,前期大猪存栏减少...

1.49 MB共15页中文简体

1天前82720积分

-

农林牧渔行业周报:关注南方降雨对养殖疫情的影响,静待猪周期反转 国投证券 2024-04-29(12页) 附下载

生猪养殖:节前供需博弈猪价窄幅震荡,需关注南方降雨影响价格端:本周生猪均价15.05元/kg,周环比...

768.5 KB共12页中文简体

1天前72620积分

-

非银金融行业周报:市场情绪催化非银板块估值修复,把握券商并购+国资增资主线机会 国金证券 2024-04-29(13页) 附下载

并购事件催化券商板块大涨,预计并购主题还将持续演绎。4月26日券商指数大涨6.04%,主要受前日行业...

1.96 MB共13页中文简体

1天前57820积分

-

苏垦农发 苏垦农发23年报及24年一季报点评:种业表现亮眼,估值兑现景气度下行预期 中泰证券 2024-04-29(4页) 附下载

附下载")

苏垦农发(601952)投资要点事件:公司发布2023年年报及2024年一季报。2023年实现营收1...

567.07 KB共4页中文简体

1天前11818积分

-

估值周报:北向资金创纪录,科技股强势,全球普涨 西南证券 2024-04-29(15页) 附下载

附下载")

摘要本周万得全A上涨1.96%,全部A股PE(TTM)较上周上升0.22至16.79,1年/3年/5...

2.85 MB共15页中文简体

1天前29310积分

-

食品饮料行业2024Q1基金重仓分析:估值修复,集中度提升 信达证券 2024-04-26(10页) 附下载

附下载")

本期内容提要:日2024Q1食品饮料跑输上证指数3.1pct。2024年1月1日到3月31日,SW食...

3 MB共10页中文简体

2天前33420积分

-

新消费周观点:日元加速贬破支撑位,低估值的中国资本市场或是全球避险资金的重要选择 信达证券 2024-04-28(8页) 附下载

附下载")

本期内容提要:日元贬破1美元兑152日元支撑位后加速贬值,日股、台股随后下跌,A股、H股坚挺。今年4...

749.82 KB共8页中文简体

2天前24620积分

-

农林牧渔行业周报:均重下行供给压力释放,关注南方雨季非瘟影响 开源证券 2024-04-28(12页) 附下载

附下载")

周观察:均重下行供给压力释放,关注南方雨季非瘟影响猪价小幅震荡下行,出栏均重下行肥猪折价,供给压力逐...

1.8 MB共12页中文简体

2天前64920积分

-

农林牧渔行业周报:生猪出栏均重春节后首降,仔猪价格周环比继续回落 华安证券 2024-04-28(45页) 附下载

主要观点:生猪出栏均重春节后首降,仔猪价格周环比继续回落①生猪价格周环比下跌1.3%,本周生猪出栏均...

2.01 MB共45页中文简体

2天前40020积分

-

商贸零售行业周报:把握业绩稳健增长的低估值标的 上海证券 2024-04-28(13页) 附下载

附下载")

周度核心观点:传统零售:建议关注高筑供应链壁垒、积极探索新零售业态、高股息低估值的零售企业。2023...

604.01 KB共13页中文简体

2天前90820积分

-

传媒行业:Perplexity新一轮估值10.4亿美元,清华大学发布Vidu视频大模型 信达证券 2024-04-28(6页) 附下载

近期相关热点更新:生成式AI平台Perplexity AI在社交平台宣布,获得6270万美元融资,估...

362.17 KB共6页中文简体

2天前69620积分

-

2024Q1轻工板块基金持仓点评:多板块获小幅加仓,稳健低估值龙头关注度提升 国联证券 2024-04-28(8页) 附下载

附下载")

轻工重仓比例1.08%,环比提升0.28pct据中信分类口径,2024Q1轻工公募基金重仓比例为1....

451.46 KB共8页中文简体

2天前98820积分

-

《关于金融企业国有资产管理情况专项报告审议意见的研究处理情况和整改问责情况的报告》解读:打造金融业“国家队”,利好央国企金融机构估值释放 东吴证券 2024-04-28(5页) 附下载

附下载")

投资要点事件:《关于金融企业国有资产管理情况专项报告审议意见的研究处理情况和整改问责情况的报告》(后...

375.73 KB共5页中文简体

2天前13820积分

-

湖北能源 煤价下降业绩高增 看好全年业绩与估值双重修复 华源证券 2024-04-28(3页) 附下载

附下载")

湖北能源(000883)事件:公司发布2023年年报及2024年一季报,1)2023年实现归母净利润...

758.94 KB共3页中文简体

2天前19318积分

-

恒源煤电 经营预期稳健,高股息有望提振估值 山西证券 2024-04-28(5页) 附下载

恒源煤电(600971)事件描述公司发布2024年第一季度报告:报告期内公司实现营业收入20.51亿...

406.96 KB共5页中文简体

2天前53718积分

-

农林牧渔行业研究周报:能繁环比下降,产能去化加快 申港证券 2024-04-25(13页) 附下载

附下载")

投资摘要:每周一谈:能繁环比下降产能去化加快商品猪价格周度环比回落,仔猪母猪价格回暖商品猪价格小幅反...

2.04 MB共13页中文简体

5天前66620积分

-

农林牧渔:24Q1行业持仓环比微降,关注生猪养殖及水产链 国联证券 2024-04-25(8页) 附下载

附下载")

24Q1农林牧渔行业基金配置小幅回落。2024Q1农林牧渔行业关注度环比小幅回落,具体数据来看,20...

569.28 KB共8页中文简体

5天前78920积分

-

湖北能源 水火共振业绩大幅向好 央企改革估值有望提振 华源证券 2024-04-25(27页) 附下载

附下载")

湖北能源(000883)三峡集团旗下区域性综合能源平台,湖北省能源保障核心平台。公司实控人为三峡集团...

1.58 MB共27页中文简体

5天前50118积分

-

湖北能源 Q1业绩高增超预期 看好全年业绩与估值双重修复 华源证券 2024-04-25(3页) 附下载

附下载")

湖北能源(000883)事件:公司发布2024年一季度业绩预告,预计实现归母净利润7.1-9.2亿元...

763.63 KB共3页中文简体

5天前16918积分