银行行业事项点评:5月社融和信贷不及预期,稳增长仍需发力信达证券2023-06-14.pdf

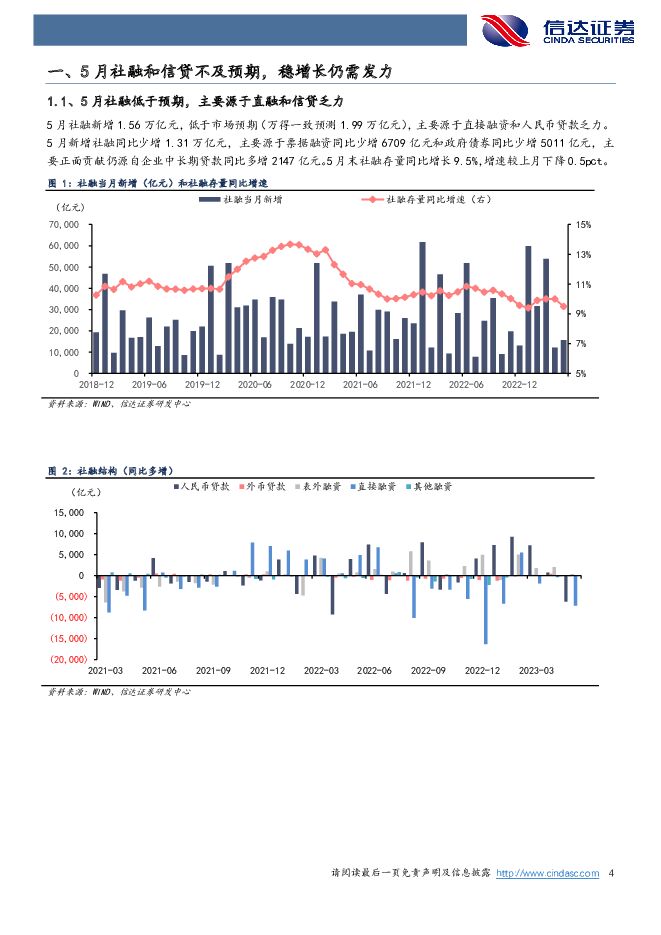

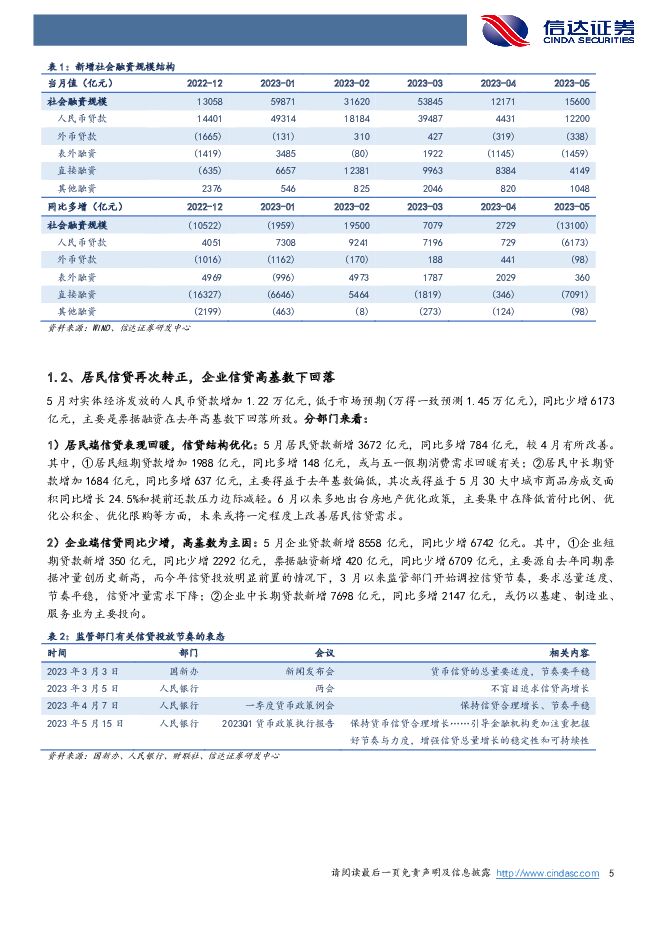

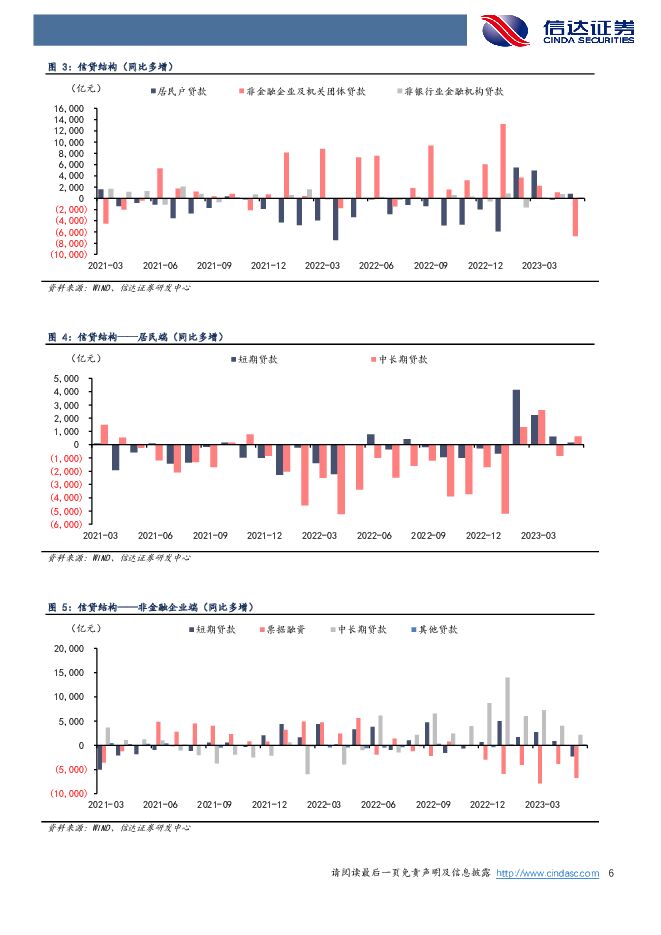

摘要:本期内容提要:5月社融低于预期,主要源于直融和信贷乏力。5月社融新增1.56万亿元,低于市场预期(万得一致预测1.99万亿元)。新增社融同比少增1.31万亿元,主要源于票据融资和政府债券拖累,而企业中长期贷款仍为主要动力。5月末社融存量同比增速较上月下降0.5pct至9.5%。信贷需求不足,但结构有所优化。5月对实体经济发放的人民币贷款增加1.22万亿元,低于市场预期(万得一致预测1.45万亿元),同比少增6173亿元。分部门看:1)居民信贷回暖转正,同比多增784亿元。其中,居民短期贷款同比多增148亿元,或得益于假期消费需求提升;居民中长期贷款同比多增637亿元,主要得益于去年基数偏低,其次或得益于商品房销售回暖和提前还款压力边际减轻。2)企业信贷在高基数下同比少增6742亿元。其中,企业短期贷款同比少增2292亿元,票据融资同比少增6709亿元,主要源自去年同期票据冲量创历史新高,而今年监管部门调控信贷节奏,冲量需求下降;企业中长期贷款同比多增2147亿元,或仍以基建、制造业、服务业为主要投向。直接融资为主要拖累,表外融资同比改善。5月直接融资同比少增7091亿元,其中政府债券同比少增5011亿元,是本月社融的主要拖累项,或源于去年同期政府债集中发行基数偏高;企业债同比少2541亿元,或源于融资需求偏弱环境下受到低价信贷的挤压。5月表外融资同比少减360亿元,其中未贴现银行承兑汇票同比多减729亿元;委托贷款和信托贷款合计同比多1089亿元,非标处于改善通道。存款增速放缓,M2-M1剪刀差收窄。5月末,人民币存款余额同比增长11.6%,增速比上月末低0.8pct。5月人民币存款同比少增1.58万亿元,主要源自非金融企业存款同比少增1.24万亿元,或与去年5月留抵退税导致的高基数有关。居民存款同比少增2029亿元,或源于消费、资本和理财市场回暖及提前还贷。M1同比增长4.7%,增速较上月末下降0.6pct,反应资金活化程度有所下降;M2同比增长11.6%,增速较上月末下降0.8pct;M2-M1剪刀差6.9%,较上月末收窄0.2pct。投资建议:5月社融和信贷继续低于市场预期,我们认为一定程度上源于去年高基数效应和今年财政、信贷前置发力,但本质还是源于当前经济内生动能偏弱、需求不足,市场信心有待提振,稳增长政策仍需发力。我们认为,当前银行所处政策环境较为友好,监管部门着力呵护银行息差和盈利能力,引导存款利率下行,缓解了市场对银行单边让利的担忧。未来随着经济复苏,银行信贷需求和风险水平有望逐步改善。个股方面,建议关注一是“中特估”主线下基本面稳健、低估值、高股息的国有大行,如中国银行、农业银行、邮储银行;二是有望享受区域红利的优质个股,如宁波银行、江苏银行、瑞丰银行。风险因素:经济超预期下行;政策出台不及预期;信用风险集中爆发

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

有色金属周度报告:美国经济数据出现分化,继续看好金属价格上行 信达证券 2024-04-28(11页) 附下载

附下载")

美国经济数据出现分化,继续看好金属价格上行。美国商务部4月25日公布的首次预估数据显示,2024年第...

1.41 MB共11页中文简体

1天前020积分

-

原油周报:权衡地缘风险与宏观因素,油价走势僵持 信达证券 2024-04-28(28页) 附下载

附下载")

本期内容提要:【油价回顾】截至2024年4月26日当周,油价震荡上涨。本周,虽然中东地缘风险降低导致...

3.77 MB共28页中文简体

1天前220积分

-

优化国有金融企业资本布局,信贷结构有 信达证券 2024-04-27(14页) 附下载

本期内容提要:近期,国务院发布关于金融企业国有资产管理情况专项报告审议意见的研究处理情况和整改问责情...

1.25 MB共14页中文简体

1天前220积分

-

银行防资金空转视角的观察:存款成本高企背后 开源证券 2024-04-26(7页) 附下载

现象:银行存款定期化,负债成本不降反升近年部分银行对公活期存款成本率逐年上升、3M和6M存款利率亦明...

1.15 MB共7页中文简体

1天前220积分

-

食品饮料行业2024Q1基金重仓分析:估值修复,集中度提升 信达证券 2024-04-26(10页) 附下载

附下载")

本期内容提要:日2024Q1食品饮料跑输上证指数3.1pct。2024年1月1日到3月31日,SW食...

3 MB共10页中文简体

1天前020积分

-

信达家电·热点追踪:格力30亿资金推动以旧换新,空调5月排产保持增长态势 信达证券 2024-04-28(13页) 附下载

本期内容提要:4月28日,格力电器发布公告,从即日起,格力电器将投入30亿元资金,启动对家电产品的以...

910.29 KB共13页中文简体

1天前020积分

-

新消费周观点:日元加速贬破支撑位,低估值的中国资本市场或是全球避险资金的重要选择 信达证券 2024-04-28(8页) 附下载

附下载")

本期内容提要:日元贬破1美元兑152日元支撑位后加速贬值,日股、台股随后下跌,A股、H股坚挺。今年4...

749.82 KB共8页中文简体

1天前020积分

-

社零行业专题系列之四:调休屡引热议,带薪休假提上日程,关注长假期出行板块投资机会 信达证券 2024-04-26(12页) 附下载

我国的节假日制度经过调整和改革,目前包括双休日制度、法定节假日制度和带薪休假制度。1)1949-19...

1005.49 KB共12页中文简体

1天前220积分

-

汽车行业跟踪:以旧换新政策正式 信达证券 2024-04-28(23页) 附下载

本期内容提要:汽车以旧换新补贴政策正式落地。商务部、财政部等7部门联合印发《汽车以旧换新补贴实施细则...

1.77 MB共23页中文简体

1天前020积分

-

煤企一季报利空落地,底部机会值得重点布局煤炭开采 信达证券 2024-04-28(31页) 附下载

本期内容提要:本周产地煤价环比上涨。截至4月26日,陕西榆林动力块煤(Q6000)坑口价795.0元...

1.92 MB共31页中文简体

1天前020积分

-

汽车以旧换新资金政策正式落地,看好行业β向上 信达证券 2024-04-27(5页) 附下载

附下载")

本期内容提要:事件:近日,商务部、财政部等7部门联合印发《汽车以旧换新补贴实施细则》(以下简称《细则...

426.36 KB共5页中文简体

1天前220积分

-

化工行业行业周报:化工行业周报:赛轮等胎企业绩向好,纯碱、制冷剂等价格上行 信达证券 2024-04-28(23页) 附下载

本期内容提要:基础能源(煤油气)价格回顾:(1)原油价格:截至4月24日,WTI原油价格为82.81...

1.22 MB共23页中文简体

1天前220积分

-

低空经济专题报告:政策密集催化,eVTOL商业化元年或至 信达证券 2024-04-26(35页) 附下载

本期核心观点顶层设计定调,万亿蓝海市场发展提速。低空经济是以低空空域为依托,以各种有人驾驶和无人驾驶...

2.54 MB共35页中文简体

1天前020积分

-

公用事业—电力天然气周报:中电联预计上半年用电量增速有望超8%,2月俄罗斯成中国最大的管道气供应方 信达证券 2024-04-27(23页) 附下载

本期内容提要:本周市场表现:截至4月26日收盘,本周公用事业板块下跌1.1%,表现劣于大盘。其中,电...

1.69 MB共23页中文简体

1天前220积分

-

大炼化周报:供需格局修复,化工品价格有所改善 信达证券 2024-04-28(17页) 附下载

国内外重点炼化项目价差跟踪:截至4月26日当周,国内重点大炼化项目价差为2456.50元/吨,环比变...

2.44 MB共17页中文简体

1天前020积分

-

非银金融行业:财政发力,政策积极,非银或现趋势性机会 信达证券 2024-04-28(15页) 附下载

附下载")

本期内容提要:核心观点:政策面上,高层定调将进一步优化国有金融资本布局,集中力量打造金融业“国家队”...

1.52 MB共15页中文简体

1天前220积分

-

房地产行业第17周周报:新房成交同比跌幅收窄,二手房成交环比微增 信达证券 2024-04-28(16页) 附下载

摘要:一周行情回顾:本周(2024/04/22-2024/04/28)申万房地产指数上涨3.10%,...

1.57 MB共16页中文简体

1天前220积分

-

电新周报:Optimus有望明年年底发售,部分省份新能源消纳压力凸显 信达证券 2024-04-28(12页) 附下载

行业展望及配置建议:新能源汽车:动力电池格局有望优化,板块估值具备安全垫:1)锂电池板块经历长期大幅...

1.25 MB共12页中文简体

1天前220积分

-

电子周观点:微软&谷歌业绩超预期,AI产业趋势确定性增强 信达证券 2024-04-28(11页) 附下载

本周申万电子细分行业普涨。申万电子二级指数年初以来涨跌幅分别为:半导体(-15.31%)/其他电子Ⅱ...

1002.88 KB共11页中文简体

1天前020积分

-

非银行金融行业周报:公募费改全面落地,高质量发展渐行渐稳 山西证券 2024-04-26(11页) 附下载

投资要点公募费率改革措施全面落地。4月19日,证监会制定发布《公开募集证券投资基金证券交易费用管理规...

1001.99 KB共11页中文简体

1天前220积分