机械设备深度报告:压缩机市场稳中有升,国产替代空间较大华安证券2023-06-12.pdf

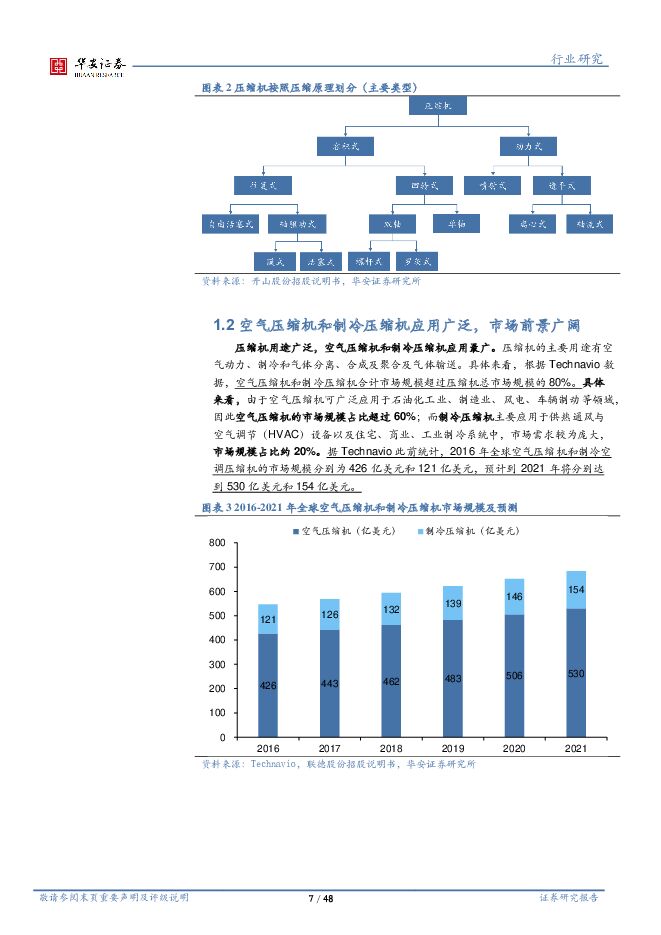

摘要:主要观点:压缩机是工业及生活中关键的通用机械设备压缩机是通过压缩空气或者其他气体实现能量转换的机械,其种类很多并且用途极广,属于通用型设备。按压缩气体的原理,压缩机可分为容积式和动力式两大类。按照工作气体介质不同,压缩机可分为空气压缩机、工艺流程用压缩机、冷媒(制冷)压缩机。根据Technavio数据,空气压缩机和制冷压缩机合计市场规模超过总规模的80%,其中空气压缩机占比超60%。活塞式空压机和螺杆空压机是当前空压机市场的主流产品,开启螺杆式压缩机是工业制冷领域制冷压缩机的主导产品。空压机高端市场被外资占据,国内厂商国产替代空间较大随着我国工业水平的不断提升以及全球压缩机产业向中国的转移,国内空压机市场规模也在逐步增长。根据共研网数据,2021年我国空压机行业的市场规模突破了605.5亿元,预计2022年我国空压机行业的市场规模有望达到627.7亿元。向未来看,节能环保与产业升级趋势下,中高端空压机的需求会增长更快。竞争格局方面,第一梯队是以阿特拉斯、英格索兰为代表的高端空压机生产企业。国内空压机厂商规模较小,2022年全球第一的阿特拉斯空压机收入399亿元。而国内最大的空压机厂商开山股份,根据前瞻产业研究院数据,2020年其空气压缩机业务销售收入占国内市场份额为2.34%,2022年压缩机收入24.68亿元,对标国外品牌营收规模,国内厂商可提升空间广阔。工商业制冷设备市场规模稳中有升,国内厂商集中度较高工商业制冷设备紧跟国家冷链物流市场发展。《“十四五”冷链物流发展规划》提出“十四五”期间布局建设100个左右国家骨干冷链物流基地。同时,考虑到国内外冷链流通率的差距,我们认为未来2年,冷链物流市场有望加速发展,而其中的核心设备制冷压缩机也有望迎来新需求。市场规模方面,2021年我国商用制冷压缩机总销售额242亿元,预计2022年增长至263亿元;2021年我国工业冷冻设备规模82.1亿,预计2023年增长至96.3亿元,2025年将增长至106亿元。竞争格局方面,工业制冷市场集中度较高,CR4(冰轮环境、冰山冷热、江森自控约克和雪人)高达70%。其中,开启螺杆式压缩机市场竞争格局稳定,冰轮环境排名第一。政策+需求+技术三重驱动,节能与智能化是行业发展趋势综合来看,行业的发展驱动来自于三方面:1)政策:产业政策逐步实施,促进行业与领域高质量、快速发展。2)需求:医药行业、精密制造、芯片电子等行业对无油螺杆机等高端压缩机需求增加。3)技术:随着国内制造业技术的整体提升,以及压缩机核心技术的不断突破,国产品牌有望加速成长,国产替代加速。发展趋势方面,随着国家经济发展转型及节能减排政策的推进,空压机下游客户对于能效要求越来越高,节能型空气压缩机将逐渐成为行业的主流。同时,随着工业智能化与信息化的不断发展,压缩机数据化、网络化、信息化也是市场及应用需求发展的方向。投资建议针对产业链相关公司,我们建议关注以下公司:1)国内具备自主设计和制造能力的空气压缩机厂商:开山股份、汉钟精机、东亚机械、鲍斯股份、鑫磊股份、磁谷技术、丰电科技等;2)具备竞争优势的制冷压缩机企业:冰轮环境、冰山冷热、雪人股份等。风险提示1)技术研发突破不及预期;2)政策支持不及预期;3)下游需求不及预期;4)核心技术不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

轻工制造行业周报:业绩陆续发布,关注高增长标的 华安证券 2024-04-29(19页) 附下载

附下载")

主要观点:业绩陆续发布,关注高增长标的本周发布业绩公告的公司中,嘉益股份、双枪科技、家联科技、建霖家...

1.14 MB共19页中文简体

4天前82820积分

-

化工:万华化学基本面周度动态跟踪:北美部分MDI装置停产,福建扩建36万TDI项目 华安证券 2024-04-29(32页) 附下载

附下载")

周度观点为加快绿色低碳先进技术示范应用和推广,国家发展改革委网站4月16日公布《绿色低碳先进技术示范...

2.15 MB共32页中文简体

4天前36420积分

-

汽车行业点评:报废更新细则出台,释放消费观望情绪 华安证券 2024-04-29(3页) 附下载

附下载")

事件4 月 26 日,商务部、财政部等 7 部门联合发布《汽车以旧换新补贴实施细则》,指出自细则印发...

304.47 KB共3页中文简体

4天前95220积分

-

机械设备行业周报:通用人形机器人母平台“天工”发布,CME预估4月挖机销量1.85万台 中国银河 2024-04-29(17页) 附下载

附下载")

核心观点:市场行情回顾:上周机械设备指数上涨0.60%,沪深300指数上涨1.20%,创业板指上涨3...

1.14 MB共17页中文简体

4天前62820积分

-

机械行业周报:一季度业绩同比表现突出,建议关注叉车以及出口链 太平洋 2024-04-29(19页) 附下载

附下载")

报告摘要本期(4月22日-4月26日),沪深300上涨1.2%,机械板块上涨0.9%,在所有一级行业...

734.54 KB共19页中文简体

4天前61920积分

-

中密控股 23年报+24Q1点评:Q1营收同比+17.1%,国际市场持续外拓 华安证券 2024-04-29(4页) 附下载

附下载")

中密控股(300470)主要观点:事件概况中密控股于2024年4月24日发布2023年年报及2024...

536 KB共4页中文简体

4天前43218积分

-

石化机械 新增订单成绩亮眼,氢能布局进展迅速 西南证券 2024-04-29(6页) 附下载

附下载")

石化机械(000852)投资要点事件:公司发布2023年年报和2024年一季报。2023年实现营收8...

1.33 MB共6页中文简体

4天前23818积分

-

英维克 领跑国内液冷行业,业绩稳健增长 华安证券 2024-04-29(4页) 附下载

附下载")

英维克(002837)主要观点:2023年业绩稳健增长,2024一季度业绩表现优异公司发布2023年...

392.9 KB共4页中文简体

4天前68618积分

-

千味央厨 千味央厨23年报&24Q1点评:小B稳健,大B端Q2复苏可期 华安证券 2024-04-29(4页) 附下载

附下载")

千味央厨(001215)主要观点:公司发布2023年报和24Q1季报:24Q1:营收4.6亿(+8....

459.24 KB共4页中文简体

4天前24518积分

-

乐鑫科技 2024Q1净利润高增长,产品矩阵不断拓展 华安证券 2024-04-29(4页) 附下载

附下载")

乐鑫科技(688018)主要观点:事件概况2023年公司实现营收14.33亿元,同比增长12.74%...

545.51 KB共4页中文简体

4天前92318积分

-

百诚医药 订单充沛,业绩持续高增长 华安证券 2024-04-29(4页) 附下载

附下载")

百诚医药(301096)主要观点:事件概述2024年4月22日,百诚医药披露2023年报与2024年...

487.88 KB共4页中文简体

4天前68618积分

-

策略月报:震荡中候变 华安证券 2024-04-29(16页) 附下载

附下载")

主要观点:市场观点:震荡市中等待变化4月市场小幅上涨,整体窄幅震荡。一季度增速超预期,市场担心政治局...

770.96 KB共16页中文简体

4天前93310积分

-

生物制造行业点评:生物制造政策有望近期出台,合成生物产业迎来重要拐点 华安证券 2024-04-28(5页) 附下载

附下载")

主要观点:事件描述在4月26日的2024中关村论坛年会上,北京化工大学校长、中国工程院院士谭天伟提到...

485 KB共5页中文简体

5天前55420积分

-

农林牧渔行业周报:生猪出栏均重春节后首降,仔猪价格周环比继续回落 华安证券 2024-04-28(45页) 附下载

附下载")

主要观点:生猪出栏均重春节后首降,仔猪价格周环比继续回落①生猪价格周环比下跌1.3%,本周生猪出栏均...

2.01 MB共45页中文简体

5天前40520积分

-

基础化工行业周报:贵州大型磷煤化工一体化项目签约,制冷剂R32、R22价格上涨 华安证券 2024-04-28(30页) 附下载

主要观点:行业周观点本周(2024/4/22-2024/4/26)化工板块整体涨跌幅表现排名第19位...

3.17 MB共30页中文简体

5天前87820积分

-

机械行业专题研究:工业机器人产业链分析及河南省产业概况 中原证券 2024-04-26(40页) 附下载

附下载")

投资要点:一、我国工业机器人产业概况我国高度重视机器人产业,推行了一系列政策推动机器人产业发展。十四...

2.76 MB共40页中文简体

5天前17220积分

-

机械行业周报:看好机器人、工程机械及矿山机械 国金证券 2024-04-28(16页) 附下载

附下载")

行情回顾本周板块表现:上周(2024/04/22-2024/04/26)5个交易日,SW机械设备指数...

1.86 MB共16页中文简体

5天前28120积分

-

机械:一周解一惑系列:注塑机国内需求回暖,海外新兴市场需求正旺 民生证券 2024-04-28(20页) 附下载

附下载")

本周组合:宏华数科,贝斯特,华培动力2022年,国内注塑机市场规模约占全球的40.2%,小型机市场占...

1.45 MB共20页中文简体

5天前33820积分

-

机械行业周报:叉车行业延续高景气,持续关注工程机械 上海证券 2024-04-26(15页) 附下载

附下载")

行情回顾过去一周(2024.4.15-2024.4.19),中信机械行业下跌0.83%,表现处于居中...

1.15 MB共15页中文简体

5天前46920积分

-

机械设备行业跟踪周报:推荐具有全球竞争力的设备公司;关注大产能设备推出后产业化加速的HJT行业 东吴证券 2024-04-28(28页) 附下载

附下载")

1.推荐组合:三一重工、中微公司、恒立液压、晶盛机电、先导智能、拓荆科技、柏楚电子、杰瑞股份、迈为股...

1.07 MB共28页中文简体

5天前51620积分