核电设备行业深度报告:核电重回景气周期,设备投资大潮将至中泰证券2023-06-09.pdf

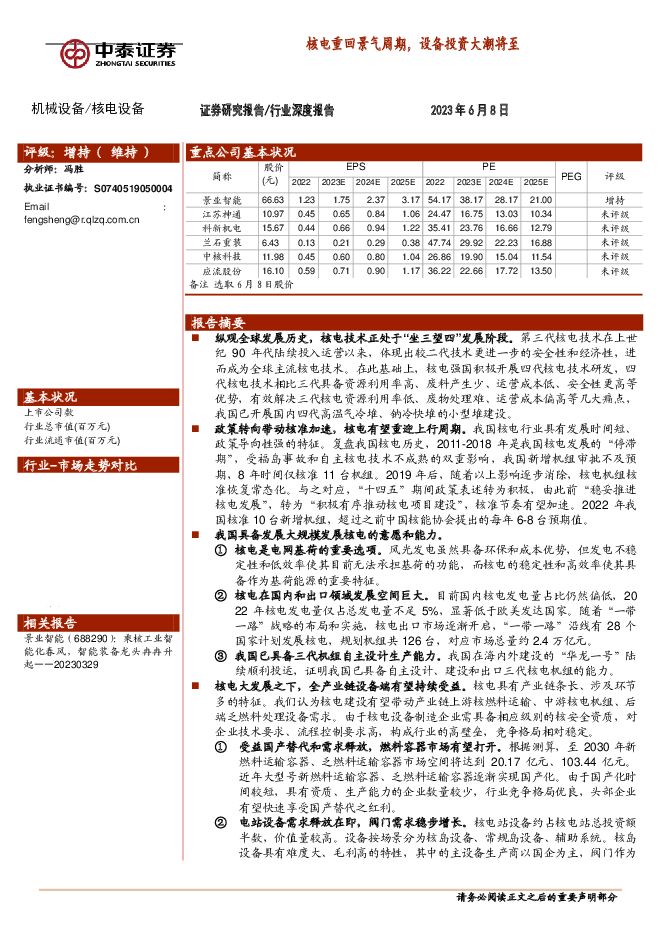

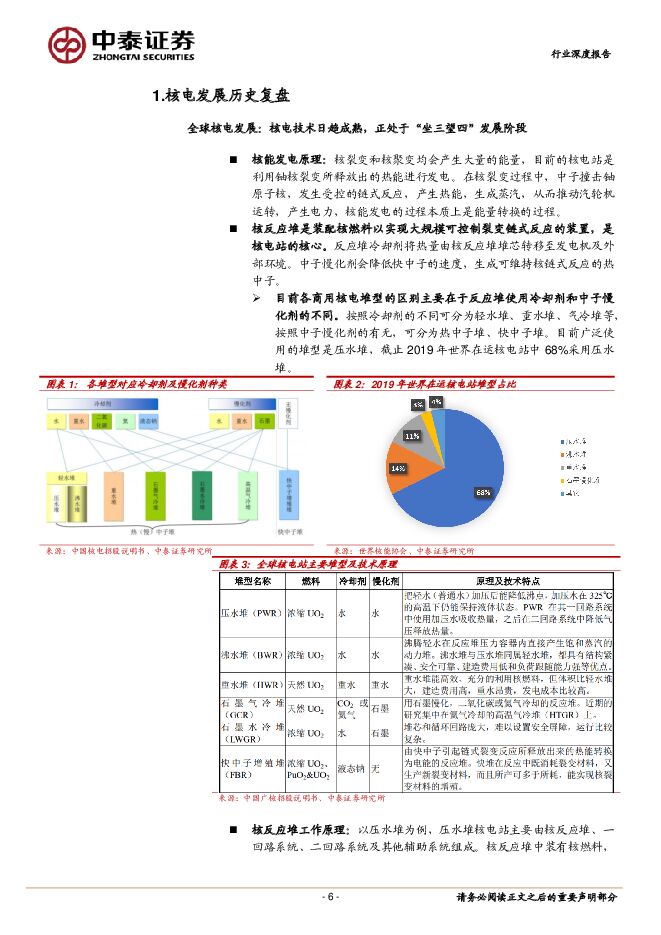

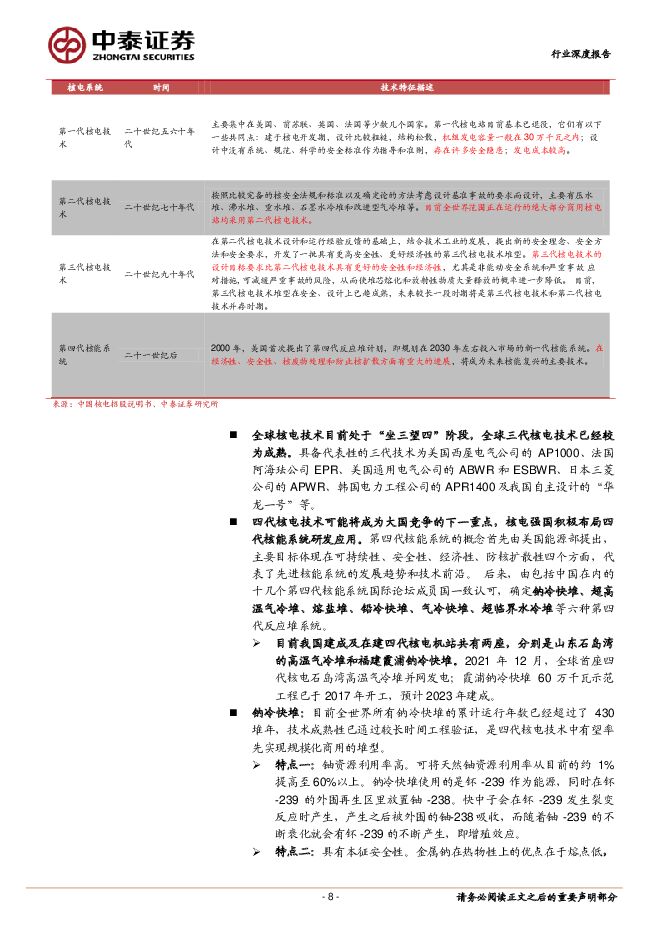

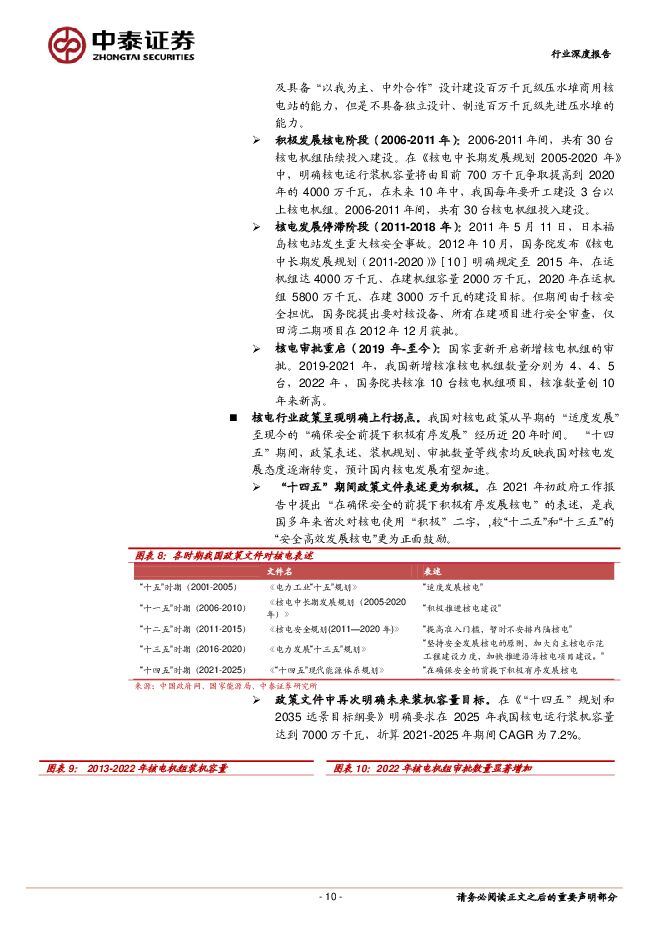

摘要:纵观全球发展历史,核电技术正处于“坐三望四”发展阶段。第三代核电技术在上世纪90年代陆续投入运营以来,体现出较二代技术更进一步的安全性和经济性,进而成为全球主流核电技术。在此基础上,核电强国积极开展四代核电技术研发,四代核电技术相比三代具备资源利用率高、废料产生少、运营成本低、安全性更高等优势,有效解决三代核电资源利用率低、废物处理难、运营成本偏高等几大痛点,我国已开展国内四代高温气冷堆、钠冷快堆的小型堆建设。政策转向带动核准加速,核电有望重迎上行周期。我国核电行业具有发展时间短、政策导向性强的特征。复盘我国核电历史,2011-2018年是我国核电发展的“停滞期”,受福岛事故和自主核电技术不成熟的双重影响,我国新增机组审批不及预期,8年时间仅核准11台机组。2019年后,随着以上影响逐步消除,核电机组核准恢复常态化。与之对应,“十四五”期间政策表述转为积极,由此前“稳妥推进核电发展”,转为“积极有序推动核电项目建设”,核准节奏有望加速。2022年我国核准10台新增机组,超过之前中国核能协会提出的每年6-8台预期值。我国具备发展大规模发展核电的意愿和能力。①核电是电网基荷的重要选项。风光发电虽然具备环保和成本优势,但发电不稳定性和低效率使其目前无法承担基荷的功能,而核电的稳定性和高效率使其具备作为基荷能源的重要特征。②核电在国内和出口领域发展空间巨大。目前国内核电发电量占比仍然偏低,2022年核电发电量仅占总发电量不足5%,显著低于欧美发达国家。随着“一带一路”战略的布局和实施,核电出口市场逐渐开启,“一带一路”沿线有28个国家计划发展核电,规划机组共126台,对应市场总量约2.4万亿元。③我国已具备三代机组自主设计生产能力。我国在海内外建设的“华龙一号”陆续顺利投运,证明我国已具备自主设计、建设和出口三代核电机组的能力。核电大发展之下,全产业链设备端有望持续受益。核电具有产业链条长、涉及环节多的特征。我们认为核电建设有望带动产业链上游核燃料运输、中游核电机组、后端乏燃料处理设备需求。由于核电设备制造企业需具备相应级别的核安全资质,对企业技术要求、流程控制要求高,构成行业的高壁垒,竞争格局相对稳定。①受益国产替代和需求释放,燃料容器市场有望打开。根据测算,至2030年新燃料运输容器、乏燃料运输容器市场空间将达到20.17亿元、103.44亿元。近年大型号新燃料运输容器、乏燃料运输容器逐渐实现国产化。由于国产化时间较短,具有资质、生产能力的企业数量较少,行业竞争格局优良,头部企业有望快速享受国产替代之红利。②电站设备需求释放在即,阀门需求稳步增长。核电站设备约占核电站总投资额半数,价值量较高。设备按场景分为核岛设备、常规岛设备、辅助系统。核岛设备具有难度大、毛利高的特性,其中的主设备生产商以国企为主,阀门作为核岛设备中价值量仅次于主设备的环节,民企积极布局且竞争格局相对稳定。新增机组建设带动阀门需求稳定增长,预计2023-2030年CAGR为7.22%。③乏燃料后处理产能建设有望带动智能装备、机器人市场需求。我国乏燃料处理行业正处于由0到1的发展阶段,由于乏燃料的辐射性,处理环节所用智能装备与机器人需具备耐辐照、高可靠性、长寿命等特性,对制造企业技术要求较高。根据测算,我国需在2035年前建设3-4座800t级乏燃料处理厂方可满足我国乏燃料处理需求。若建设3座800t级乏燃料处理厂,对应的智能装备市场空间为358.6亿元,折算2022-2035年间平均年新增投资额27亿元。投资建议:核电大发展背景下,设备需求持续增长,推荐核工业智能装备龙头公司景业智能;建议关注核电各环节已有布局且获得一定市占率的头部企业科新机电(燃料运输容器龙头)、江苏神通(核级阀门龙头)、中核科技(中核体系内阀门老牌龙头)、兰石重装(核电产业链均有布局)、应流股份(核级锻件龙头)。风险提示:行业政策变化的风险、核电建设进度不及预期风险、研报使用的信息更新不及时的风险、行业规模测算偏差风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

金融行业周报:公募佣金新规助力投资者降低交易成本 华龙证券 2024-04-24(9页) 附下载

附下载")

上周(4月15日至4月19日)A股市场整体下行,沪深300指数上涨1.89%,全年上涨3.22%;非...

1.12 MB共9页中文简体

1天前020积分

-

中泰证券 中泰证券2023年年报点评:利润大幅增长,投行业务表现优异 太平洋 2024-04-24(3页) 附下载

附下载")

中泰证券(600918)事件:公司发布2023年年报。报告期内,公司实现营业收入127.62亿元,同...

387.25 KB共3页中文简体

1天前018积分

-

中泰证券 中泰证券2023年年报点评:利润大幅增长,投行业务表现优异 太平洋 2024-04-24(3页) 附下载

中泰证券(600918)事件:公司发布2023年年报。报告期内,公司实现营业收入127.62亿元,同...

387.25 KB共3页中文简体

1天前218积分

-

药石科技 前端业务逐步恢复,静待行业逐步迎来拐点 中泰证券 2024-04-24(6页) 附下载

附下载")

药石科技(300725)投资要点事件:公司发布2023年年报及2024年一季报,,1)2023年公司...

508.01 KB共6页中文简体

1天前018积分

-

药石科技 前端业务逐步恢复,静待行业逐步迎来拐点 中泰证券 2024-04-24(6页) 附下载

药石科技(300725)投资要点事件:公司发布2023年年报及2024年一季报,,1)2023年公司...

508.01 KB共6页中文简体

1天前218积分

-

平安银行 详解平安银行2024年一季报:净利润同比增2.3%;调结构继续、拨备释放利润增速企稳 中泰证券 2024-04-24(11页) 附下载

附下载")

平安银行(000001)投资要点平安银行1Q24营收同比-14.0%,主要是利息收入拖累;净利息收入...

1.2 MB共11页中文简体

1天前218积分

-

平安银行 详解平安银行2024年一季报:净利润同比增2.3%;调结构继续、拨备释放利润增速企稳 中泰证券 2024-04-24(11页) 附下载

平安银行(000001)投资要点平安银行1Q24营收同比-14.0%,主要是利息收入拖累;净利息收入...

1.2 MB共11页中文简体

1天前018积分

-

兴业科技 业绩符合预期,汽车皮革盈利能力提升显著 中泰证券 2024-04-24(3页) 附下载

附下载")

兴业科技(002674)投资要点事件:公司披露2023年及24Q1业绩,业绩符合预期。公司23年实现...

357.9 KB共3页中文简体

1天前018积分

-

万孚生物 慢病、毒检等多业务表现优异,2024业绩有望快速增长 中泰证券 2024-04-24(9页) 附下载

附下载")

万孚生物(300482)投资要点事件:公司发布2023年年报以及2024年一季报,2023年公司实现...

529.55 KB共9页中文简体

1天前218积分

-

兴业科技 业绩符合预期,汽车皮革盈利能力提升显著 中泰证券 2024-04-24(3页) 附下载

兴业科技(002674)投资要点事件:公司披露2023年及24Q1业绩,业绩符合预期。公司23年实现...

357.9 KB共3页中文简体

1天前218积分

-

新澳股份 Q1羊毛价格企稳回升,公司盈利显著改善 中泰证券 2024-04-24(4页) 附下载

附下载")

新澳股份(603889)投资要点事件:公司发布2024年一季报。2024Q1公司实现营收11.00亿...

294.34 KB共4页中文简体

1天前018积分

-

万孚生物 慢病、毒检等多业务表现优异,2024业绩有望快速增长 中泰证券 2024-04-24(9页) 附下载

万孚生物(300482)投资要点事件:公司发布2023年年报以及2024年一季报,2023年公司实现...

529.55 KB共9页中文简体

1天前018积分

-

新澳股份 Q1羊毛价格企稳回升,公司盈利显著改善 中泰证券 2024-04-24(4页) 附下载

新澳股份(603889)投资要点事件:公司发布2024年一季报。2024Q1公司实现营收11.00亿...

294.34 KB共4页中文简体

1天前218积分

-

物产金轮 盈利能力持续提升,一季度迎来开门红 中泰证券 2024-04-24(5页) 附下载

附下载")

物产金轮(002722)投资要点事件:4月16日,公司发布2023年年报及2024年一季报,其中,2...

295.69 KB共5页中文简体

1天前018积分

-

物产金轮 盈利能力持续提升,一季度迎来开门红 中泰证券 2024-04-24(5页) 附下载

物产金轮(002722)投资要点事件:4月16日,公司发布2023年年报及2024年一季报,其中,2...

295.69 KB共5页中文简体

1天前218积分

-

拓普集团 还原减值Q4盈利超预期,车端&电驱执行器业务持续推进 中泰证券 2024-04-24(3页) 附下载

附下载")

拓普集团(601689)投资要点2024年4月22日,公司发布2023年年度报告:2023年全年实现...

379.66 KB共3页中文简体

1天前018积分

-

拓邦股份 Q1业绩超预期,需求复苏降本增效 中泰证券 2024-04-24(4页) 附下载

附下载")

拓邦股份(002139)投资要点公告摘要:公司发布2024年一季报,报告期实现营收23.18亿元,同...

365.48 KB共4页中文简体

1天前218积分

-

拓普集团 还原减值Q4盈利超预期,车端&电驱执行器业务持续推进 中泰证券 2024-04-24(3页) 附下载

拓普集团(601689)投资要点2024年4月22日,公司发布2023年年度报告:2023年全年实现...

379.66 KB共3页中文简体

1天前218积分

-

拓邦股份 Q1业绩超预期,需求复苏降本增效 中泰证券 2024-04-24(4页) 附下载

拓邦股份(002139)投资要点公告摘要:公司发布2024年一季报,报告期实现营收23.18亿元,同...

365.48 KB共4页中文简体

1天前018积分

-

普洛药业 业绩符合预期,增长呈现韧性 中泰证券 2024-04-24(5页) 附下载

普洛药业(000739)投资要点事件:公司发布2024年一季报,一季度实现营业收入31.98亿元,同...

591.43 KB共5页中文简体

1天前218积分