非金属建材周报(23年第22周):政策预期提升,重视底部布局机会国信证券2023-06-09.pdf

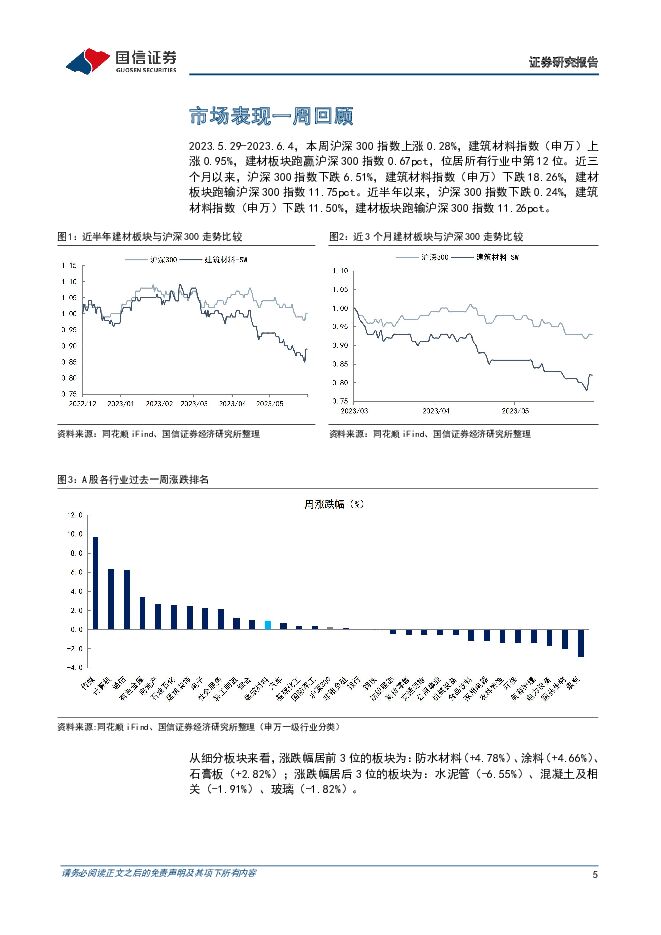

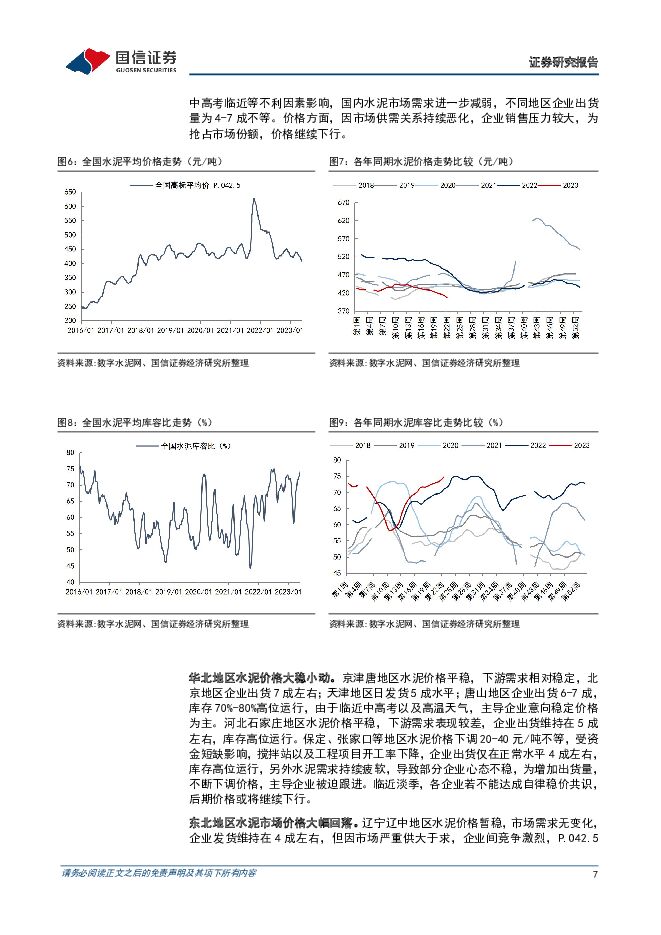

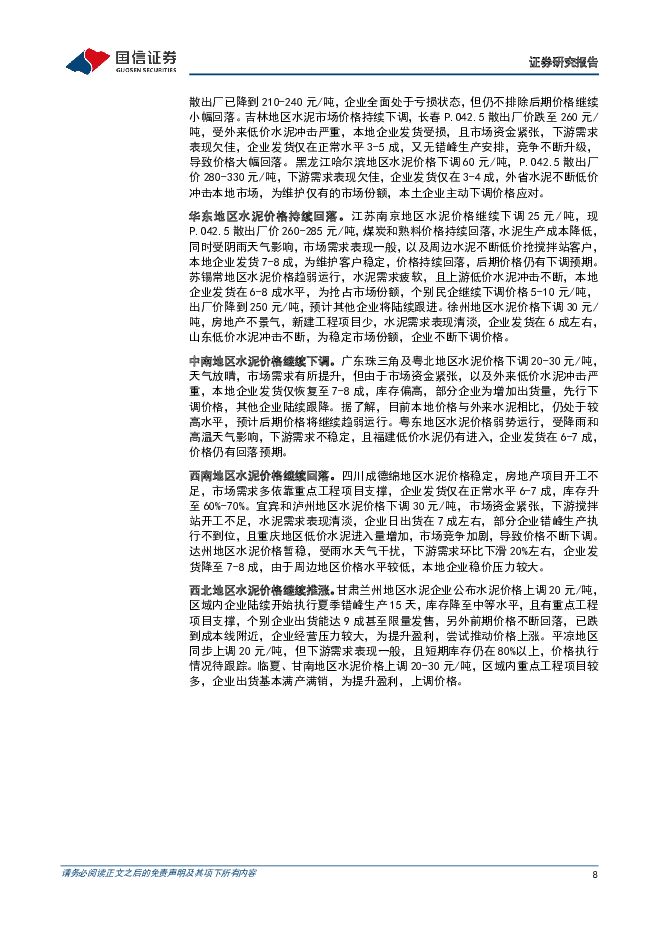

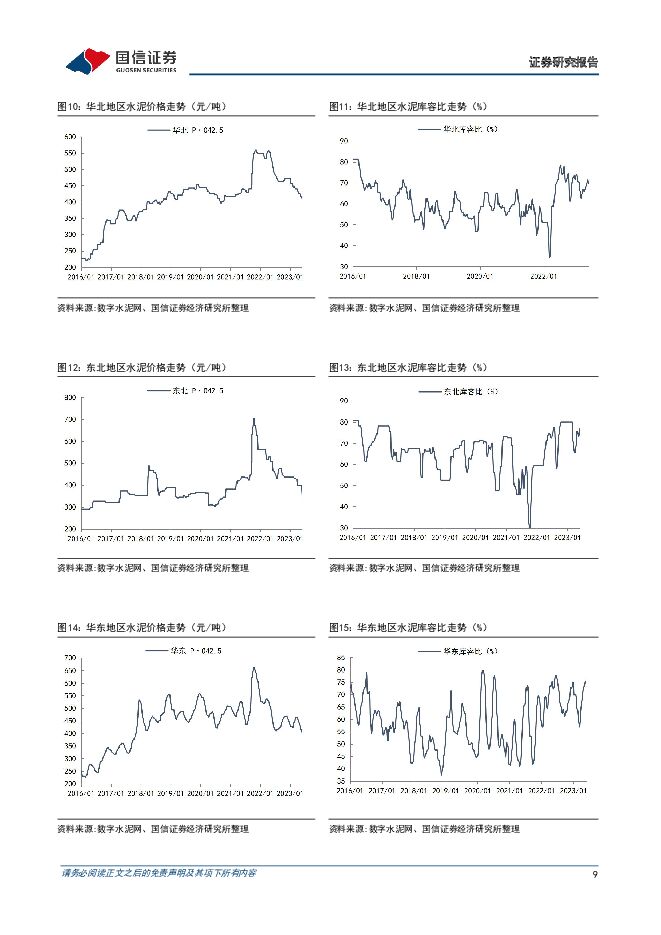

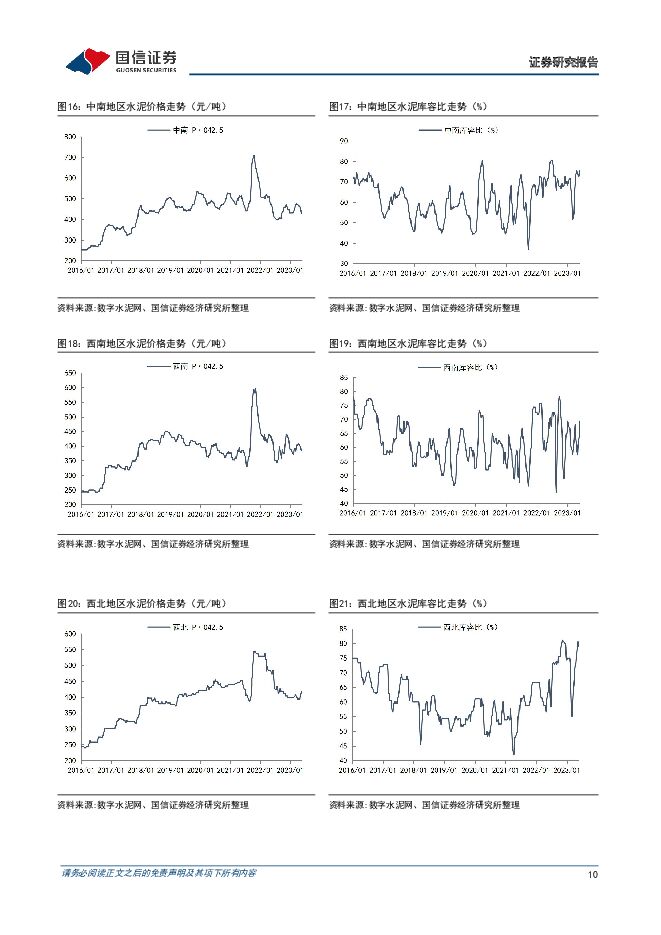

摘要:核心观点经济回升基础仍需巩固,地区地产政策调整优化。本周国常会召开,会议指出,今年以来我国经济运行实现良好开局,但经济恢复的基础尚不稳固,未来稳增长仍有望在下半年经济运行中发挥一定作用,助力经济回升向上。6月1日,青岛市住建局等部门联合发布《关于促进房地产市场平稳健康发展的通知》,内容包括调降非限购区域购房首付比例,首套最低首付比例调整为20%,二套最低首付比例调整为30%,同时优化调整限售政策,支持刚需、改善需求,此次政策旨在促进地方楼市消费和复苏,带动市场平稳健康发展,近期,广州、兰州、佛山、芜湖等多地亦因城施策,在当前地产需求复苏有所反复的阶段,有助于提振市场信心,短期地产政策施展或仍存一定空间。关注优质地产链企业底部配置机会。当前子行业跟踪及投资建议如下:水泥:受市场资金短缺,雨水天气增多及中高考临近等因素影响,国内水泥市场需求进一步减弱,全国水泥企业出货率为60.67%,同比-0.8pct。价格方面,因市场供需关系不佳,企业销售压力较大,为抢占市场份额,价格继续下行。截至6月2日,全国P.O42.5高标水泥平均价为403.0元/吨,环比下降1.91%,同比下降14.04%。本周全国水泥库容比为74.8%,环比上升1.3pct,同比上升2.8pct。行业仍处磨底阶段,推荐关注板块龙头包括海螺水泥、华新水泥、上峰水泥、万年青、塔牌集团、冀东水泥、天山股份。玻璃:①浮法玻璃:市场延续弱势整理格局,浮法厂产销较弱,价格进一步走低。国内浮法玻璃主流均价2117.25元/吨,环比下跌4.28%,重点省份生产企业库存3707万重箱,环比增加9.29%。目前原材料价格下行为企业盈利提供一定弹性,但下游加工厂新增订单仍显疲软,终端需求表现一般,短期市场运行存一定压力,建议关注行业库存和供给情况,推荐旗滨集团、南玻A。②光伏玻璃:本周整体交投清淡,库存缓增。组件厂家订单跟进量有限,存压价心理。玻璃厂家小幅让利,部分成交重心稍有松动。3.2mm镀膜主流价格为26.05元/平米,3.2mm钢化主流价格为26.00元/平米,环比均持平;库存天数约21.48天,环比+6.12%。6月部分新产线有点火计划,供应量持续增加,预计短期市场稳中偏弱运行。玻纤:①无碱粗纱市场价格稳中局部下调,整体交投显一般。近期伴随下游提货逐步减量,市场整体产销有所回落,多数池窑厂库存再次小幅增加,但成本端支撑下,整体价格下行空间有限。②电子纱多数池窑厂产销显一般,下游电子布价格成交仍显灵活,市场整体需求支撑仍显平淡。但当前电子纱价格成本对其存较强支撑。目前风电、热塑、基建等领域预期向好,需求端结构性景气有支撑,有望带动部分品类率先触底,龙头企业受益产品结构优势,盈利有望率先回升,推荐中国巨石,中材科技;其他建材:地产销售复苏进程仍有反复,地方因城施策,促进市场信心修复,一季报底部态势逐步明朗,同时本轮调整加速了行业洗牌,至暗时期头部企业积极拓品类、扩渠道,持续优化收入结构,市占率逆势提升,成长确定性高,建议关注优质地产链企业底部配置机会,推荐东方雨虹、科顺股份、三棵树、坚朗五金、伟星新材、兔宝宝、铝模板行业。风险提示:基建地产运行低于预期;成本上涨超预期;供给超预期

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

公用环保202404第2期:“国九条”强调分红监管,公用环保行业公司股息率梳理 国信证券 2024-04-18(28页) 附下载

附下载")

核心观点市场回顾:本周沪深300指数下跌2.58%,公用事业指数上涨2.26%,环保指数下跌2.81...

3.49 MB共28页中文简体

4小时前020积分

-

有色金属:俄金属受英美限制交易,具体影响几何? 中航证券 2024-04-18(4页) 附下载

俄金属遭英美制裁:4月13日,美国和英国宣布对俄罗斯实施新的交易限制,此次针对的是俄罗斯生产的铝、铜...

1009.99 KB共4页中文简体

4小时前020积分

-

金属镍行业研究:银白璀璨,合金领域的未来新星 头豹词条报告系列 头豹研究院 2024-04-18(19页) 附下载

本文介绍了金属镍行业的主要涉及领域、特点和发展趋势。金属镍在不锈钢制造、合金生产、电池制造等领域都有...

1.88 MB共19页中文简体

4小时前020积分

-

2024年3月社零数据点评:三月社零同比增长3.1%,消费复苏平稳推进 国信证券 2024-04-18(6页) 附下载

事件统计局公布3月社零数据,1-3月社零总额12.03万亿元,同比+4.7%;单3月社零总额3.90...

364.95 KB共6页中文简体

4小时前020积分

-

科达利 锂电池结构件行业龙头,受益于大圆柱电池量产趋势 国信证券 2024-04-18(32页) 附下载

科达利(002850)核心观点公司是锂电池结构件行业龙头。结构件影响电池安全性能,起到保护作用,20...

2.5 MB共32页中文简体

4小时前018积分

-

双环传动 2023年净利润同比增长40%,品类拓展及全球化布局持续推进 国信证券 2024-04-18(9页) 附下载

双环传动(002472)核心观点2023年净利润同比增长42%,新能源汽车传动齿轴产品收入占比27....

1.05 MB共9页中文简体

4小时前018积分

-

中国石油 积极践行“分子炼油”,持续推进“减油增化” 国信证券 2024-04-18(15页) 附下载

中国石油(601857)事项:中国石油深入推进炼化转型升级,向产业链和价值链中高端迈进,不断优化产品...

1007.16 KB共15页中文简体

4小时前018积分

-

银轮股份 2023年年报点评:盈利能力持续改善,海外加速拓展 国信证券 2024-04-18(9页) 附下载

银轮股份(002126)核心观点乘用车板块持续放量,新能源汽车业务实现翻倍增长。公司2023年实现营...

622.04 KB共9页中文简体

4小时前018积分

-

巨化股份 巩固氟化工巨头地位,引领制冷剂行业景气复苏 国信证券 2024-04-18(12页) 附下载

巨化股份(600160)核心观点运营管理效率持续加强,产业结构显著优化。公司公布《2023年年度报告...

1.07 MB共12页中文简体

4小时前018积分

-

松原股份 2023年年报点评:新产品放量,品类拓展加速自主崛起 国信证券 2024-04-18(9页) 附下载

松原股份(300893)核心观点松原股份安全气囊与方向盘业务放量,2023年营收增长29%。公司20...

487.58 KB共9页中文简体

4小时前018积分

-

康普化学 北交所信息更新:新能源金属材料研究院落成促研发,2023年利润增长44% 开源证券 2024-04-18(4页) 附下载

康普化学(834033)2023年年报出炉,归母净利润同比增长44%,毛利率增加5.28个百分点全球...

651.37 KB共4页中文简体

4小时前018积分

-

南网储能 业绩有所承压,新型储能将贡献主要增量 国信证券 2024-04-18(7页) 附下载

南网储能(600995)核心观点来水偏枯、容量电价下调及调整统计口径共致营收及净利润同比下降。202...

509.43 KB共7页中文简体

4小时前018积分

-

金开新能 2023年公司业绩平稳增长,新能源装机稳步增加 国信证券 2024-04-18(8页) 附下载

金开新能(600821)核心观点2023年收入利润稳步增长,2023Q4归母净利润有所下滑。2023...

516.76 KB共8页中文简体

4小时前018积分

-

国电电力 火电、新能源稳健增长,电价上行促进水电板块盈利提升 国信证券 2024-04-18(7页) 附下载

国电电力(600795)核心观点营业收入有所下降,归母净利润实现大幅增长。2023年,公司实现营收1...

324.76 KB共7页中文简体

4小时前018积分

-

宏观经济宏观季报:消费和出口推动一季度中国经济顺利实现开门红 国信证券 2024-04-18(13页) 附下载

核心观点2024年4月16-18日国家统计局发布一季度GDP相关数据:1、一季度,国内现价GDP约为...

686.18 KB共13页中文简体

4小时前015积分

-

高技术制造业宏观周报:国信周频高技术制造业扩散指数连续两周回升 国信证券 2024-04-18(8页) 附下载

核心观点国信周频高技术制造业扩散指数连续两周回升。截至2024年4月13日当周,国信周频高技术制造业...

474.73 KB共8页中文简体

4小时前015积分

-

非金属新材料行业深度研究:AI赋能人形机器人,PEEK及碳纤维或迎新增长极 天风证券 2024-04-17(23页) 附下载

附下载")

AI赋能人形机器人,或开启产业化元年2023年12月,特斯拉发布人形机器人OptimusGen2,相...

2.12 MB共23页中文简体

1天前020积分

-

纺织服装双周报(2404期):制造企业回温趋势明朗,品牌消费增长提速 国信证券 2024-04-17(15页) 附下载

:制造企业回温趋势明朗,品牌消费增长提速 国信证券 2024-04-17(15页) 附下载")

核心观点行情回顾:4月至今受市场风格影响,A股、港股纺服板块分别下跌6.0%、5.5%,表现均弱于大...

1.97 MB共15页中文简体

1天前220积分

-

食品饮料周报(24年第14周):茅台批价企稳,建议关注季报行情 国信证券 2024-04-17(20页) 附下载

:茅台批价企稳,建议关注季报行情 国信证券 2024-04-17(20页) 附下载")

核心观点本周食品饮料板块下跌5.61%,跑输上证指数3.98pct。本周食品饮料板块涨幅前五分别为劲...

1.37 MB共20页中文简体

1天前220积分

-

银行业点评:存款利率下行如何影响债市 国信证券(香港) 2024-04-17(10页) 附下载

核心观点:为了缓解净息差下行压力,预计2024年存款利率或出现多轮下调,此外,银行会继续减少对存款的...

1.09 MB共10页中文简体

1天前120积分