国防军工6月展望报告:当前或是“黎明前的黑暗”,坚定看好后市表现民生证券2023-06-09.pdf

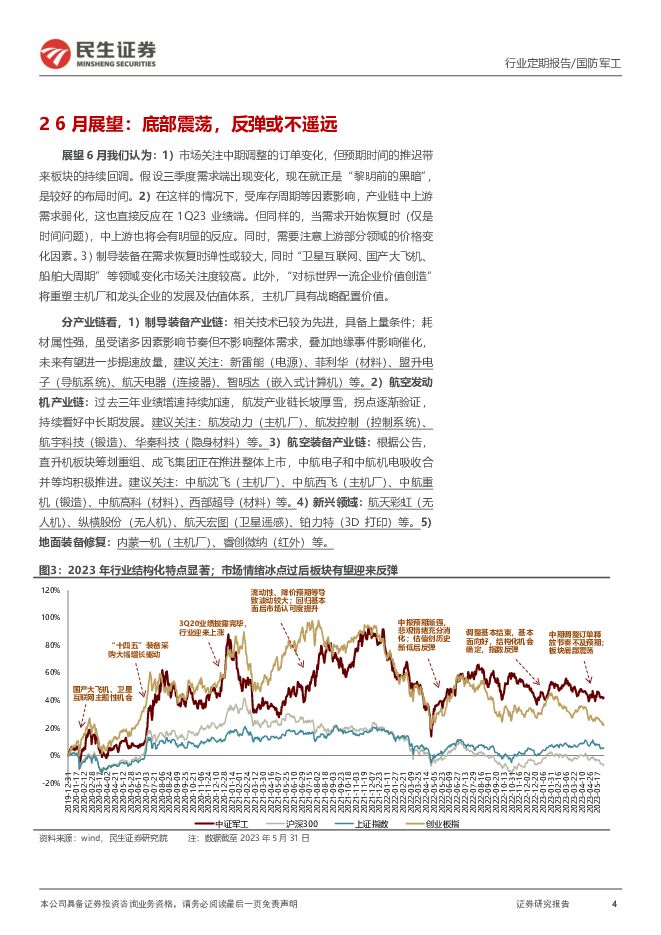

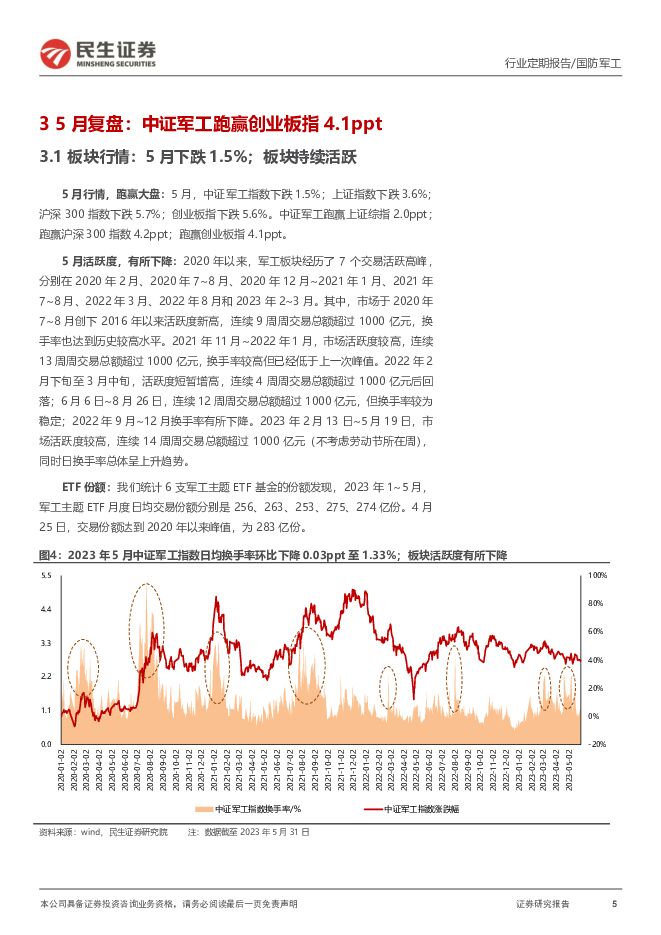

摘要:投资建议2023年5月,中证军工下跌1.5%,跑赢上证综指2.0ppt;跑赢沪深300指数4.2ppt;跑赢创业板指4.1ppt。2~3月板块经历回调后;4月震荡;5月下跌但跑赢指数。展望6月,我们认为:1)市场关注中期调整订单变化,但预期时间的推迟带来板块的持续回调,假设三季度需求端恢复,现在就是“黎明前的黑暗”,是较好的布局时间。2)受库存周期等影响,产业链中上游需求弱化,这也直接反映在1Q23业绩端,但同样的,当需求开始恢复时(仅是时间问题),中上游也将会有明显的反应。同时需要注意上游部分领域的价格变化。3)制导装备在需求恢复时弹性或较大,同时,市场对“卫星互联网、国产大飞机、船舶大周期”等领域的变化关注度较高。此外,“对标世界一流企业价值创造”将重塑主机厂和龙头企业的发展及估值体系,主机厂具有战略配置价值。理由6月关注二季度生产经营情况,Q2较Q1或有改善。1Q23,1)整体看,行业营收同比增长9.1%;归母净利润同比下滑2.7%,是自2016年以来首次出现下滑,受中期调整等因素影响,行业收入和利润短期增速放缓,但这样的影响只是短期的,不改行业整体向好的长期发展趋势。2)分子板块看,锻造与成型、新材料、航空营收同比增速位列前三,分别是24%、19%、16%;航空、锻造与成型、舰船归母净利润同比增速位列前三,分别是25%、22%、20%。行业结构化特点愈加显著,我们判断全年业绩增长或将呈现前低后高趋势。国产大飞机商用进程提速;或将重塑航空产业格局。2023年5月28日,全球首架C919顺利完成东航MU9191航班(上海虹桥-北京首都)飞行任务,并于首都国际机场接受民航最高礼仪“水门”仪式,标志着C919全球首次商业载客飞行取得圆满成功,正式投入商业化运营。我们认为,自2008年中国商飞成立起,国产大飞机历经约15年发展历程,开始进入商业化运营阶段,战略意义重大,将拉动产业链相关企业发展,或将重塑航空产业格局。据中国商飞官网披露,截至2022年末,C919累计订单已超1000架,未来或有望打破波音、空客双垄断市场格局;当前国产化率约50%,中长期国产化替代空间较大。估值处于历史较低位置。1)截至5月31日,民生军工成份PE/TTM(剔除负值)为45.9x,低于近3/5/10年中枢;板块在底部区域震荡。我们认为,当前行业基本面确定且有比较优势,宏观需求牵引、中观产业模式变化和微观企业成长进化层面都能看到行业的向好趋势,6月板块有望反弹,当前时点配置性价比高。2)2月13日~5月19日,市场活跃度持续较高,连续14周周交易总额超过1000亿元,同时日换手率总体呈上升趋势。建议关注建议关注三个方向的投资机会:1)龙头修复:中航重机、新雷能、菲利华、西部超导、航发动力、振华科技、中航高科、内蒙一机等;2)弹性标的:盟升电子、航宇科技、智明达、左江科技、北方导航、睿创微纳等;3)新域新质:华秦科技、铂力特、航天彩虹、纵横股份、航天宏图、国博电子等。风险提示:产能扩充不及预期、产品交付不确定性、行业政策发生变化等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

商业银行研究系列:二永债还有多少挖掘空间? 民生证券 2024-04-18(17页) 附下载

附下载")

自2021年以来,银行二永债这一品种逐步被市场所认知与参与,成为了市场最热门的兼顾票息和交易的赛道,...

1.02 MB共17页中文简体

1天前020积分

-

中国卫星 2023年年报点评:采购计划调整影响业绩;重视产品技术研发 民生证券 2024-04-18(3页) 附下载

中国卫星(600118)事件:公司2024年04月17日发布了2023年年报,全年实现营收68.8亿...

1.4 MB共3页中文简体

1天前018积分

-

小商品城 2023年年报及2024年一季报点评:打造优质贸易服务生态,1Q24主业利润超预期 民生证券 2024-04-18(3页) 附下载

小商品城(600415)业绩简述:1)2023:实现营收113.00亿元/yoy+48.3%,归母净...

953.67 KB共3页中文简体

1天前018积分

-

长安汽车 系列点评六:自主经营稳健向上 合资减值轻装上阵 民生证券 2024-04-18(4页) 附下载

长安汽车(000625)事件:2023年公司总营收为1,513.0亿元,同比+24.8%;归母净利润...

712.23 KB共4页中文简体

1天前018积分

-

锡业股份 2023年年报点评:业绩符合预期,矿端紧张驱动价格上行 民生证券 2024-04-18(16页) 附下载

锡业股份(000960)事件概述:公司发布2023年报。2023年,公司实现营业收入423.59亿元...

1.14 MB共16页中文简体

1天前018积分

-

伟星股份 2023年年报点评:经营情况稳中向好,2023年归母净利同比+14% 民生证券 2024-04-18(3页) 附下载

伟星股份(002003)事件:4月18日,伟星股份发布2023年年度报告。2023年,公司实现营收3...

694.9 KB共3页中文简体

1天前018积分

-

益生股份 2024年一季报点评:供应减量带动苗价上行,一季度环比实现扭亏为盈 民生证券 2024-04-18(3页) 附下载

益生股份(002458)事件:公司于4月17日发布2024年一季报,公司2024Q1实现营收6.9亿...

699.07 KB共3页中文简体

1天前018积分

-

移远通信 公司事件点评:车载业务获海外大额订单,未来成长可期 民生证券 2024-04-18(3页) 附下载

移远通信(603236)事件:2024年4月17日,移远通信发布收到项目定点函的公告,收到约为7.4...

674.49 KB共3页中文简体

1天前018积分

-

巨化股份 2023年年报点评:业绩低谷期已过,等待制冷剂板块反转带动公司业绩持续改善 民生证券 2024-04-18(3页) 附下载

巨化股份(600160)事件:公司公告2023年全年业绩(1)2023全年业绩:实现总营收206.5...

664.35 KB共3页中文简体

1天前018积分

-

继峰股份 系列点评五:投建欧洲产能 座椅量产加速 民生证券 2024-04-18(4页) 附下载

继峰股份(603997)事件:公司披露对外投资公告,拟投资5,000万欧元于德国新设公司,用于拓展宝...

722.75 KB共4页中文简体

1天前018积分

-

东山精密 2023年年报点评:业绩符合预期,双大客户驱动长期成长 民生证券 2024-04-18(3页) 附下载

东山精密(002384)事件:东山精密4月17日发布2023年年报,公司2023年实现营收336.5...

689.89 KB共3页中文简体

1天前018积分

-

华测导航 2023年年报点评:业绩延续稳健增长,进一步赋能机器人与自动驾驶 民生证券 2024-04-18(3页) 附下载

华测导航(300627)事件:2024年4月18日晚,华测导航发布了2023年年度报告。公司2023...

683.18 KB共3页中文简体

1天前018积分

-

福能股份 2023年年报点评:火电持续向好,多能共济成长可期 民生证券 2024-04-18(3页) 附下载

福能股份(600483)事件:4月17日,公司发布2023年度报告,报告期内实现营业收入146.95...

685.73 KB共3页中文简体

1天前018积分

-

国防军工行业周报:关注一季报有望超预期标的,持续推荐低空和卫星互联网投资机会 中泰证券 2024-04-17(21页) 附下载

投资要点1、本周市场回顾本周申万国防军工指数下跌5.05%,上证综指下跌1.62%,创业板指下跌4....

2.25 MB共21页中文简体

2天前020积分

-

氟聚物专题报告:制冷剂配额之争落地,氟聚物龙头枕戈待旦 民生证券 2024-04-17(40页) 附下载

HFCs配额落地后,氟化工产业链的竞争或将转移至对高分子氟聚物以及其他氟精细化学品的竞争,看好氟化工...

1.96 MB共40页中文简体

2天前220积分

-

亨通光电 公司深度报告:光通信稳步发展,海缆+电网业务具备较强成长性 民生证券 2024-04-17(32页) 附下载

亨通光电(600487)设立之初,公司主营光纤光缆生产,后通过成立/定增收购/股权收购子公司进入海洋...

2.22 MB共32页中文简体

2天前218积分

-

科思股份 2023年年报及24年一季报点评:24Q1业绩持续环比提升,期待新产能落地进一步巩固龙头优势 民生证券 2024-04-17(3页) 附下载

科思股份(300856)事件:1)2023年实现营收24.00亿元/yoy+35.99%,归母净利润...

974.13 KB共3页中文简体

2天前018积分

-

北方导航 2023年年报点评:4Q23营收增长17%;经营效率有效改善 民生证券 2024-04-17(3页) 附下载

北方导航(600435)事件:公司4月17日发布2023年报,全年实现营收35.6亿元,YOY-7....

689.27 KB共3页中文简体

2天前218积分

-

策略专题研究:实物崛起—近期观点更新 民生证券 2024-04-17(39页) 附下载

1.过去金融化对实物资产的“不友好”,反而成为了当下去金融化背景下实物世界韧性的来源。在2010年后...

2.58 MB共39页中文简体

2天前210积分

-

31家上市银行2023年业绩综述:个贷风险略升,多家提高分红 民生证券 2024-04-16(14页) 附下载

31家已披露年报或快报银行业绩表现如何?1)营收负增长程度减缓,资产质量稳健。23年,31家上市行营...

855 KB共14页中文简体

3天前220积分