环保行业2023年下半年投资策略:关注中特估背景下的潜在价值东莞证券2023-06-09.pdf

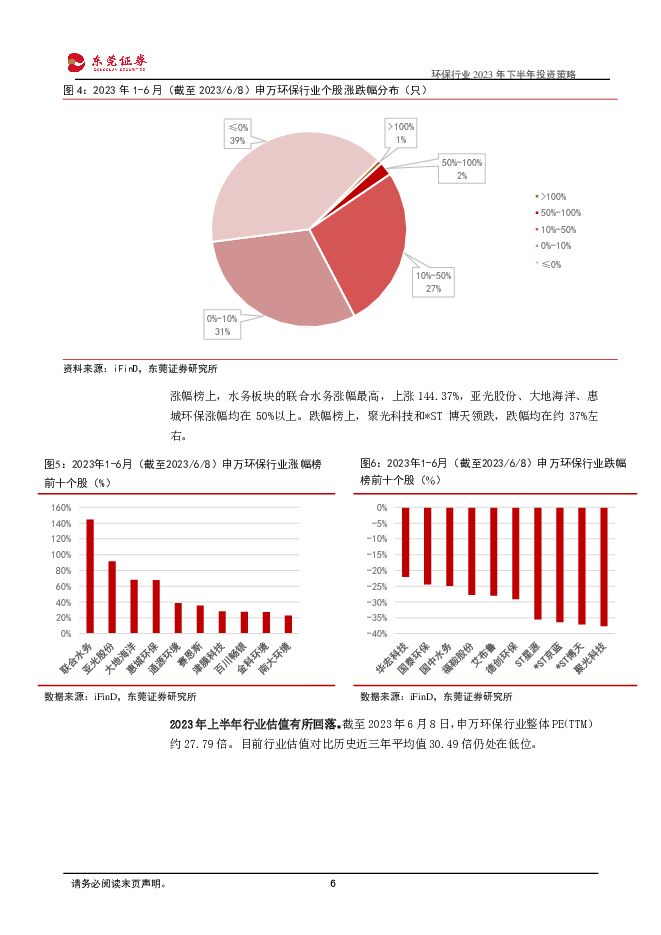

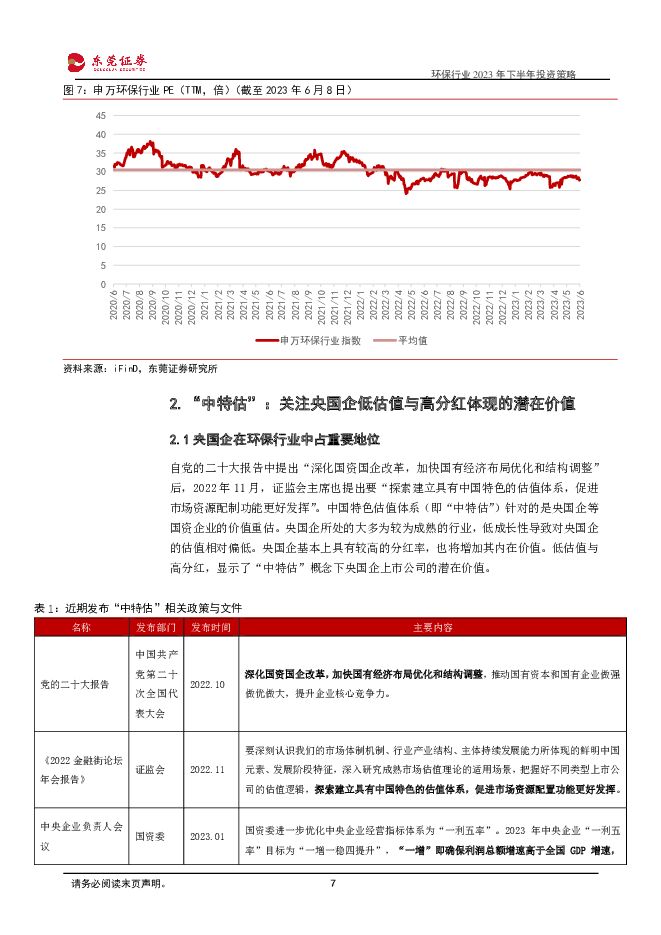

摘要:投资要点:2023年1-6月,申万环保行业跑赢沪深300指数。2023年1-6月(截至2023/6/8),申万环保行业跑赢同期沪深300指数约1.07个百分点,涨幅居申万一级行业第13。截至2023年6月8日,申万环保行业整体PE(TTM)约27.79倍。目前行业估值距离历史近三年最高值38.1倍与平均值30.49倍仍处在低位。2023年下半年行业展望。“中特估”概念:针对央国企等国资企业的价值重估。央国企所处的大多为较为成熟的行业,低成长性导致对央国企的估值相对偏低。央国企具备的低估值与高分红,显示了“中特估”概念下央国企上市公司的潜在价值。水务及水治理:随着生态文明的进一步建设以及居民宜居要求的提高,对水务及水治理等基础民生方面将提出更高的需求,有望未来增加污水治理、供水服务、环境修复等相关方面项目的释放。《国家水网建设规划纲要》的发布,一方面促进了水利建设、水务运营等直接相关的产业发展,另一方面也以建设工程为抓手,带动基建、建筑材料等国家支柱产业的活力,为市场环境复苏以及央国企经营改善注入了新的活力。固废治理:随着近几年垃圾焚烧设施与垃圾焚烧处理能力的快速增长,对应的固废治理项目市场中投资金额和项目数量有减少的趋势,显示增量市场有所缩量,而县级与乡镇地区生活垃圾处理需求缺口有望带来新的增量。固废治理市场逐渐往轻量化、小型化发展。与垃圾焚烧配套的生活垃圾收集、运输项目也陆续释放,在垃圾焚烧设施增量以外为固废治理企业带来新的业绩增长。维持对行业的标配评级。目前行业估值处于相对低位,有估值上升空间。从政策推进以及行业需求来看,在补齐城镇污水治理、建设“无废城市”以及推进“碳达峰”进程等带来的环保需求增加刺激下,环保行业中水务及固废治理等细分行业有望获得业绩的增长。另一方面水务及固废治理细分行业中由于其公共服务属性,存在较多的央国企,而“中特估”概念带来的价值重估与央国企考核标准更新,加上部分上市央国企所具备的低估值与高分红率,都将有利于其迎来盈利提升以及价值重估的机会。建议关注:具有丰富水环境治理膜技术的碧水源(300070),净资产收益率较高且具有大量优质在手项目的洪城环境(600461),布局全环保产业链条的环保行业龙头企业首创环保(600008),区域性水务龙头并具有高分红比例的重庆水务(601158),估值处于相对低位且业绩有望增长的兴蓉环境(000598),具有优质固废与燃气供给项目的瀚蓝环境(600323)等。风险提示:政策推进不及预期,项目释放不及预期,市场竞争加剧,国企改革进程不及预期等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药生物行业周报:关注业绩边际变化,布局稳健向好的投资机会 东海证券 2024-04-22(13页) 附下载

附下载")

投资要点:市场表现:上周(4月15日至4月19日)医药生物板块整体下跌1.70%,在申万31个行业中...

767.44 KB共13页中文简体

1天前220积分

-

农林牧渔行业研究:产能持续去化,重视猪周期投资机会 国金证券 2024-04-22(14页) 附下载

附下载")

行情回顾:本周(2024.4.13-2024.4.19)农林牧渔(申万)指数收于2592.53点(-...

1.75 MB共14页中文简体

1天前220积分

-

农林牧渔行业2024年第15周周报:布局大周期,重视生猪板块投资机会! 天风证券 2024-04-22(15页) 附下载

1、生猪板块:猪价反转趋势不改,重视大周期!1)猪价震荡调整。截至4月20日,全国生猪均价15.06...

1.66 MB共15页中文简体

1天前220积分

-

公用环保202404第3期:一季度用电量2.3万亿kWh(+9.8%),碳市场价格持续走高 国信证券 2024-04-22(29页) 附下载

核心观点市场回顾:本周沪深300指数上涨1.89%,公用事业指数下跌1.10%,环保指数下跌2.65...

3.7 MB共29页中文简体

1天前220积分

-

机械行业央国企专题报告:国改持续深化,关注机械板块央国企投资机会 中泰证券 2024-04-22(36页) 附下载

国企改革助推央国企估值重塑。十八届三中全会以来,国企改革深入实施,国有企业提质增效成果显著。2023...

2.42 MB共36页中文简体

1天前020积分

-

煤炭行业周报:一季度煤炭内产降幅明显,供给约束下板块投资机会持续凸显 国投证券 2024-04-22(18页) 附下载

行业走势:本周上证指数上涨1.52%,沪深300指数上涨1.89%,创业板指数下跌0.39%,煤炭行...

1.31 MB共18页中文简体

1天前220积分

-

环保行业跟踪周报:高能环境鑫科项目投产业绩迎拐点,兴蓉环境污水提价,持续推荐水务、燃气、固废红利资产 东吴证券 2024-04-22(34页) 附下载

附下载")

投资要点重点推荐:美埃科技,九丰能源,龙净环保,高能环境,光大环境,兴蓉环境,洪城环境,仕净科技,金...

2.01 MB共34页中文简体

1天前220积分

-

建筑行业周观点:基建投资韧性强,持续关注工业建筑和洁净室板块 国信证券 2024-04-22(14页) 附下载

核心观点固定资产投资增长4.5%,投资主体信心已有企稳迹象。2024年1-3月,全国固定资产投资(不...

1.37 MB共14页中文简体

1天前220积分

-

建筑装饰行业跟踪周报:3月基建投资保持平稳,继续推荐估值低位的建筑央企 东吴证券 2024-04-22(11页) 附下载

投资要点本周(2024.4.15–2024.4.19,下同):本周建筑装饰板块(SW)涨跌幅2.94...

961.35 KB共11页中文简体

1天前220积分

-

环保与公用事业周报:四川免氢车高速公路通行费,绿氢生产无需取得危化品生产许可 德邦证券 2024-04-22(17页) 附下载

投资要点:行情回顾:本周各板块普遍下跌,申万(2021)公用事业行业指数下跌1.1%,环保行业指数下...

1.42 MB共17页中文简体

1天前220积分

-

计算机行业研究:国家网络空间部队成立,重视网络安全板块投资机会! 国金证券 2024-04-22(4页) 附下载

事件简评2024年4月19日,中国人民解放军信息支援部队成立大会在北京举行,网络空间部队和信息支援部...

652.23 KB共4页中文简体

1天前220积分

-

CPP薄膜行业研究:环保与性能的融合,可持续发展的绿色选择 头豹词条报告系列 头豹研究院 2024-04-22(18页) 附下载

本文从CPP薄膜的制作方法、分类和特点出发,分析其原料价格、市场竞争和产能供需状况。当前中国CPP薄...

1.98 MB共18页中文简体

1天前220积分

-

公用事业及环保产业行业研究周报:一季度经营数据公告透露了哪些信息? 国金证券 2024-04-22(18页) 附下载

附下载")

行情回顾:本周(4.15-4.19)上证综指下跌0.29%,创业板指下跌1.76%。公用事业板块下跌...

1.45 MB共18页中文简体

1天前220积分

-

地产行业周报:投资销售延续下行,地方政策持续改善 平安证券 2024-04-22(19页) 附下载

周度观点: 本周长沙、 北京等地优化房地产政策, 长沙规定不再审查购房者资格条件、 “以旧换新” 购...

1.66 MB共19页中文简体

1天前220积分

-

电子行业周报:透视海外龙头业绩会,展望AI投资 民生证券 2024-04-22(18页) 附下载

市场回顾本周(4月15日-4月19日)电子板块涨跌幅为-2.6%,相对沪深300指数涨跌幅-4.49...

1.17 MB共18页中文简体

1天前020积分

-

中航产融 中航产融2023年报点评:租赁稳健,信托、证券以及本部投资业务拖累业绩 开源证券 2024-04-22(4页) 附下载

中航产融(600705)租赁稳健,信托、证券以及本部投资业务拖累业绩2023年公司营业总收入/归母净...

829.51 KB共4页中文简体

1天前218积分

-

青达环保 23年传统主业稳步提升,钢渣新业务助业绩增量 华福证券 2024-04-22(3页) 附下载

附下载")

青达环保(688501)投资要点:事件:公司发布2023年年报。2023年,公司实现营业收入10.2...

356.6 KB共3页中文简体

1天前218积分

-

龙净环保 2024年一季报点评:环保高质量增长,绿电加速投运 东吴证券 2024-04-22(3页) 附下载

龙净环保(600388)投资要点事件:公司公告2024年一季报。2024年一季度公司实现营业收入22...

509.21 KB共3页中文简体

1天前218积分

-

每周投资策略 中信证券经纪(香港) 2024-04-22(22页) 附下载

美股二季度或迎来扩散行情美国本周四将公布今年一季度实际GDP年化季率初值,市场预期将由去年四季度的3...

2.83 MB共22页中文简体

1天前110积分

-

大消费行业2024Q2投资策略报告:长风破浪会有时 万联证券 2024-04-22(58页) 附下载

行业核心观点:2024年以来,国民经济平稳增长,消费需求持续释放,国内股市经历全面调整行情后消费相关...

4.3 MB共58页中文简体

1天前010积分