轻工制造及纺织服装行业周报:Lululemon23Q1存货优于预期,大中华区增速明显首创证券2023-06-09.pdf

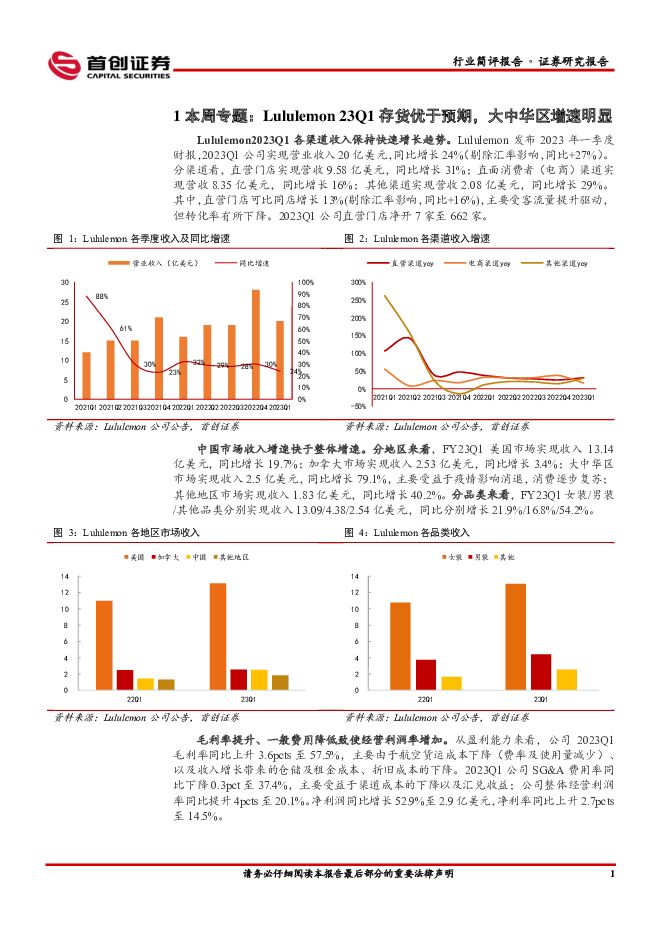

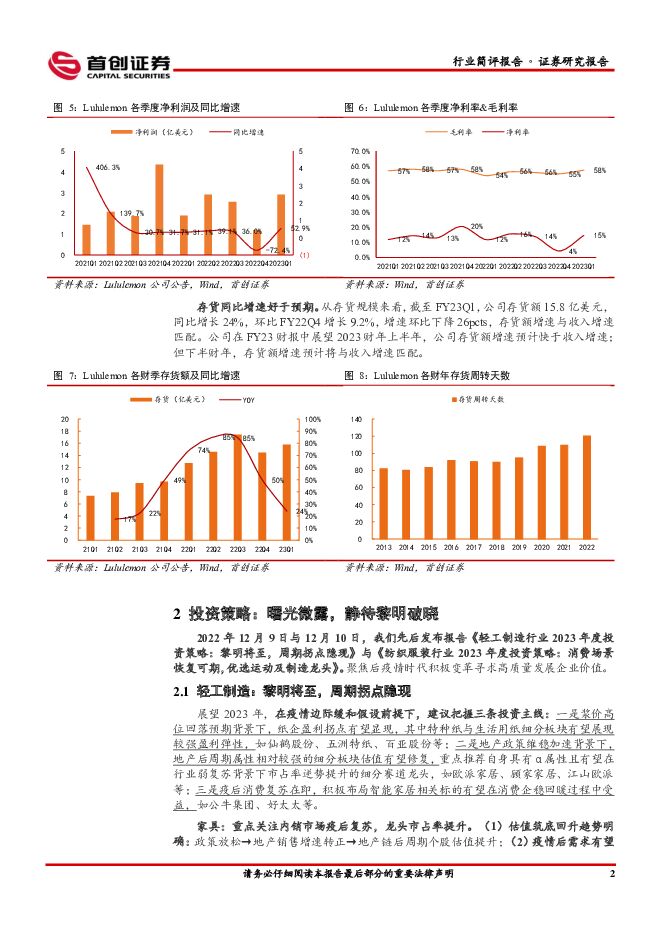

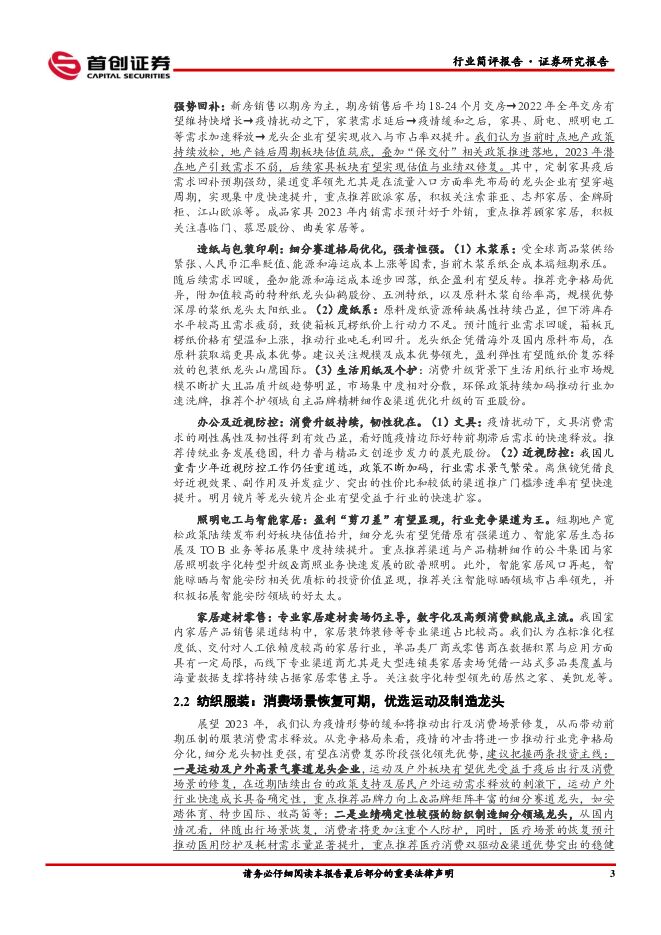

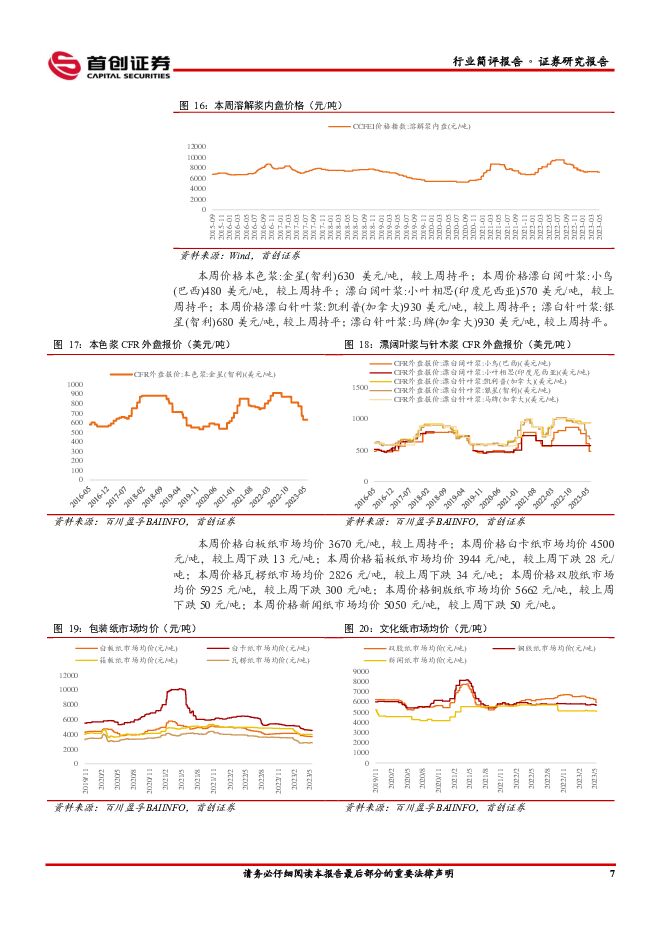

摘要:本周专题:Lululemon23Q1存货优于预期,大中华区增速明显。LululemonFY23Q1实现营收20亿美元,同增24%(货币中性增长27%)。分渠道看,直营/DTC电商/其他渠道收入分别同增31%/16%/29%。分地区看,美国/加拿大/大中华区/其他地区收入分别同增20%/3%/79%/40%。从盈利能力看,毛利率同增3.6pcts至57.5%;经营利润率同增4pcts至20.1%;净利润同比增长52.9%至2.9亿元,净利率同比+2.7pcts至14.5%。从营运情况看,公司存货额15.8亿美元,同比增长24%,环比增长9.2%,增速环比下降26pcts,存货额增速与收入增速匹配,优于预期。2023年度投资策略。(1)轻工:黎明将至,周期拐点隐现。建议把握三条投资主线:一是浆价高位回落预期背景下,纸企盈利拐点有望显现,特种纸与生活用纸细分板块有望展现较强盈利弹性,如仙鹤股份、五洲特纸、百亚股份等;二是地产政策维稳加速背景下,地产后周期属性相对较强板块估值有望修复,重点推荐自身具有α属性且有望在行业弱复苏背景下市占率逆势提升的细分赛道龙头,如欧派家居、顾家家居、江山欧派等;三是疫后消费复苏在即,积极布局智能家居相关标的有望在消费企稳回暖过程中受益,如公牛集团、好太太等。(2)纺服:消费场景恢复可期,优选运动及制造龙头。建议把握两条投资主线:一是运动及户外高景气赛道龙头企业,推荐安踏体育,积极关注特步国际、361度、波司登、牧高笛等;二是业绩确定性较强的纺织制造细分领域龙头,推荐华利集团、稳健医疗,积极关注浙江自然、伟星股份、新澳股份等。本周行情回顾:本周上证综指上涨0.55%,轻工制造行业上涨1.24%,小幅跑赢大盘;纺织服装行业下跌0.48%,小幅跑输大盘。本周轻工制造行业涨幅前三为鸿博股份(25.67%)、姚记科技(24.94%)、嘉益股份(11.11%);跌幅前三为顺灏股份(-12.15%)、劲嘉股份(-11.68%)、仙鹤股份(-5.03%)。本周纺织服装行业涨幅前三为遥望科技(7.99%)、百隆东方(6.66%)、波司登(6.53%);跌幅前三为天创时尚(-22.08%)、安奈儿(-10.54%)、日播时尚(-7%)。一周重点数据跟踪:本周价格溶解浆内盘7200元/吨,较上周持平。本周白卡纸/箱板纸/瓦楞纸/双胶纸/铜版纸/新闻纸较上周分别下跌13/28//34/300/50/50元/吨,其他纸种价格均较上周持平。本周30大中城市商品房成交套数26133套,较上周下降9%;本周30大中城市商品房成交面积305万平方米,较上周下降4%。棉花现货:本周中国棉花价格指数:328为16510元/吨,较上周上涨9元/吨;Cotlook:A指数:1%关税为16561元/吨,较上周上涨1239元/吨;中外棉花价差为-51元/吨,较上周下跌1230元/吨;棉花期货:本周郑交所棉花期货收盘价为16155元/吨,较上周上涨870元/吨;纽交所棉花期货收盘价为86.11美分/磅,较上周上涨2.47美分/磅。风险提示:原料价格大幅波动;终端需求萎靡风险;汇率波动风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

纺织服饰行业周报:防晒品迎来销售旺季,制造端订单有望回暖 甬兴证券 2024-04-25(12页) 附下载

附下载")

行情回顾本周,沪深300上涨1.89%,纺织服饰板块整体下跌4.14%,跑输沪深300指数6.03p...

1.12 MB共12页中文简体

2天前020积分

-

天山铝业 公司简评报告:铝价下跌拖累,铝土矿&电池箔进入收获期 首创证券 2024-04-25(3页) 附下载

天山铝业(002532)核心观点铝价下降,2023年利润同比下滑。2023年公司实现营业收入289....

376.56 KB共3页中文简体

2天前018积分

-

市场策略报告:MLF维持缩量续作 首创证券 2024-04-25(12页) 附下载

附下载")

核心观点资金流向:本周融资净流出74.75亿,较上周走阔46.72亿元,融资成交占比回升至8.19%...

1.27 MB共12页中文简体

2天前210积分

-

服装行业周度市场观察2024年第17周 艾瑞股份 2024-04-24(8页) 附下载

附下载")

本周看点:2024春夏季鞋履消费主品类;"国潮"兴起,传统汉服与"新中式"共同繁荣;2023年国际运...

1.15 MB共8页中文简体

3天前020积分

-

卫星化学 公司简评报告:2023年业绩逆势增长,新材料项目持续贡献增量 首创证券 2024-04-24(3页) 附下载

附下载")

卫星化学(002648)核心观点事件:公司发布2023年年报,报告期内实现营业收入414.87亿元,...

402.84 KB共3页中文简体

3天前218积分

-

卫星化学 公司简评报告:2023年业绩逆势增长,新材料项目持续贡献增量 首创证券 2024-04-24(3页) 附下载

卫星化学(002648)核心观点事件:公司发布2023年年报,报告期内实现营业收入414.87亿元,...

402.84 KB共3页中文简体

3天前218积分

-

山东黄金 公司简评报告:量价齐升利润高增长,内生外延打造持续成长性 首创证券 2024-04-24(3页) 附下载

附下载")

山东黄金(600547)核心观点量价齐升,利润高增长。2023年公司实现营业收入592.75亿元,同...

367.68 KB共3页中文简体

3天前218积分

-

山东黄金 公司简评报告:量价齐升利润高增长,内生外延打造持续成长性 首创证券 2024-04-24(3页) 附下载

山东黄金(600547)核心观点量价齐升,利润高增长。2023年公司实现营业收入592.75亿元,同...

367.68 KB共3页中文简体

3天前218积分

-

荣泰健康 公司简评报告:Q4营收增速拐点向上,盈利能力持续修复 首创证券 2024-04-24(3页) 附下载

附下载")

荣泰健康(603579)核心观点事件:公司发布2023年年报,全年实现营收18.55亿,同比-7.4...

381.49 KB共3页中文简体

3天前218积分

-

荣泰健康 公司简评报告:Q4营收增速拐点向上,盈利能力持续修复 首创证券 2024-04-24(3页) 附下载

荣泰健康(603579)核心观点事件:公司发布2023年年报,全年实现营收18.55亿,同比-7.4...

381.49 KB共3页中文简体

3天前218积分

-

市场策略报告:结构性行情延续 首创证券 2024-04-24(17页) 附下载

附下载")

核心观点本周(4月7日-4月13日)市场缩量下行,除红利指数外,主要宽基指数普遍收跌。其中,微盘股指...

1.01 MB共17页中文简体

3天前210积分

-

轻工制造及纺织服装行业周报:运动品牌Q1流水符合预期,关注轻纺龙头布局机会 中泰证券 2024-04-22(23页) 附下载

附下载")

投资要点上周行情:2024/4/15至2024/4/19,上证指数1.52%,深证成指0.56%,轻...

3.54 MB共23页中文简体

5天前020积分

-

美容护理&纺织服饰周报:化妆品服装24Q1社零弱增长,欧莱雅中国24Q1同增6% 中邮证券 2024-04-22(14页) 附下载

附下载")

投资要点(1)行情回顾:本周(4月15日-4月19日)申万美容护理指数下跌1.78%,申万纺织服饰指...

495.56 KB共14页中文简体

5天前520积分

-

纺织服装行业周报:Adidas上调2024年业绩预期,国际运动品牌收入指引梳理 山西证券 2024-04-22(20页) 附下载

附下载")

投资要点本周观察:Adidas公布2024Q1初步业绩及国际品牌服饰公司收入指引梳理Adidas公布...

2.75 MB共20页中文简体

5天前220积分

-

纺织服装行业周报:纺服&零售周报,3月社零同比+3.1%,制造端拐点向上趋势明确 太平洋 2024-04-22(16页) 附下载

附下载")

报告摘要年报披露期:本周百隆东方、小商品城、科思股份、新澳股份、珀莱雅发布23年年报(及一季报)。1...

2 MB共16页中文简体

5天前220积分

-

纺织服饰行业周报:新澳股份2023年答卷优秀,看好2024年订单饱满、产能释放 东海证券 2024-04-22(12页) 附下载

附下载")

本周观点:新澳股份2023年答卷优秀,看好2024年订单增长、产能释放。4月18日,公司发布2023...

1.52 MB共12页中文简体

5天前520积分

-

纺织服饰行业周报:新澳股份2023年答卷优秀,看好2024年订单增长、产能释放 东海证券 2024-04-22(12页) 附下载

附下载")

投资要点:本周观点:新澳股份2023年答卷优秀,看好2024年订单增长、产能释放。4月18日,公司发...

1.52 MB共12页中文简体

5天前520积分

-

天士力 公司简评报告:业绩符合预期,中药创新药有望进入收获期 首创证券 2024-04-22(3页) 附下载

附下载")

天士力(600535)核心观点事件:公司发布2023年年报,2023年实现营业收入86.74亿元(+...

673.57 KB共3页中文简体

5天前518积分

-

市场策略报告:社融增速延续低迷 首创证券 2024-04-22(12页) 附下载

附下载")

核心观点资金流向:本周融资净流出28.03亿,融资成交占比回落至7.83%左右。累计融资净买入额与2...

1.55 MB共12页中文简体

5天前210积分

-

市场策略报告:静候市场风偏改善 首创证券 2024-04-22(15页) 附下载

附下载")

核心观点本周市场延续震荡分化,主要宽基指数涨跌各半,市场风格偏向大盘。受新国九条与地缘事件影响,周内...

999.43 KB共15页中文简体

5天前210积分