瑞普生物瑞普生物深度报告:畜禽业务旧事新韵,宠物医疗晨曦初现浙商证券2023-06-09.pdf

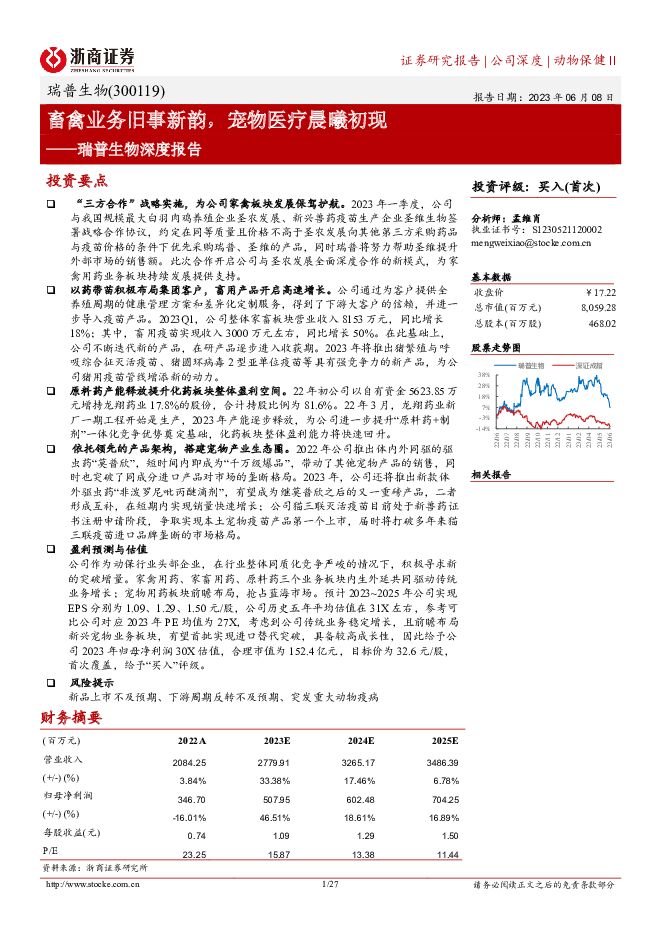

摘要:瑞普生物(300119)投资要点“三方合作”战略实施,为公司家禽板块发展保驾护航。2023年一季度,公司与我国规模最大白羽肉鸡养殖企业圣农发展、新兴兽药疫苗生产企业圣维生物签署战略合作协议,约定在同等质量且价格不高于圣农发展向其他第三方采购药品与疫苗价格的条件下优先采购瑞普、圣维的产品,同时瑞普将努力帮助圣维提升外部市场的销售额。此次合作开启公司与圣农发展全面深度合作的新模式,为家禽用药业务板块持续发展提供支持。以药带苗积极布局集团客户,畜用产品开启高速增长。公司通过为客户提供全养殖周期的健康管理方案和差异化定制服务,得到了下游大客户的信赖,并进一步导入疫苗产品。2023Q1,公司整体家畜板块营业收入8153万元,同比增长18%;其中,畜用疫苗实现收入3000万元左右,同比增长50%。在此基础上,公司不断迭代新的产品,在研产品逐步进入收获期。2023年将推出猪繁殖与呼吸综合征灭活疫苗、猪圆环病毒2型亚单位疫苗等具有强竞争力的新产品,为公司猪用疫苗管线增添新的动力。原料药产能释放提升化药板块整体盈利空间。22年初公司以自有资金5623.85万元增持龙翔药业17.8%的股份,合计持股比例为81.6%。22年3月,龙翔药业新厂一期工程开始是生产,2023年产能逐步释放,为公司进一步提升“原料药+制剂”一体化竞争优势奠定基础,化药板块整体盈利能力将快速回升。依托领先的产品架构,搭建宠物产业生态圈。2022年公司推出体内外同驱的驱虫药“莫普欣”,短时间内即成为“千万级爆品”,带动了其他宠物产品的销售,同时也突破了同成分进口产品对市场的垄断格局。2023年,公司还将推出新款体外驱虫药“非泼罗尼吡丙醚滴剂”,有望成为继莫普欣之后的又一重磅产品,二者形成互补,在短期内实现销量快速增长;公司猫三联灭活疫苗目前处于新兽药证书注册申请阶段,争取实现本土宠物疫苗产品第一个上市,届时将打破多年来猫三联疫苗进口品牌垄断的市场格局。盈利预测与估值公司作为动保行业头部企业,在行业整体同质化竞争严峻的情况下,积极寻求新的突破增量。家禽用药、家畜用药、原料药三个业务板块内生外延共同驱动传统业务增长;宠物用药板块前瞻布局,抢占蓝海市场。预计2023~2025年公司实现EPS分别为1.09、1.29、1.50元/股,公司历史五年平均估值在31X左右,参考可比公司对应2023年PE均值为27X,考虑到公司传统业务稳定增长,且前瞻布局新兴宠物业务板块,有望首批实现进口替代突破,具备较高成长性,因此给予公司2023年归母净利润30X估值,合理市值为152.4亿元,目标价为32.6元/股,首次覆盖,给予“买入”评级。风险提示新品上市不及预期、下游周期反转不及预期、突发重大动物疫病

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

口腔医疗服务:“医疗”+“消费”千亿市场加速渗透 头豹词条报告系列 头豹研究院 2024-04-24(21页) 附下载

附下载")

口腔医疗服务行业是为口腔患者或有口腔医美需求人群提供专业诊疗服务的行业,拥有“消费+医疗”属性。服务...

2.04 MB共21页中文简体

1天前020积分

-

医药生物周报(24年第17周):关注AACR数据发布,欧盟IPI调查事件点评 国信证券 2024-04-24(19页) 附下载

:关注AACR数据发布,欧盟IPI调查事件点评 国信证券 2024-04-24(19页) 附下载")

核心观点本周医药板块表现弱于整体市场,医疗服务板块领跌。本周全部A股上涨0.75%(总市值加权平均)...

917.74 KB共19页中文简体

1天前020积分

-

碳中和政策持续加码,生物柴油行业迎来发展良机 深圳汉鼎智库咨询服务 2024-04-24(4页) 附下载

附下载")

生物柴油是指植物油(如菜籽油、大豆油、花生油、玉米油、棉籽油等)、动物油(如鱼油、猪油、牛油、羊油等...

502.08 KB共4页中文简体

1天前220积分

-

基础化工行业周报:合成生物学周报:岱山生物基材料生产基地启航,万吨长碳链二元酸项目奠基开工 华安证券 2024-04-24(16页) 附下载

主要观点:华安证券化工团队发表的《合成生物学周报》是一份面向一级市场、二级市场,汇总国内外合成生物学...

838.13 KB共16页中文简体

1天前220积分

-

2023年中国医疗半导体行业概览:医疗半导体国产化率低但增速迅猛,能否打破进口依赖的困境? 头豹研究院 2024-04-24(8页) 附下载

半导体是指常温下导电性能介于导体与绝缘体之间的结晶固体。医疗半导体行业指的是利用半导体技术、材料和工...

958.3 KB共8页中文简体

1天前020积分

-

苑东生物 集采影响渐清,制剂高端化与国际化驱动成长 国金证券 2024-04-24(4页) 附下载

附下载")

苑东生物(688513)2024年4月22日,公司公告,2023年全年营收11.17亿元,同比下降4...

718.29 KB共4页中文简体

1天前218积分

-

苑东生物 集采影响渐清,制剂高端化与国际化驱动成长 国金证券 2024-04-24(4页) 附下载

苑东生物(688513)2024年4月22日,公司公告,2023年全年营收11.17亿元,同比下降4...

718.29 KB共4页中文简体

1天前018积分

-

圣诺生物 多肽原料药领头企业,业绩提速趋势明确 华福证券 2024-04-24(11页) 附下载

附下载")

圣诺生物(688117)GLP-1带动多肽市场扩容,多肽原料药&CDMO水涨船高。相较于小分子药物,...

1.4 MB共11页中文简体

1天前218积分

-

圣诺生物 多肽原料药领头企业,业绩提速趋势明确 华福证券 2024-04-24(11页) 附下载

圣诺生物(688117)GLP-1带动多肽市场扩容,多肽原料药&CDMO水涨船高。相较于小分子药物,...

1.4 MB共11页中文简体

1天前018积分

-

维力医疗 业务稳健增长,盈利水平不断提升 财信证券 2024-04-24(4页) 附下载

维力医疗(603309)投资要点:事件:近日公司发布2023年年报及2024年一季报。2023年,公...

923.65 KB共4页中文简体

1天前018积分

-

维力医疗 业务稳健增长,盈利水平不断提升 财信证券 2024-04-24(4页) 附下载

维力医疗(603309)投资要点:事件:近日公司发布2023年年报及2024年一季报。2023年,公...

923.65 KB共4页中文简体

1天前018积分

-

万孚生物 万孚生物点评报告:常规业务全面提“质”,一季度内生增长稳健 太平洋 2024-04-24(5页) 附下载

附下载")

万孚生物(300482)事件:4月21日晚,公司发布2023年年度报告:全年实现营业收入27.65亿...

656.23 KB共5页中文简体

1天前218积分

-

祥生医疗 2023年归母净利润增长38%,海外业务快速增长 国信证券 2024-04-24(7页) 附下载

附下载")

祥生医疗(688358)核心观点2023年业绩增长较快,2024年一季度受2023年同期高基数影响。...

480.86 KB共7页中文简体

1天前018积分

-

万孚生物 万孚生物点评报告:常规业务全面提“质”,一季度内生增长稳健 太平洋 2024-04-24(5页) 附下载

万孚生物(300482)事件:4月21日晚,公司发布2023年年度报告:全年实现营业收入27.65亿...

656.23 KB共5页中文简体

1天前018积分

-

万孚生物 慢病、毒检等多业务表现优异,2024业绩有望快速增长 中泰证券 2024-04-24(9页) 附下载

附下载")

万孚生物(300482)投资要点事件:公司发布2023年年报以及2024年一季报,2023年公司实现...

529.55 KB共9页中文简体

1天前218积分

-

祥生医疗 2023年归母净利润增长38%,海外业务快速增长 国信证券 2024-04-24(7页) 附下载

祥生医疗(688358)核心观点2023年业绩增长较快,2024年一季度受2023年同期高基数影响。...

480.86 KB共7页中文简体

1天前018积分

-

万孚生物 慢病、毒检等多业务表现优异,2024业绩有望快速增长 中泰证券 2024-04-24(9页) 附下载

万孚生物(300482)投资要点事件:公司发布2023年年报以及2024年一季报,2023年公司实现...

529.55 KB共9页中文简体

1天前018积分

-

万孚生物 2023年年报及2024年一季报业绩点评:常规业务强劲增长,三联检在美获批进展超预期 中国银河 2024-04-24(4页) 附下载

附下载")

万孚生物(300482)核心观点:事件:公司发布2023年年报及2024年一季报。2023年实现营业...

357.23 KB共4页中文简体

1天前018积分

-

万孚生物 盈利能力持续增强,多元化布局助力高质量增长 信达证券 2024-04-24(5页) 附下载

附下载")

万孚生物(300482)事件:公司发布2023年年报及2024年一季报,2023年实现营业收入27....

340.77 KB共5页中文简体

1天前218积分

-

万孚生物 2023年年报及2024年一季报业绩点评:常规业务强劲增长,三联检在美获批进展超预期 中国银河 2024-04-24(4页) 附下载

万孚生物(300482)核心观点:事件:公司发布2023年年报及2024年一季报。2023年实现营业...

357.23 KB共4页中文简体

1天前218积分