银行业2023年下半年投资策略:送寒迎春至,配置正当时东莞证券2023-06-08.pdf

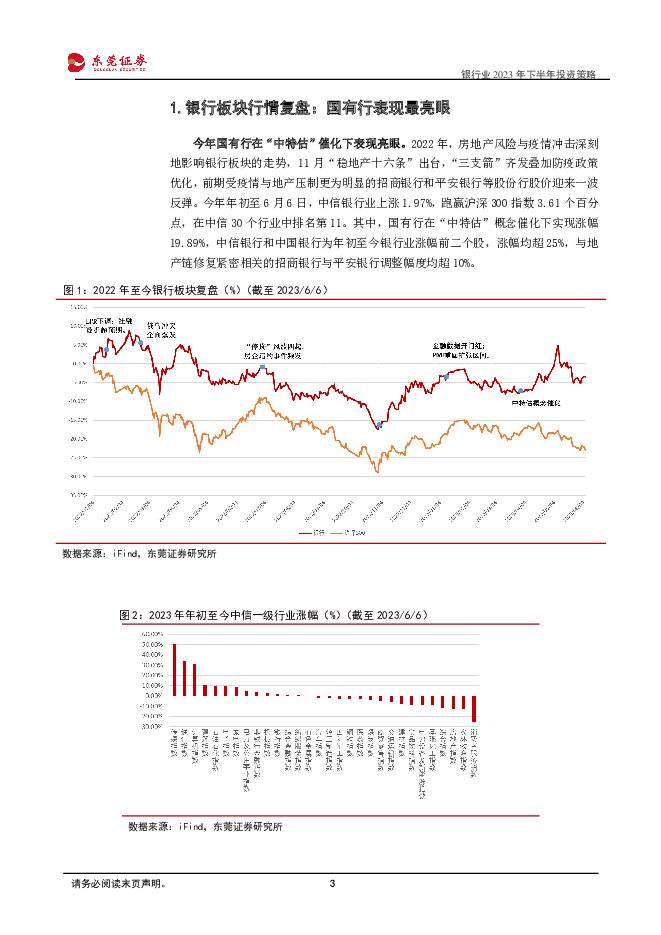

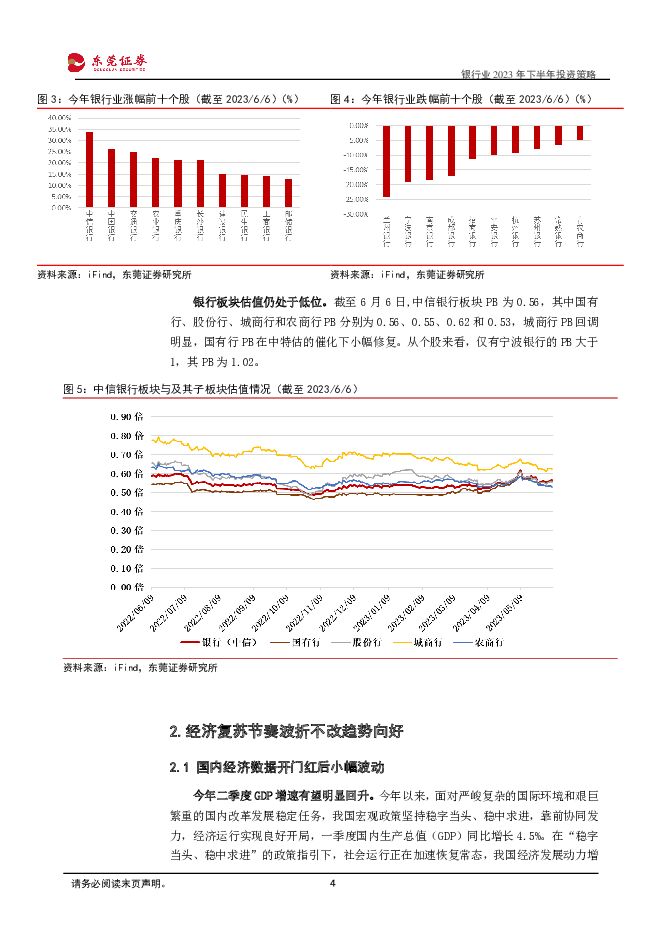

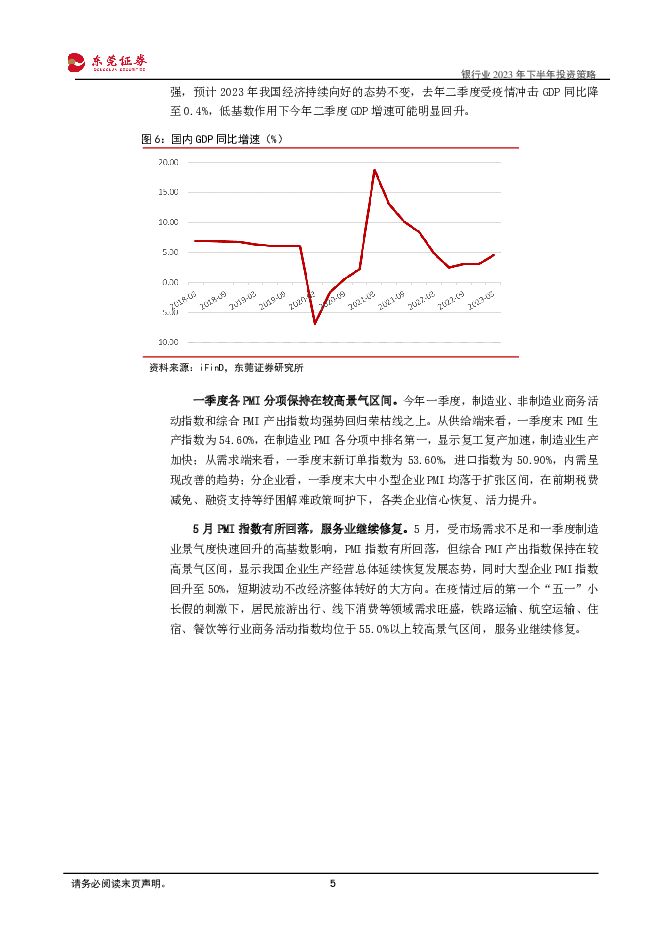

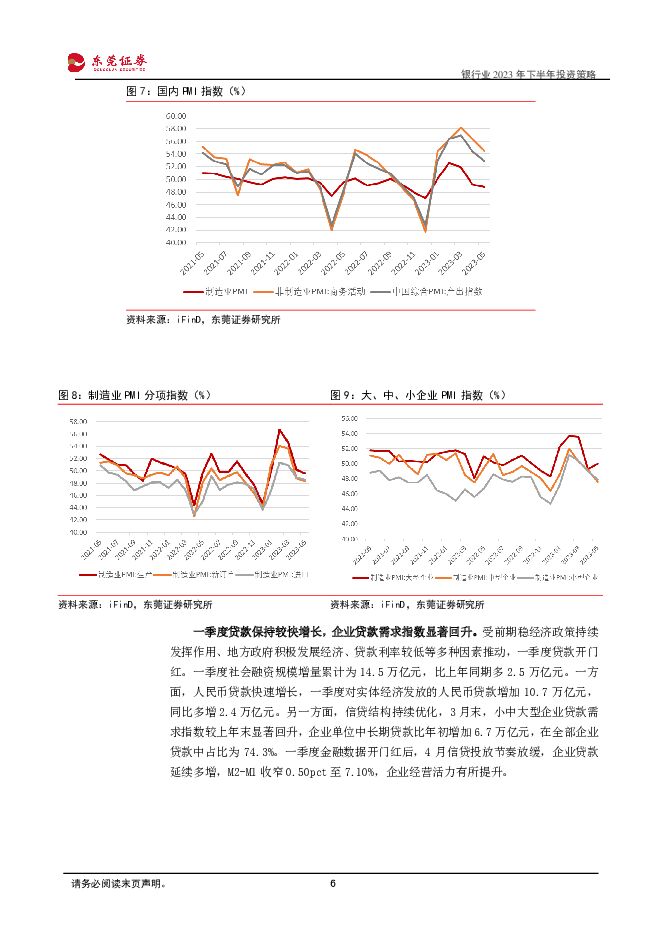

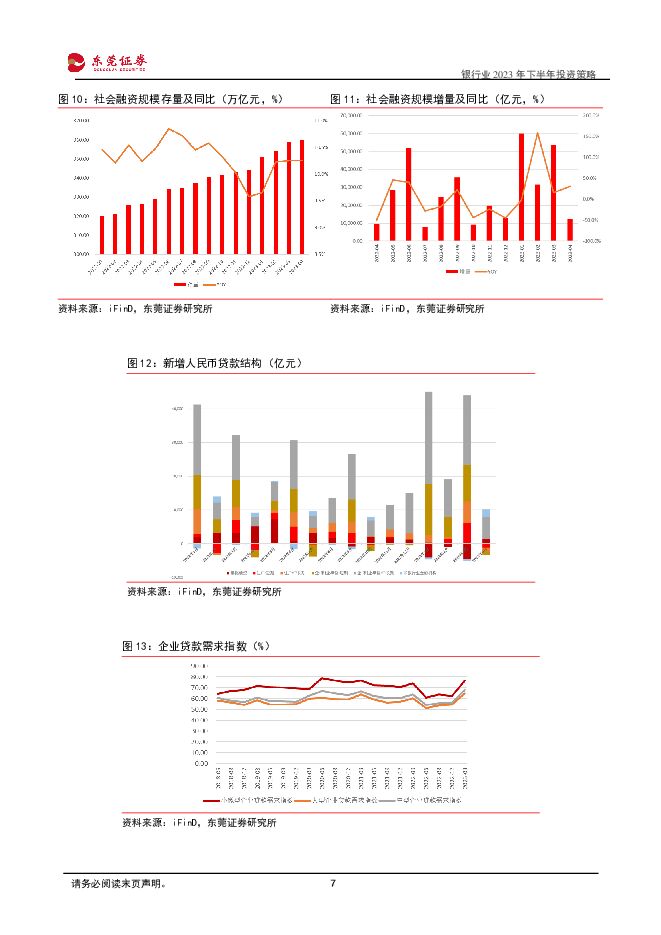

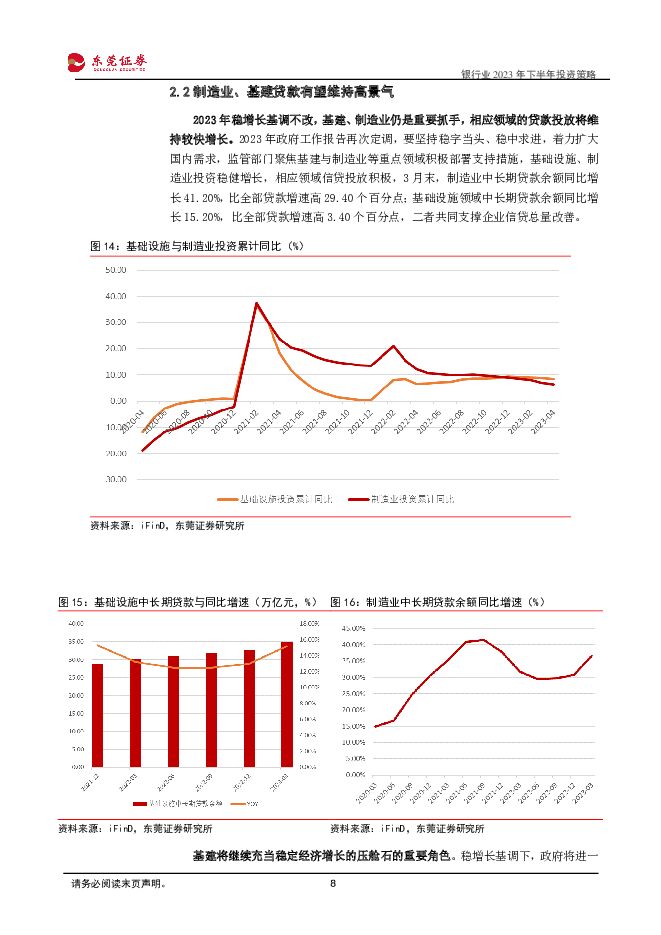

摘要:投资要点:银行板块行情复盘:国有行表现最亮眼。今年年初至6月6日,中信银行业上涨1.97%,跑赢沪深300指数3.61个百分点,在中信30个行业中排名第11。其中,国有行在“中特估”概念催化下实现涨幅19.89%,中信银行和中国银行为年初至今银行业涨幅前二个股,涨幅均超25%。经济复苏节奏波折不改趋势向好。一季度各PMI分项保持在较高景气区间,制造业、非制造业商务活动指数和综合PMI产出指数均强势回归荣枯线之上。5月PMI指数有所回落,但综合PMI产出指数保持在较高景气区间,大型企业PMI指数回升至50%,短期波动不改经济整体转好的大方向。信贷投放方面,一季度贷款投放保持较快增长,企业贷款需求指数显著回升,预计2023年稳增长基调不改,基建、制造业仍是重要抓手,相应领域的贷款投放将维持较快增长。Q1业绩低点确认,把握四大积极变化。2023Q1,在贷款重定价压力下,归母净利润增速降至近两年低位。但同时应把握四大积极变化:(1)2023Q1其他非息收入触底反弹带动营收正增长,非息收入修复进行时。(2)2023Q1贷款投放开门红。(3)行业净息差降幅有望逐季放缓。(4)资产质量稳中更优。“中特估”价值重塑进行时。估值低、股息率高、基本面预期转好与政策持续推进将支撑“中特估”行情持续演绎,银行板块配置正当时。维持对行业的“超配”评级。银行股投资建议关注三条主线:一是建议关注受益于经济高景气区域、业绩确定性较强的区域性银行宁波银行(002142.SZ)、江苏银行(600919.SH)、成都银行(601838.SH)、杭州银行(600926.SH)、常熟银行(601128.SH)。二是建议关注综合经营能力强、业绩稳健、受益于房地产风险缓释、宏观经济修复下零售业务与财富管理业务优势凸显的招商银行(600036.SH)和平安银行(000001.SZ)。三是建议关注更有望在“中特估”背景下实现估值重塑的国资背景深厚、低估值、高股息、经营稳健的农业银行(601288.SH)、中国银行(601988.SH)邮储银行(601658.SH)和中信银行(601998.SH)。风险提示:经济复苏不及预期导致居民消费、企业投资恢复不及预期的风险;房地产恢复不及预期导致信贷需求疲软、银行资产质量承压的风险;市场利率下行导致银行资产端收益率下滑,净息差持续承压的风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

创新器械专题:神经介入-从脑卒中看神经介入器械投资图谱 西南证券 2024-04-18(74页) 附下载

附下载")

前言与三问:脑卒中(俗称为“中风”)这个属于急性脑血管疾病的医学名词近年来越来越多地为大众所熟知和重...

4.66 MB共74页中文简体

1天前020积分

-

消费电子行业研究周报:各大厂商加快芯片开发,持续看好算力投资 天风证券 2024-04-18(27页) 附下载

AI:谷歌2024年度云会议:谷歌在其云端AI基础设施中引入了基于Arm的Axion CPU,推出了...

2.09 MB共27页中文简体

1天前220积分

-

科技金融系列报告(三):商业银行篇:科技信贷发力,关注生态建设 平安证券 2024-04-18(15页) 附下载

科技信贷逐步发力,业务制约仍存。过去几年银行在科技型企业金融服务的支持力度逐渐加大,根据央行披露,截...

1.73 MB共15页中文简体

1天前020积分

-

商监管趋严,保险投资端压力或将缓释 中航证券 2024-04-18(12页) 附下载

市场表现:本期(2024.4.8-2024.4.12)非银(申万)指数-5.70%,行业排名29/3...

1.33 MB共12页中文简体

1天前020积分

-

汽车行业周报:政策呵护,看好汽车板块投资机会 甬兴证券 2024-04-18(14页) 附下载

行情回顾过去一周(2024/04/08~2024/04/12),申万汽车行业下跌0.76%,表现强于...

1.17 MB共14页中文简体

1天前020积分

-

商业银行研究系列:二永债还有多少挖掘空间? 民生证券 2024-04-18(17页) 附下载

自2021年以来,银行二永债这一品种逐步被市场所认知与参与,成为了市场最热门的兼顾票息和交易的赛道,...

1.02 MB共17页中文简体

1天前020积分

-

房地产:销售端边际改善,投资端压力仍在 国联证券 2024-04-18(8页) 附下载

行业事件国家统计局发布2024年1-3月份全国房地产市场基本情况报告。1-3月房地产销售面积、销售金...

529.73 KB共8页中文简体

1天前020积分

-

房地产行业2024年3月统计局数据点评:销售新开工降幅收窄,投资降幅扩大持续承压 中银证券 2024-04-18(6页) 附下载

国家统计局发布2024年1-3月份全国房地产开发投资和销售情况。3月销售面积1.13亿平,同比增速-...

425.24 KB共6页中文简体

1天前020积分

-

电力设备行业动态:电力设备企业业绩亮眼,看好电网投资加速 上海证券 2024-04-18(2页) 附下载

主要观点近期多家电力设备企业发布2023年年报,业绩表现均较为亮眼中国西电2023年收入210.51...

359.88 KB共2页中文简体

1天前020积分

-

中信银行 0417中信银行跟踪更新:基本面稳中向好,业务支撑更趋多元 开源证券 2024-04-18(6页) 附下载

中信银行(601998)新时期聚力新打法,预计Q1经营业绩保持平稳从基本面来看,中信银行近年依托集团...

1 MB共6页中文简体

1天前018积分

-

时代电气 年报点评:轨交设备投资更新助力营收增长,新兴装备业务乘势突破 上海证券 2024-04-18(4页) 附下载

时代电气(688187)投资摘要事件概述3月29日,公司发布2023年年度报告。公司2023年实现营...

426.99 KB共4页中文简体

1天前018积分

-

首创证券 首创证券2023年年报点评:营收净利双增,投资业务表现亮眼 太平洋 2024-04-18(3页) 附下载

首创证券(601136)事件:公司发布2023年年报。报告期内,公司实现营收(净额法)19.27亿元...

384.95 KB共3页中文简体

1天前018积分

-

北京银行 盈利稳健增长,扩表动能强劲 中国银河 2024-04-18(3页) 附下载

北京银行(601169)核心观点:事件:公司发布了2023年年度报告。盈利保持稳健增长:2023年,...

379.15 KB共3页中文简体

1天前018积分

-

2023年上市银行经营盘点之金融投资篇(上):多面平衡中的调整与布局 开源证券 2024-04-17(25页) 附下载

金融投资增速边际回落,股份行配债节奏前置2023股份行金融投资占生息资产比例较2023Q3下降,主要...

2.78 MB共25页中文简体

2天前220积分

-

国防军工行业周报:关注一季报有望超预期标的,持续推荐低空和卫星互联网投资机会 中泰证券 2024-04-17(21页) 附下载

投资要点1、本周市场回顾本周申万国防军工指数下跌5.05%,上证综指下跌1.62%,创业板指下跌4....

2.25 MB共21页中文简体

2天前020积分

-

汽车及汽车零部件行业研究:电池投资时钟-电池赛道景气度与产能、库存周期 国金证券 2024-04-17(17页) 附下载

附下载")

投资逻辑电池作为周期成长赛道,需求增速、产能和库存周期是产业链基本面的核心影响因素。今年以来,产能利...

2.01 MB共17页中文简体

2天前020积分

-

银行行业投资策略报告:高分红加持 关注未来需求回升 万联证券 2024-04-17(18页) 附下载

行业经营继续承压:从已经披露2023年完整年度业绩报告的21家银行整体数据看,行业整体经营继续承压,...

1.28 MB共18页中文简体

2天前220积分

-

煤炭月度供需数据点评:3月原煤供给收缩,制造业投资高增 山西证券 2024-04-17(8页) 附下载

投资要点:月度供需数据:供给:前3月原煤供给同比下降。2024年1-3月,原煤累计产量实现11.05...

1.24 MB共8页中文简体

2天前020积分

-

银行业点评:存款利率下行如何影响债市 国信证券(香港) 2024-04-17(10页) 附下载

核心观点:为了缓解净息差下行压力,预计2024年存款利率或出现多轮下调,此外,银行会继续减少对存款的...

1.09 MB共10页中文简体

2天前120积分

-

建筑装饰行业统计局2024年1-3月基建数据点评:基建投资维持稳健增长,交通领域投资略放缓 国信证券 2024-04-17(7页) 附下载

4月16日,国家统计局公布2024年1-3月固定资产投资数据。2024年1-3月,全国固定资产投资(...

820.11 KB共7页中文简体

2天前120积分