申能股份火电盈利持续修复,新能源转型提速天风证券2023-06-08.pdf

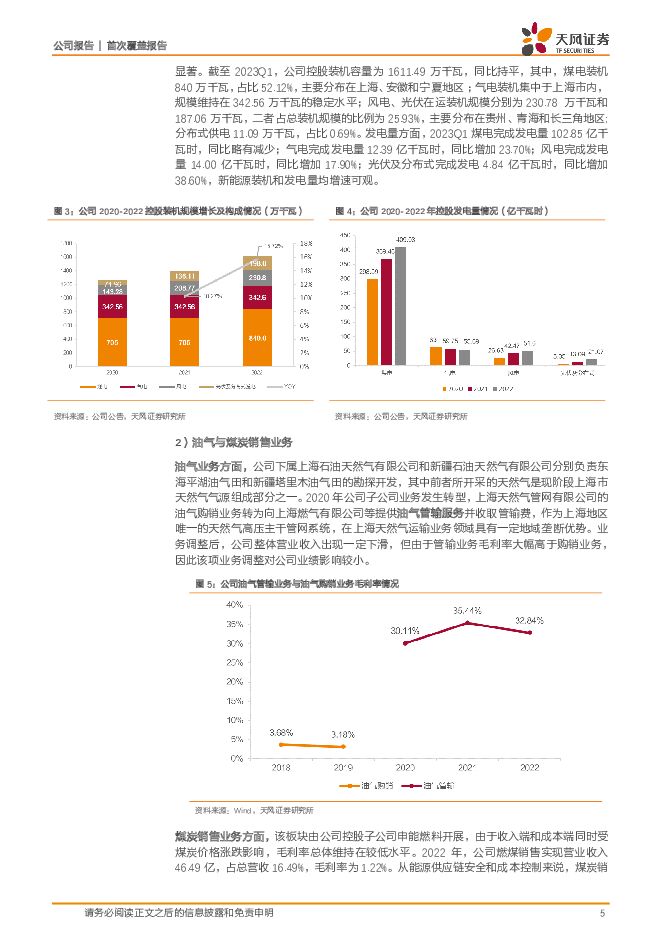

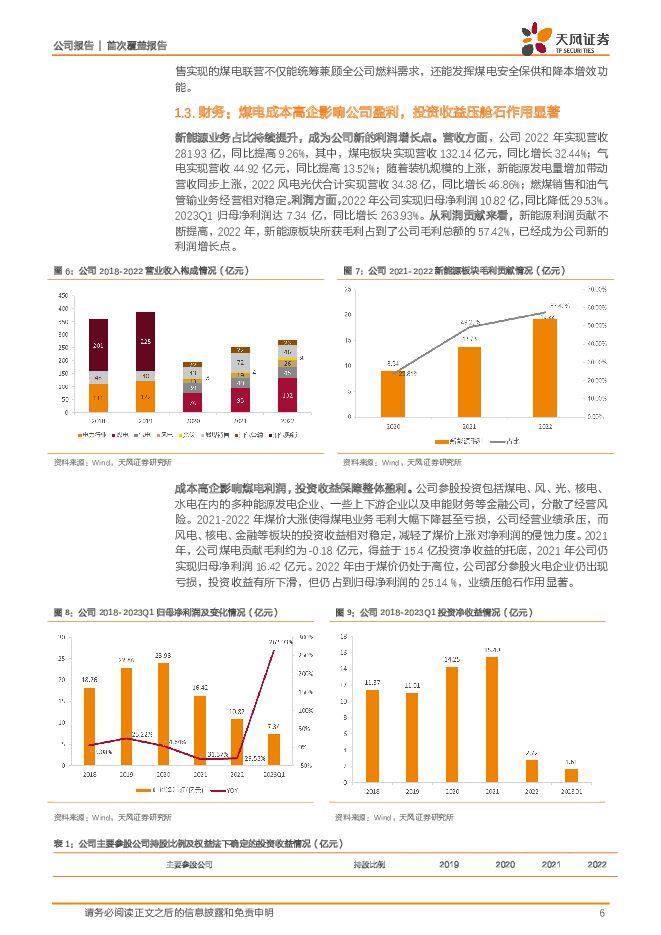

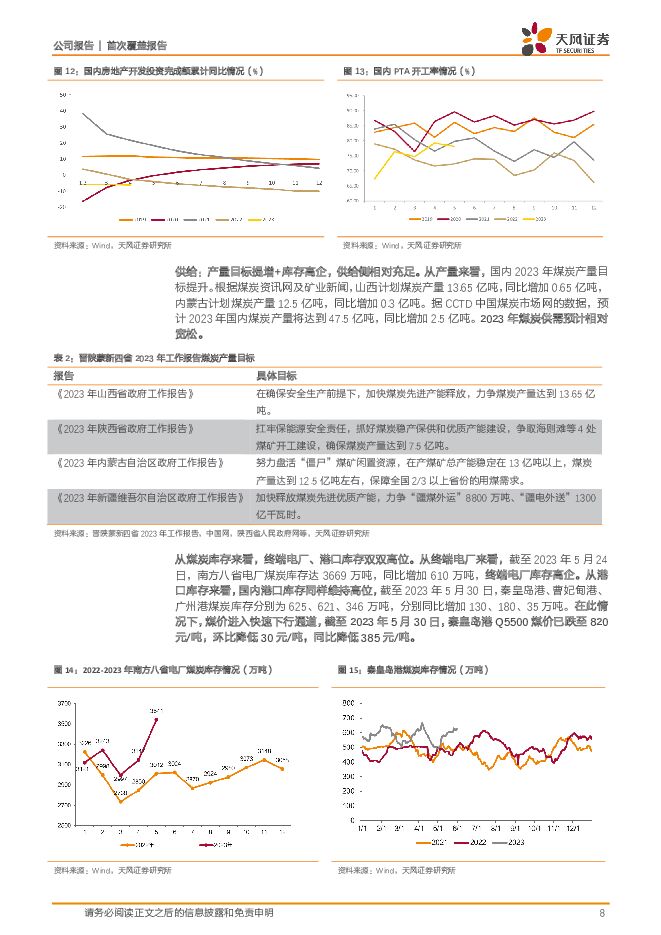

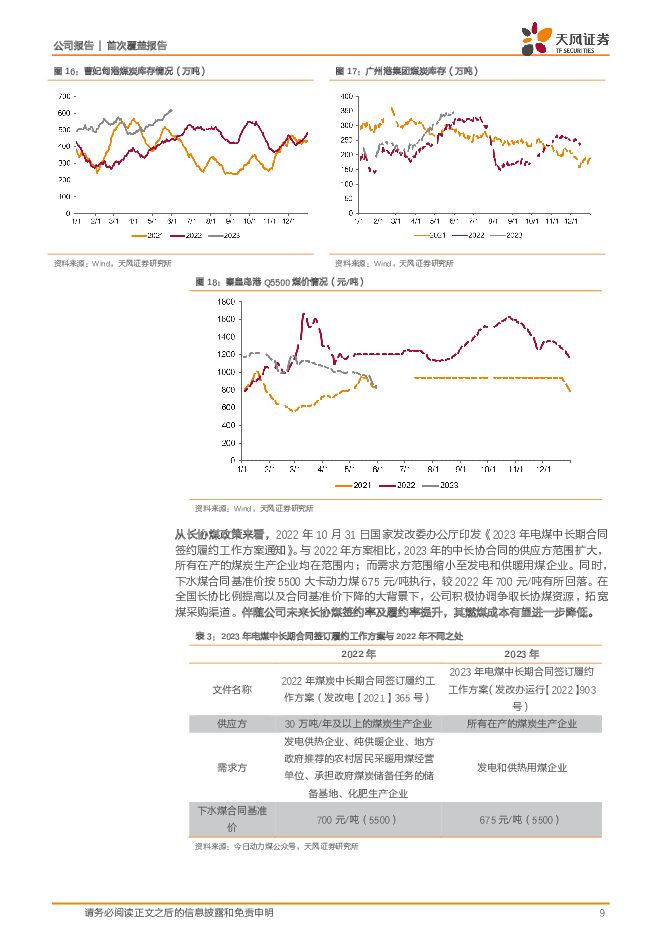

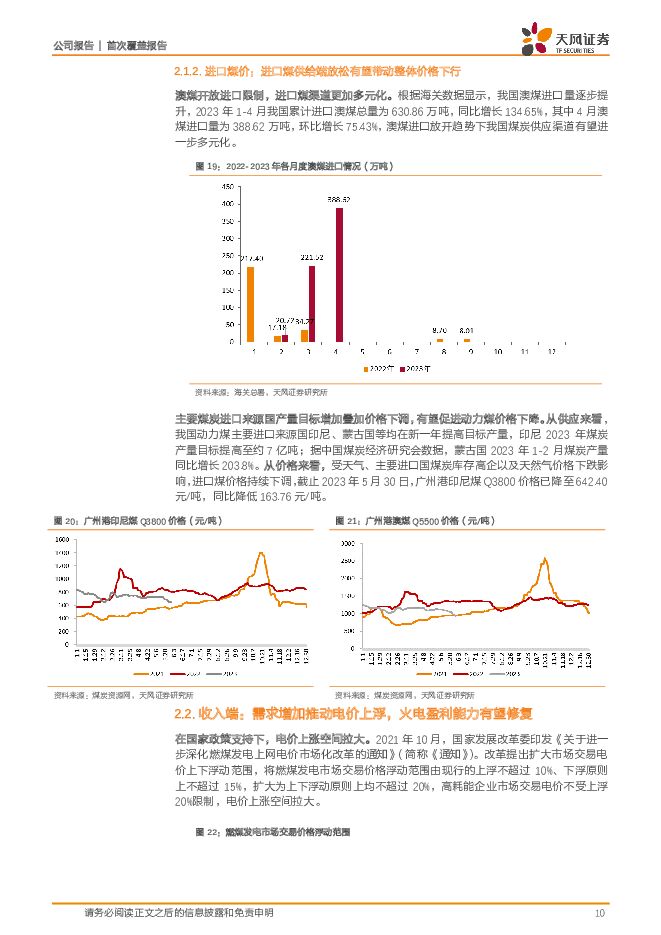

摘要:申能股份(600642)上海市地方国企,新能源转型速度加快公司为地方国有企业,立足于上海市及长三角地区,是一家经营电力、油气为主业的能源综合服务商。公司业务以煤电为主,新能源转型速度加快。截至2023Q1,公司控股装机容量为1611.49万千瓦,煤电、气电、风电、光伏发电、装机容量分别为840万千瓦、342.56万千瓦、230.78万千瓦、187.06万千瓦,2022年新能源板块所获毛利占到公司毛利总额的57.42%,已成为公司新的利润增长点。此外,公司参股投资多种能源发电企业(核电、抽蓄等)、一些上下游企业及金融公司,2022年投资收益达到归母净利润的25.14%,业绩压舱石作用显著。火电:煤价下跌+电价上涨,优质资产盈利能力有望优先修复从成本端来看,一方面,保长协发运背景叠加非电企业用煤需求低迷,国内煤炭市场需求端偏弱,而煤炭产量目标提增且终端电厂、港口库存双双高位,供需宽松有望带动煤价中枢回落,同时公司积极提升长协煤签约率及履约率,燃煤成本有望降低;另一方面,澳煤开放进口限制促使进口煤渠道更多元化,加之主要进口来源国产量目标增加,有望带动整体动力煤价格下行;从收入端来看,电力供需偏紧形势下电价高比例上浮,2022年公司煤电发电量同比增加10.7%,上网电价同比增长14.13%,利用小时数处于可比公司前列水平,量价齐升下火电盈利有望加速修复。加快推进绿色转型,新能源规模扩张迅速装机规模方面,在“双碳”的背景下,公司加快推进绿色转型升级。截至2022年底,公司新能源装机规模达到428.8万千瓦,占比达26.6%。项目分布方面,公司的新能源项目分布于16个省市,主要分布在华东和西北地区,分布地区经济较为发达且风光利用率高于全国平均水平,消纳能力较强。从未来发展战略来看,公司新能源业务或将继续保持高速增长,经我们测算,“十四五”末公司新能源装机规模有望达到1200万千瓦,未来三年新增规模接近800万千瓦,CAGR达40.9%。另外,组件价格下降叠加公司火电项目优势,公司新能源业务有望持续增长。盈利预测与估值我们预计公司2023-2025年可实现营业收入302.23、315.53和330.87亿元,同比分别增加7.20%、4.40%和4.86%;可实现归母净利润31.99、38.06和42.78亿元,同比分别增加195.56%、18.95%和12.40%。基于分部估值分析,我们给予公司2023年估值为市值474.63亿元,对应目标股价为9.67元/股,首次覆盖,给予“买入”评级。风险提示:宏观经济下行风险,煤炭价格波动风险,电力价格波动风险,新能源装机规模扩张不及预期风险,测算假设存在误差风险等

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

非金属新材料行业深度研究:AI赋能人形机器人,PEEK及碳纤维或迎新增长极 天风证券 2024-04-17(23页) 附下载

附下载")

AI赋能人形机器人,或开启产业化元年2023年12月,特斯拉发布人形机器人OptimusGen2,相...

2.12 MB共23页中文简体

1天前020积分

-

食品饮料行业酒水饮料周报:批价阶段波动不改平稳趋势,关注财报季催化 天风证券 2024-04-17(14页) 附下载

附下载")

白酒:茅台批价波动不改行业平稳趋势,关注部分酒企业绩超预期机会。本周上半周飞天茅台批价阶段性回落,市...

1.4 MB共14页中文简体

1天前020积分

-

通信行业点评:Marvell AI Day释放增量信息,持续坚定看好光模块 天风证券 2024-04-17(8页) 附下载

for the AI Era”会议,公司在会上分享了经营业务、算力网络、光互联等相关信息。公司AI加...

1019.15 KB共8页中文简体

1天前220积分

-

宏观:经济数据缘何超预期 天风证券 2024-04-17(5页) 附下载

一季度GDP主要反映三个特征:第一,温差效应显著,对于微观主体而言,现价可能更接近实际感受。第二,从...

455.04 KB共5页中文简体

1天前015积分

-

半导体行业研究周报:全球半导体销售额预示产业有望复苏,设备材料国产替代仍应重点关注 天风证券 2024-04-16(39页) 附下载

一周行情概览:上周半导体行情落后全部主要指数。上周创业板指数下跌4.21%,上证综指下跌1.62%,...

6.43 MB共39页中文简体

2天前020积分

-

新能源周报(第82期):重视小米汽车产业链,出海有望超预期 太平洋 2024-04-14(38页) 附下载

报告摘要行业整体策略:重视小米电动车产业链,出海有望超预期从小米、FSD等的突破看,下游的创新进展有...

2.4 MB共38页中文简体

2天前020积分

-

新能源板块行业信息点评:1-2月风电并网9.89GW,同比增长69%海通国际2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.5 MB共页中文简体

2天前220积分

-

新能源电力行业周报:硅片库存及盈利有望拐点,广东省公布2024年重点海风项目建设 东海证券 2024-04-15(18页) 附下载

附下载")

投资要点:市场表现:本周(04/08-04/12)申万光伏设备板块下跌6.91%,跑输沪深300指数...

1.31 MB共18页中文简体

2天前120积分

-

半导体:AI有望推动新一轮半导体周期上行天风证券2024-04-12 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.61 MB共页中文简体

2天前220积分

-

食品饮料行业深度研究:春糖略超预期,行业信心回暖 天风证券 2024-04-12(22页) 附下载

摘要我们认为本届春糖会表现略超预期,品牌酒企强α驱动淡季经营指标上行,行业集中度提升红利持续释放,对...

601.65 KB共22页中文简体

2天前220积分

-

3月新能源车销量点评:春节后消费热情逐步回暖,销量环比高增近90% 中邮证券 2024-04-12(3页) 附下载

附下载")

投资要点3月中国新能源车销量环比增长85%。据中汽协数据,3月份中国新能源车销量88.3万辆,同比增...

288.04 KB共3页中文简体

2天前420积分

-

新兴产业行业研究周报:苹果入局AI PC,AI成为全球科技竞争的新高地 天风证券 2024-04-15(2页) 附下载

本周关注: 苹果 M4 芯片曝光,专注提高 AI 性能,将会覆盖整个 Mac 产品线,预计 2024...

280.95 KB共2页中文简体

2天前220积分

-

通信行业研究周报:Marvell AI day指引光互联高增,大模型持续迭代看好算力持续性 天风证券 2024-04-15(11页) 附下载

本周行业动态(04.08~04.13):1.Marvell AI Day举办公司执行副总裁Loi N...

1.35 MB共11页中文简体

2天前220积分

-

天风汽车行业周报:市场企稳和出口促进下,3月厂商销量创历史新高 天风证券 2024-04-16(17页) 附下载

附下载")

累计零售483.21万辆,同比增长13.2%。乘联会表示,2024年一季度车市零售基本实现预期中的开...

1.17 MB共17页中文简体

2天前220积分

-

汽车行业周报:3月新能源渗透率达37%,整车板块迎政策预期强化 西南证券 2024-04-15(21页) 附下载

附下载")

投资要点行情回顾:上周,SW汽车板块下跌0.8%,沪深300下跌2.6%。估值上,截止4月12日收盘...

2.61 MB共21页中文简体

2天前220积分

-

咖啡行业报告:披坚执“瑞”从头越,“幸”光不问赶路人 天风证券 2024-04-14(41页) 附下载

核心观点一打磨“营销+产品力+供应链”,公司收入规模及盈利水平持续提升。1)营销:营销策略理性化,精...

3.88 MB共41页中文简体

2天前020积分

-

石油石化行业专题研究:供需两端皆发力,周期复苏正当时 天风证券 2024-04-14(8页) 附下载

炼油资本开支回落,全球炼能投产即将放缓中国炼油行业投资增速自2022年9月份转负之后,已连续16个月...

679.56 KB共8页中文简体

2天前220积分

-

通信行业周报:LightCounting更新光模块预测,星舰有望于5月第四次试飞天风证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

384.13 KB共页中文简体

2天前220积分

-

汽车行业周报:3月中国新能源车销量同比+35%,“以旧换新”行动方案出炉 上海证券 2024-04-16(12页) 附下载

附下载")

行情回顾汽车板块涨跌幅-0.76%,子板块中商用车表现最佳。过去一周(2024.4.8-2024.4...

659.17 KB共12页中文简体

2天前220积分

-

农林牧渔行业2024年第14周周报:短期震荡不改猪价反转趋势,重视生猪大周期 天风证券 2024-04-15(15页) 附下载

1、生猪板块:短期震荡不改猪价反转趋势,重视大周期!1)猪价小幅上涨。截至4月13日,全国生猪均价1...

1.4 MB共15页中文简体

2天前220积分