有色金属行业周报:美联储加息预期有所升温,不改贵金属上行趋势中泰证券2023-06-07.pdf

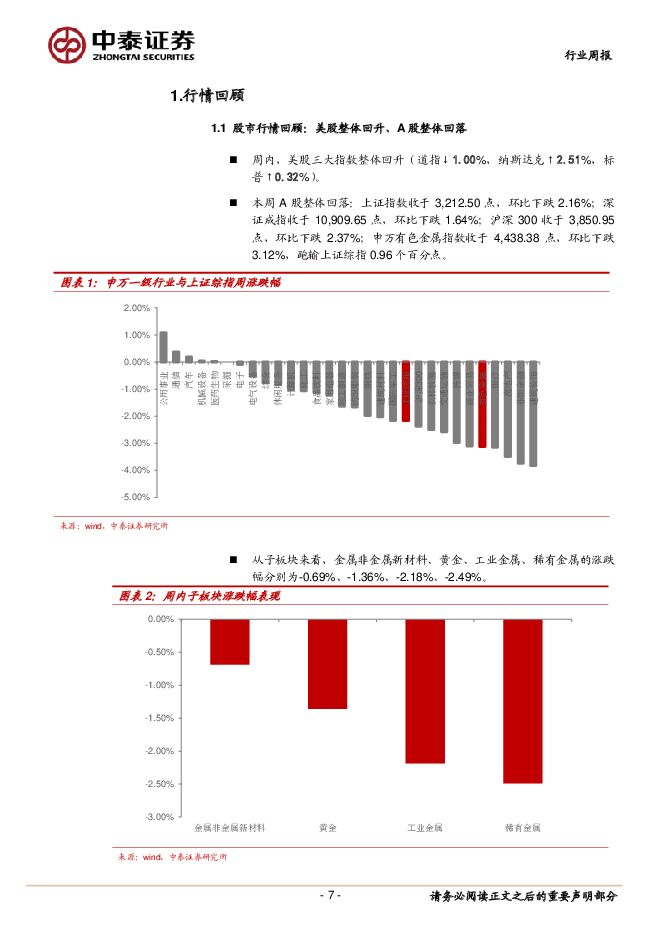

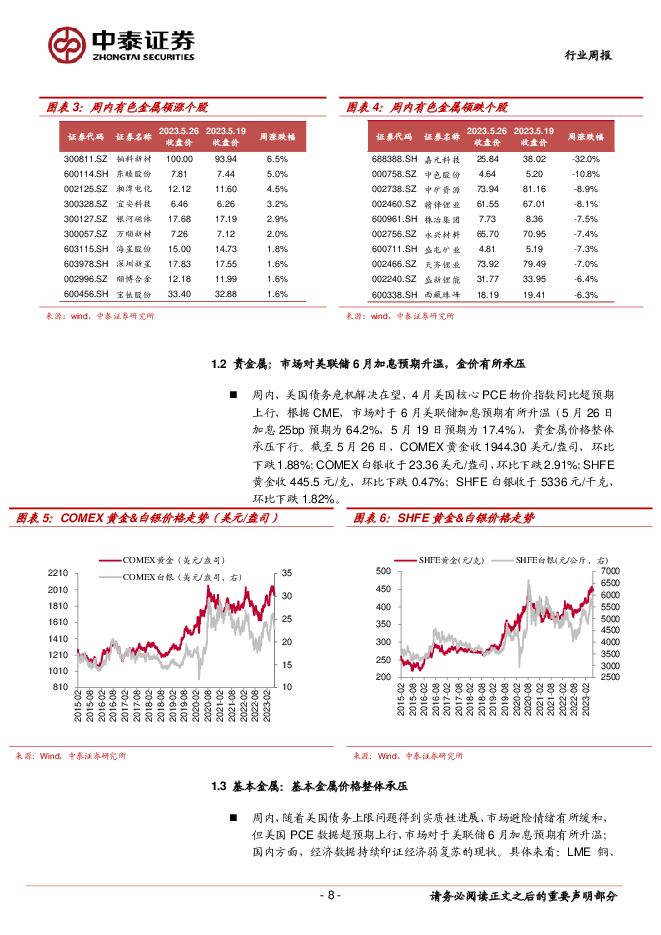

摘要:投资要点【本周关键词】:美联储加息预期升温,国内经济弱现实特征延续投资建议:维持行业“增持”评级贵金属或将进入降息预期驱动的主升阶段,本周美联储五月份会议纪要并未给出明确的降息预期,同时本周美国PCE超预期回升,叠加就业、消费等数据强势,美联储加息预期升温,金价承压,中期看美国经济的周期性回落难以避免,预计金价调整空间有限,而海外频发的银行破产危机本质上是对美联储持续加息尾部风险的确认,成为美联储进一步加息新的约束条件,并促使其提前进入降息周期,贵金属已进入降息预期驱动的主升阶段,持续重视板块内高成长及资源优势突出标的的投资机会。基本金属恰处布局良机,国内四月份经济数据反映经济弱现实特征延续,但铜铝等基本金属整体延续去库趋势,需求仍有支撑。按照历史平均40个月左右的周期长度来看,全球经济高位下行时间已过半,随着美联储逐步进入降息周期以及国内经济复苏趋势渐明,支撑全球经济走出底部,基本金属正处布局良机。行情回顾:美联储6月加息预期升温,国内经济延续弱现实特征:1)美国4月通胀数据超预期,国内经济弱复苏现实延续,金属价格整体承压,具体来看:LME铜、铝、铅、锌、锡、镍本周涨跌幅为-1.2%、-1.8%、-0.7%、-5.6%、-2.2%、-2.0%;2)COMEX黄金收1944.30美元/盎司,环比下跌1.88%,SHFE黄金收445.5元/克,环比下跌0.47%;3)本周A股整体回落,申万有色金属指数收于4,438.38点,环比下跌3.12%,跑输上证综指0.96个百分点,金属非金属新材料、黄金、工业金属、稀有金属的涨跌幅分别为-0.69%、-1.36%、-2.18%、-2.49%。宏观“三因素”总结:国内4月工业企业利润增速维持低位;美国4月核心PCE同比超预期回升;欧元区4月经济景气度初值超预期回落。具体来看:1)国内:1年期LPR为3.65%(前值为3.65%),5年期LPR为4.30%(前值4.30%);4月国内服务贸易差额当月之-168.80亿美元(前值-173.56亿美元);4月工业企业利润累计同比-20.60%(前值-21.40%)。2)美国:5月Markit制造业PMI48.5(前值50.2,预期50.2),服务业PMI商务活动48.5(前值50.2,预期50.2);2023年第一季度GDP预估环比折年率为1.30%(前值2.60%,预期1.10%);4月核心PCE同比4.70%(前值4.63%,预期4.60%);4月新房销售6.2万套(前值6.4万套),环比4.12%(前值3.96%,预期3.30%)。3)欧元区:4月英国CPI同比8.7%(前值10.1%,预期8.3%),环比1.2%(前值0.8%,预期0.8%);5月欧元区制造业PMI初值为44.6(前值45.8,预期46.2),服务业PMI初值为55.9(前值56.2,预期55.6),综合PMI初值为53.5(前值54.1,预期53.7)。4)4月全球制造业PMI为49.6,环比持平,连续8个月处于荣枯线以下,全球经济复苏动能仍偏弱。贵金属:加息预期升温,金价有所承压周内,美国债务危机解决在望,但4月美国核心PCE物价指数同比超预期上行,且整体经济数据维持韧性,根据CME,市场对于6月美联储加息预期有所升温(5月26日加息25bp预期为64.2%,5月19日预期为17.4%),贵金属价格整体承压下行。我们认为美国经济回落难以避免,当前3.5%左右的远端名义利率离经济底部的1.5%有较大回落空间,随着通胀走低以及失业率的触底回升,贵金属价格拐点正式确立,持续看好板块内高成长及资源优势突出标的的投资机会。基本金属:价格整体承压周内,随着美国债务上限问题得到实质性进展,市场避险情绪有所收敛,但美国PCE数据超预期上行,整体经济数据维持韧性,市场对于美联储6月加息预期有所升温;此外国内方面,工业企业利润增速维持低位印证经济弱复苏的现状。1、对于电解铝供应端:周内国内电解铝运行产能维持小幅增长态势,主因贵州地区电解铝企业小幅复产,另外贵州某企业5万吨产能基本停完,行业暂未有新增减产和规模性复产,预计5月底国内电解铝运行产能将增长至4090万吨附近。云南地区水电暂未有大幅好转,省内电解铝运行状态暂未发生变化,另外,月内部分铝水加工企业少量减产,预计5月份行业铝水比例将有所下降。需求端:本周国内铝下游开工小幅下滑,其中铝板带及型材板块开工率因需求回落下滑,板带企业短期消费回升无望,开工率将再度下滑;型材方面建筑及光伏订单均走弱,但考虑到终端组件产量及光伏装机量数据,光伏边框相关市场需求仍然较强,预计下半年仍有较强增长动力。周内合金、线缆及铝箔板块开工率持稳为主,而企业新增订单均呈现下滑态势,后续开工率难出现上行。整体来看,本周铝价跌破万八关口引发部分下游积极提货,但整体提货量有限,淡季下需求不足仍是制约铝加工企业开工率上涨的最大因素,短期开工水平或将继续走弱。电解铝社会库存降至65.7万吨,周度去库4.9万吨;表观消费量86.09万吨,环比减少0.89万吨,较去年同期+3%。根据最新原材料价格及月度电价调整,本周电解铝90分位成本17565元/吨。1)截至5月26日,氧化铝价格2846元/吨,环比下降0.66%,氧化铝成本2859元/吨,环比上升1.97%,吨毛利-13元/吨,环比下降74元/吨。2)预焙阳极方面,本周周内均价5310元/吨,较上周持平,考虑1个月原料库存影响,周内平均成本4715元/吨,环比下降3.93%,周内平均吨毛利595元/吨,环比上升193元/吨;如果不虑原料库存,阳极周内平均成本4833元/吨,环比上升5.04%,周内平均吨毛利477元/吨,环比下降232元/吨。3)对于除新疆外100%自备火电的电解铝企业,即时成本16369元/吨,环比下降0.56%,长江现货铝价18160元/吨,环比下降2.00%,吨铝盈利1189元,环比下降185元/吨。2、对于电解铜,供给端,百川统计本周国内电解铜产量20.44万吨,环比上涨1.67%;需求端,近期铜价重心回落对消费有一定的刺激,但采购情绪相对谨慎,地产端口需求仍不旺盛,家电、工业及电机类订单在大型企业中较为稳定。本周国内主要精铜杆企业周度开工率为80.33%,较上周回升0.34pcts。截至5月26日,上海、江苏、广东三地社会库存11.32万吨,较上周去库0.45万吨。本周电解铜表观需求24.68万吨,环比增加0.67万吨,较去年同期增加4.67万吨。3、对于锌锭,国内精炼锌企业生产相对稳定,百川统计本周国内锌锭产量11.02万吨,环比下跌0.32%;需求端,锌价下跌致使下游畏跌情绪高涨,镀锌开工率下降2.47pcts至59.97%,压铸锌合金开工率上涨0.67pcts至48.04%,氧化锌方面开工率下降0.6pcts至60.9%。本周七地锌锭库存10.37万吨,去库1.32万吨。风险提示:宏观波动、政策变动、测算前提假设不及预期等

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

【中泰汽车】低空经济专题报告:值得重视的新质生产力代表—元年或至 中泰证券 2024-04-18(32页) 附下载

附下载")

核心观点为什么低空经济本轮值得重视?1)政策支撑—顶层设计,自上而下:低空经济是战略新兴产业和新质生...

7.76 MB共32页中文简体

1天前020积分

-

新能源产业趋势跟踪(24年4月上):新兴市场的电池需求有望逐步打开 五矿证券 2024-04-18(50页) 附下载

新能源产业趋势点评(2024年3月30日-2024年4月12日)能源金属锂:4月下旬车展或将提振新能...

2.41 MB共50页中文简体

1天前020积分

-

【中泰汽车·整车行业格局系列深度研究(2)】北京车展前瞻:基于优质细分车格筛选方法论筛选重点车型 中泰证券 2024-04-18(57页) 附下载

北京车展:市场关注度高,但缺少定量判断各家新车布局的研究方法论目前市场对于北京车展保持高关注度但缺少...

3.41 MB共57页中文简体

1天前020积分

-

有色金属:俄金属受英美限制交易,具体影响几何? 中航证券 2024-04-18(4页) 附下载

俄金属遭英美制裁:4月13日,美国和英国宣布对俄罗斯实施新的交易限制,此次针对的是俄罗斯生产的铝、铜...

1009.99 KB共4页中文简体

1天前020积分

-

金属镍行业研究:银白璀璨,合金领域的未来新星 头豹词条报告系列 头豹研究院 2024-04-18(19页) 附下载

本文介绍了金属镍行业的主要涉及领域、特点和发展趋势。金属镍在不锈钢制造、合金生产、电池制造等领域都有...

1.88 MB共19页中文简体

1天前020积分

-

产业演进视角看“消费降级”:买方时代,零售、品牌结构重塑 中泰证券 2024-04-18(23页) 附下载

投资要点核心观点:市场热议的“消费降级”有经济周期的影响,但更重要的原因是商品、零售商走向过剩,消费...

1.07 MB共23页中文简体

1天前020积分

-

科达利 锂电池结构件行业龙头,受益于大圆柱电池量产趋势 国信证券 2024-04-18(32页) 附下载

科达利(002850)核心观点公司是锂电池结构件行业龙头。结构件影响电池安全性能,起到保护作用,20...

2.5 MB共32页中文简体

1天前018积分

-

新大正 收入稳健增长,多重因素致利润下行 中泰证券 2024-04-18(3页) 附下载

新大正(002968)投资要点新大正发布2023年年报,公司2023年实现营收31.27亿,同比+2...

499.4 KB共3页中文简体

1天前018积分

-

新澳股份 业绩符合预期,销量增长稳健,羊绒盈利能力提升 中泰证券 2024-04-18(5页) 附下载

新澳股份(603889)投资要点事件:披露23年报,业绩符合预期,扣非利润增长稳健。23年实现营业收...

477.13 KB共5页中文简体

1天前018积分

-

璞泰来 23年受减值影响大,24Q1业绩符合预期 中泰证券 2024-04-18(4页) 附下载

璞泰来(603659)投资要点事件:公司23年实现营收153.4亿元,同比下降1%;归母净利润19....

738.89 KB共4页中文简体

1天前018积分

-

九阳股份 2024一季报点评:转正见拐点 中泰证券 2024-04-18(3页) 附下载

九阳股份(002242)投资要点公司披露2024一季报:Q1收入20.7亿(+9%),归母1.3亿(...

846.24 KB共3页中文简体

1天前018积分

-

科达利 23Q4盈利水平提升,海外工厂24年有望放量 中泰证券 2024-04-18(4页) 附下载

科达利(002850)投资要点事件:公司发布2023年报,实现营收105.1亿元,同比增长21%;归...

656.31 KB共4页中文简体

1天前018积分

-

康普化学 北交所信息更新:新能源金属材料研究院落成促研发,2023年利润增长44% 开源证券 2024-04-18(4页) 附下载

康普化学(834033)2023年年报出炉,归母净利润同比增长44%,毛利率增加5.28个百分点全球...

651.37 KB共4页中文简体

1天前018积分

-

继峰股份 乘用车座椅龙头破局者,座椅全球替代&规模化拐点已至 中泰证券 2024-04-18(4页) 附下载

继峰股份(603997)投资要点事件:公司发布对外投资公告,为实现公司座椅全球战略,公司与控股子公司...

916.9 KB共4页中文简体

1天前018积分

-

大华股份 24Q1业绩稳定增长,多模态+中移动协同赋能长期成长空间 中泰证券 2024-04-18(3页) 附下载

大华股份(002236)投资要点事件:公司发布2023年年报及2024年一季度报告,2023年公司实...

616.7 KB共3页中文简体

1天前018积分

-

晨光生物 Q4植提加速增长,毛利率大幅承压 中泰证券 2024-04-18(4页) 附下载

晨光生物(300138)投资要点事件:公司2023年实现收入68.72亿元,同比增长9.14%;实现...

453.25 KB共4页中文简体

1天前018积分

-

顶点软件 利润实现高速增长,把握信创机遇 中泰证券 2024-04-18(4页) 附下载

顶点软件(603383)投资要点投资事件:4月12日,公司发布2023年年度报告。2023年公司实现...

375.47 KB共4页中文简体

1天前018积分

-

福斯特 福斯特:23年业绩符合预期,胶膜龙头地位持续凸显 中泰证券 2024-04-18(9页) 附下载

福斯特(603806)事件:公司发布2023年年报,2023全年实现营收225.89亿,同比+19....

353.85 KB共9页中文简体

1天前018积分

-

国防军工行业周报:关注一季报有望超预期标的,持续推荐低空和卫星互联网投资机会 中泰证券 2024-04-17(21页) 附下载

投资要点1、本周市场回顾本周申万国防军工指数下跌5.05%,上证综指下跌1.62%,创业板指下跌4....

2.25 MB共21页中文简体

2天前020积分

-

非金属新材料行业深度研究:AI赋能人形机器人,PEEK及碳纤维或迎新增长极 天风证券 2024-04-17(23页) 附下载

附下载")

AI赋能人形机器人,或开启产业化元年2023年12月,特斯拉发布人形机器人OptimusGen2,相...

2.12 MB共23页中文简体

2天前020积分