电池行业研究:复合集流体2:设备与工艺篇国金证券2023-06-07.pdf

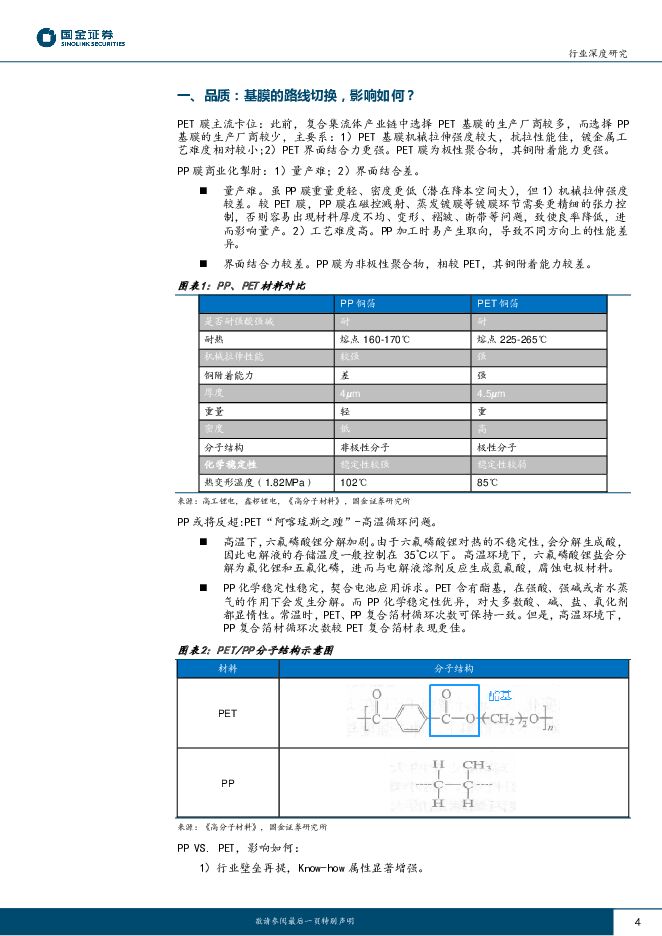

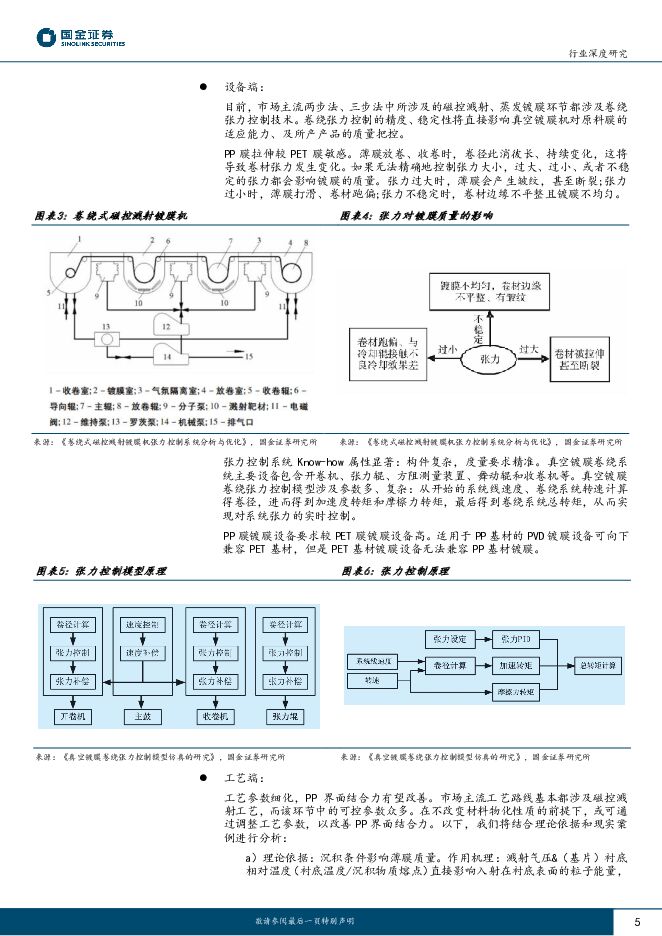

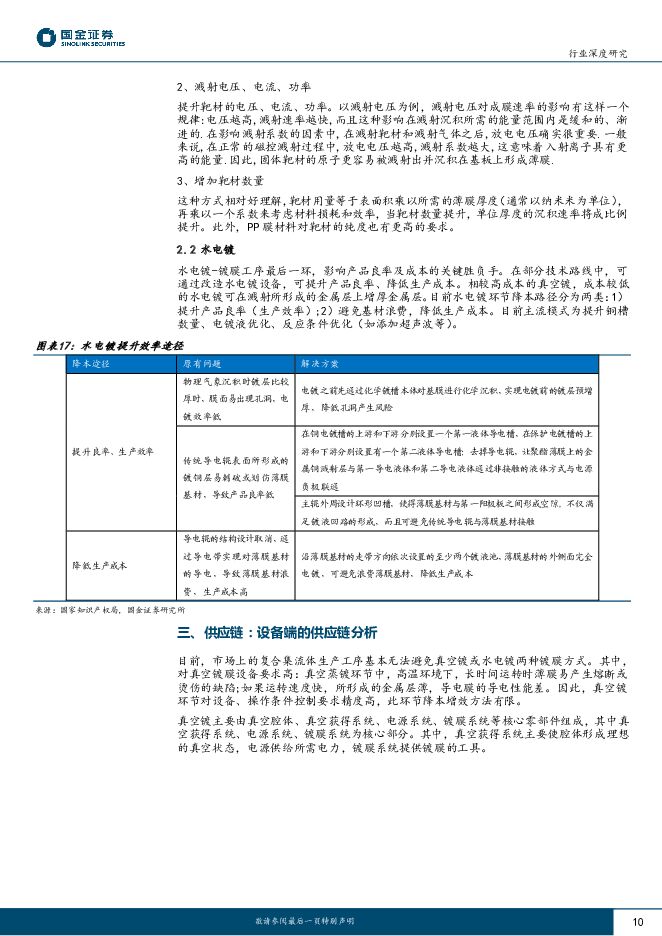

摘要:行业观点:1、PP、PET路径切换对设备有何影响?PET基材在电池高温循环中,溶质易与溶剂反应生成氢氟酸,由于其耐酸耐碱能力较差,容易被腐蚀,进而导致高温循环跳水,需做电解液改性,但性能天花板有限。PP化学性质更为稳定,但结合力差、质地软,对磁控溅射的张力控制等参数要求更高,需要通过设备升级及工艺Know-how把控。同时,磁控部分难度加大后,进一步影响后续水镀品质及效率,整体工艺难度显著加大,产品指标需满足结合力&卷长要求。2、未来设备端如何提升效率、降本?幅宽基本相对匹配,走速是核心指标。相对来看,PET磁控环节比较容易提升走速,可达到10m/s以上。但由于PP路径的切入,磁控环节将首要强调品质的兑现,后续提升效率的方式包括增大功率、增加靶材数量等,而品质也会反向制约效率。因此,在PP路径下,磁控显著提升速率的难度更大,应尽可能能缩小磁控的厚度。水镀环节将是提升效率重要环节,方式包括增加铜槽数量等。3、设备供应链有哪些替代空间?真空镀设备中,电源、真空泵目前价值量占镀膜设备成本25%、20%,国产替代空间较大,我们预计2025年复合集流体真空泵市场空间9.6亿元,2030年市场空间33.3亿元,电源市场2025年12亿元,2030年41.6亿元,我们参考华经产业研究院数据,预计2025年真空泵市场空间合计为152.6亿元,电源市场空间合计为107.6亿元,2030年复合集流体带来的真空泵、电源市场较2025年总市场空间拉动弹性为21.8%、38.7%。水镀环节零部件国产化率较高基本无瓶颈。电镀:供应链成熟,无产业链瓶颈。电镀设备主要由五金件、电器类、结构件、槽体类、整流机、机械手等组成,其中五金、电器、整流机为核心部分。总体来看,电镀环节的上游零部件产业化较为成熟,基本实现了国产化替代。投资建议:复合集流体对设备端的技术要求伴随需求逐步提升,建议关注电镀设备龙头厂商东威科技,一体化镀膜设备厂道森股份,汇成真空(拟上市),以及真空泵、电源等细分赛道,对应公司为汉钟精机(真空泵)、英杰电气(电源)等。风险提示:复合铜箔产业化进展不及预期;半导体领域需求不及预期;竞争格局恶化风险等

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

新能源产业趋势跟踪(24年4月上):新兴市场的电池需求有望逐步打开 五矿证券 2024-04-18(50页) 附下载

:新兴市场的电池需求有望逐步打开 五矿证券 2024-04-18(50页) 附下载")

新能源产业趋势点评(2024年3月30日-2024年4月12日)能源金属锂:4月下旬车展或将提振新能...

2.41 MB共50页中文简体

1天前020积分

-

新能源板块行业周报:3月动力电池产销环比回升,宁德时代发布天恒储能系统 海通国际 2024-04-18(9页) 附下载

附下载")

投资要点:新能源车产销呈较快增长。根据中汽协会数据公众号,(1)产量:3月我国新能源汽车产量86.3...

1.62 MB共9页中文简体

1天前020积分

-

消费电子行业研究周报:各大厂商加快芯片开发,持续看好算力投资 天风证券 2024-04-18(27页) 附下载

AI:谷歌2024年度云会议:谷歌在其云端AI基础设施中引入了基于Arm的Axion CPU,推出了...

2.09 MB共27页中文简体

1天前220积分

-

食品饮料行业研究:再论千元高端龙头量价策略 国金证券 2024-04-18(19页) 附下载

引言本文主要探讨了千元价位在高集中度、弱复苏β下,头部参与品牌当下营销端采取的量价策略,及对核心单品...

1.98 MB共19页中文简体

1天前220积分

-

金属镍行业研究:银白璀璨,合金领域的未来新星 头豹词条报告系列 头豹研究院 2024-04-18(19页) 附下载

本文介绍了金属镍行业的主要涉及领域、特点和发展趋势。金属镍在不锈钢制造、合金生产、电池制造等领域都有...

1.88 MB共19页中文简体

1天前220积分

-

宁德时代 技术领先,打造面向消费者的电池品牌 财信证券 2024-04-18(22页) 附下载

宁德时代(300750)投资要点:全球电池龙头,财务表现亮眼:公司是全球电池龙头,2023年以36....

2.96 MB共22页中文简体

1天前018积分

-

科达利 锂电池结构件行业龙头,受益于大圆柱电池量产趋势 国信证券 2024-04-18(32页) 附下载

科达利(002850)核心观点公司是锂电池结构件行业龙头。结构件影响电池安全性能,起到保护作用,20...

2.5 MB共32页中文简体

1天前218积分

-

甬金股份 主业小幅承压,电池壳、钛合金项目预计2024 年内投产,有望带来业绩新驱动 德邦证券 2024-04-18(4页) 附下载

甬金股份(603995)投资要点事件:公司披露2023年年度报告,营收企稳,利润小幅下滑。公司202...

620.87 KB共4页中文简体

1天前218积分

-

钱江摩托 海外理顺&国内率先出击,大排量摩托车龙头持续发力 国金证券 2024-04-18(4页) 附下载

钱江摩托(000913)业绩简评2024年4月17日公司披露年报,全年实现营收50.98亿元,同比-...

973.63 KB共4页中文简体

1天前218积分

-

科思股份 1Q24业绩符合预期,防晒剂新品加速放量驱动成长 国金证券 2024-04-18(4页) 附下载

科思股份(300856)业绩简评公司4月16日公告4Q23营收6.26亿元、同增21.27%、环比增...

898.44 KB共4页中文简体

1天前218积分

-

龙迅股份 单季度收入再创新高,汽车电子新品持续拓展 国金证券 2024-04-18(4页) 附下载

附下载")

龙迅股份(688486)业绩简评2024年4月17日,公司发布2024年一季报。1)2023年公司实...

876.43 KB共4页中文简体

1天前218积分

-

乐歌股份 23业绩略超预期,跨境电商+海外仓双轮驱动成长 国金证券 2024-04-18(4页) 附下载

乐歌股份(300729)业绩简评4月17日公司披露23年报,23A营收39亿元(同比+21.6%),...

942.36 KB共4页中文简体

1天前118积分

-

兰石重装 核电订单高增长,完成新材料领域布局 国金证券 2024-04-18(4页) 附下载

兰石重装(603169)事件公司2024年4月17日发布2023年报,23年实现营业收入51.62亿...

771.45 KB共4页中文简体

1天前218积分

-

天山铝业 公司事件点评报告:一体化布局持续推进,电池箔及氧化铝投产 华鑫证券 2024-04-18(5页) 附下载

天山铝业(002532)事件天山铝业发布2023年年度报告:2023年公司营业收入为289.75亿元...

309 KB共5页中文简体

1天前218积分

-

恒瑞医药 创新驱动强劲,出海布局达成多项里程碑 国金证券 2024-04-18(6页) 附下载

恒瑞医药(600276)业绩简评2024年4月17日,公司发布2023年年度报告以及2024Q1报告...

1.01 MB共6页中文简体

1天前218积分

-

华东医药 医美板块快速增长,创新管线兑现可期 国金证券 2024-04-18(4页) 附下载

华东医药(000963)业绩简评2024年4月17日,公司发布2023年年度报告。2023年公司全年...

904.96 KB共4页中文简体

1天前218积分

-

嘉友国际 业务规模持续增长 业绩同比提升 国金证券 2024-04-18(4页) 附下载

嘉友国际(603871)业绩简评2024年4月17日,嘉友国际发布2023年年度报告。2023年公司...

857 KB共4页中文简体

1天前218积分

-

爱博医疗 集采落地加速放量,收购助力业务布局 国金证券 2024-04-18(4页) 附下载

爱博医疗(688050)2024年4月17日,公司发布2023年年度报告。2023年公司实现收入9....

838.58 KB共4页中文简体

1天前218积分

-

见微知著系列之七十二:产能周期,见底了吗? 国金证券 2024-04-18(21页) 附下载

2024年一季度产能利用率再度“触底”,“设备更新”等政策支持下,产能周期能否开启回升、行业层面如何...

2.36 MB共21页中文简体

1天前215积分

-

汽车及汽车零部件行业研究:电池投资时钟-电池赛道景气度与产能、库存周期 国金证券 2024-04-17(17页) 附下载

附下载")

投资逻辑电池作为周期成长赛道,需求增速、产能和库存周期是产业链基本面的核心影响因素。今年以来,产能利...

2.01 MB共17页中文简体

2天前020积分