医药生物行业2023年下半年投资策略:拨开细分追寻景气东莞证券2023-06-07.pdf

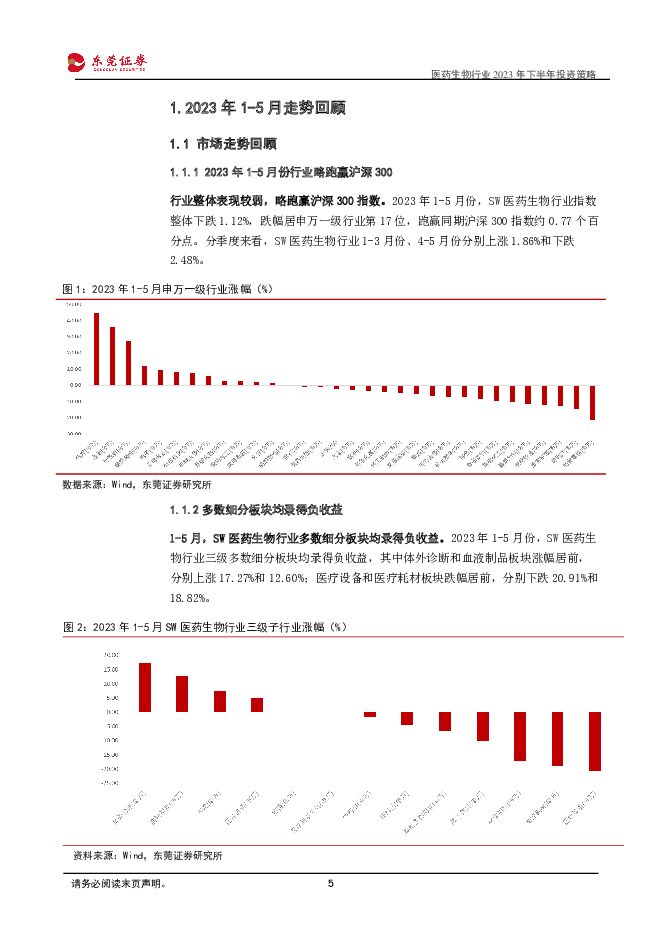

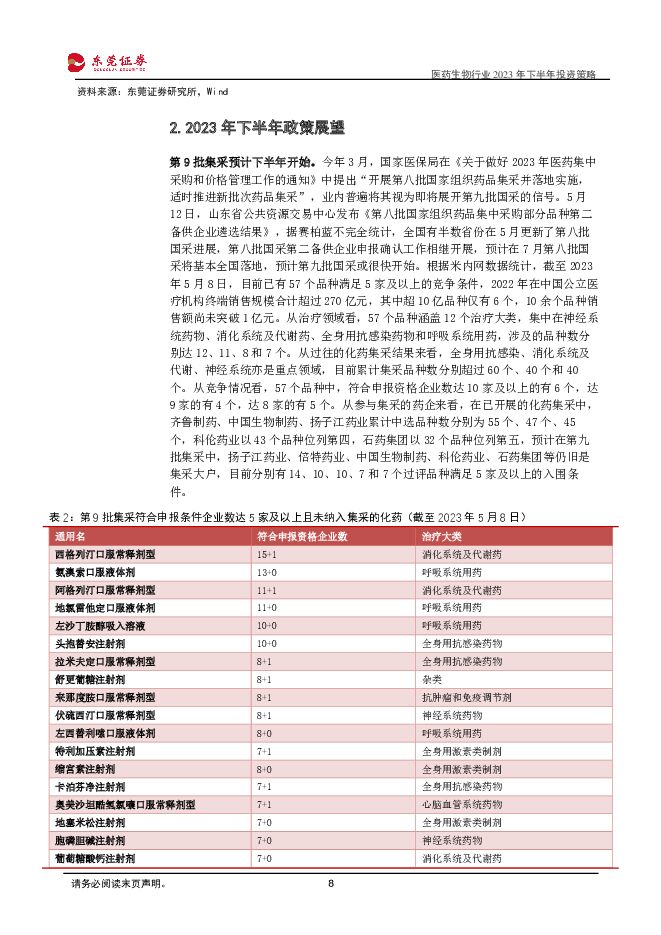

摘要:2023年上半年市场走势回顾。2023年1-5月份,SW医药生物行业指数整体下跌1.12%,跌幅居申万一级行业第17位,跑赢同期沪深300指数约0.77个百分点。分季度来看,SW医药生物行业1-3月份、4-5月份分别上涨1.86%和下跌2.48%。多数细分板块均录得负收益,其中体外诊断和血液制品板块涨幅居前,分别上涨17.27%和12.60%;医疗设备和医疗耗材板块跌幅居前,分别下跌20.91%和18.82%。截至2023年5月31日,SW医药生物行业整体PE(TTM,整体法)约27.6倍,相对沪深300整体PE溢价率为151.7%,目前行业估值处于历史低位。政策展望。预计在7月第八批国采将基本全国落地,第九批国采或很快开始。根据米内网数据统计,截至2023年5月8日,目前已有57个品种满足5家及以上的竞争条件,2022年在中国公立医疗机构终端销售规模合计超过270亿元,其中超10亿品种仅有6个,10余个品种销售额尚未突破1亿元。从治疗领域看,57个品种涵盖12个治疗大类,集中在神经系统药物、消化系统及代谢药、全身用抗感染药物和呼吸系统用药,涉及的品种数分别达12、11、8和7个。维持对行业的超配评级。从Q1业绩表现来看,医药细分板块业绩有所分化,中药和血液制品等板块业绩表现靓眼,多数板块营收增速有所下滑。从政策展望来看,下半年第九批药品集采预计将要开展,经过此前多轮集采洗礼,市场对此预期已经较为充分,预计对市场的负面冲击有限。从行业整体估值上看,不论是行业整体PE还是相对于沪深300溢价率指标都处于行业近十年来估值的相对低位。建议关注:政策友好,集采相对温和的中药板块;研发投入逐年加大,在研管线逐渐进入收获期的创新药板块;有望受益于医疗新基建和国产替代的医疗器械板块;疫后院内诊疗人数有望复苏,受益于赛道景气度提升的医疗服务板块;渗透率爬坡,市场有望量价齐升医美板块。风险提示:新冠疫情持续反复,行业竞争加剧,产品降价,产品安全质量风险,政策风险,研发进度低于预期等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

证券行业2023年报综述暨2024Q1前瞻:投资收益支撑业绩,关注券商结构性机会 开源证券 2024-04-09(18页) 附下载

附下载")

投资收益支撑业绩,关注券商结构性机会2023年22家上市券商归母净利润1020亿元,同比-4%,基本...

2.09 MB共18页中文简体

6天前520积分

-

互联网传媒行业深度报告:AI音乐或至奇点时刻,关注应用落地投资机会 东吴证券 2024-04-09(27页) 附下载

附下载")

核心观点Suno V3生成效果进步神速,或成为现象级应用:今年3月,Suno发布V3版本,支持生成2...

2.01 MB共27页中文简体

6天前220积分

-

小米首款纯电轿车SU7车型亮点及投资机会分析:大单品爆款打造小米汽车首款口碑效应,规模优势推动成本边际下降 中国银河 2024-04-09(37页) 附下载

附下载")

一、车型基本信息:配置、价格、竞品:1)小米汽车公司于2021年9月1日成立。2024年3月28日公...

1.94 MB共37页中文简体

6天前520积分

-

医药生物周报(23年第15周):仿制药CXO行业梳理,关注研发能力强、商业模式优的龙头企业 国信证券 2024-04-09(19页) 附下载

:仿制药CXO行业梳理,关注研发能力强、商业模式优的龙头企业 国信证券 2024-04-09(19页) 附下载")

核心观点本周医药板块表现弱于整体市场,医药商业板块领涨。本周全部A股上涨0.98%(总市值加权平均)...

823.07 KB共19页中文简体

6天前920积分

-

医药行业点评:多地出台创新器械发展政策,关注相关投资机遇 民生证券 2024-04-09(2页) 附下载

附下载")

事件。2023年4月7日,广州开发区管委会,广州市黄埔区人民政府发布关于印发广州开发区(黄埔区)促进...

540.82 KB共2页中文简体

6天前720积分

-

国防军工行业周报:持续推荐低空及卫星互联网投资机会,关注一季报有望超预期标的 中泰证券 2024-04-09(20页) 附下载

附下载")

投资要点1、本周市场回顾本周申万国防军工指数下跌1.97%,上证综指上涨0.92%,创业板指上涨1....

1.14 MB共20页中文简体

6天前420积分

-

计算机行业深度报告:从莱斯信息看低空经济如何投资 东吴证券 2024-04-09(14页) 附下载

附下载")

投资要点政策为低空经济商业化保驾护航:四部委近日联合印发《通用航空装备创新应用实施方案(2024—2...

684.46 KB共14页中文简体

6天前320积分

-

元力股份 活性炭隐形冠军,全面发力新能源生物质碳材料 华福证券 2024-04-09(30页) 附下载

附下载")

元力股份(300174)木质活性炭隐形冠军,新品类推动格局集中。公司深耕木质活性炭25年,2020-...

3.58 MB共30页中文简体

6天前218积分

-

泰格医药 2023年年报点评:利润短期波动,海外业务持续发力 西南证券 2024-04-09(7页) 附下载

附下载")

泰格医药(300347)投资要点事件:公司发布2023年报,2023年实现营收73.8亿元(+4.2...

1.22 MB共7页中文简体

6天前418积分

-

招商公路 投资收益助力业绩高增,23年分红再上新台阶 国联证券 2024-04-09(3页) 附下载

附下载")

招商公路(001965)事件:2023年,公司全年实现营收97.31亿元,同比增长17.29%,实现...

385.65 KB共3页中文简体

6天前218积分

-

科前生物 下游行情导致业绩承压,生猪景气回暖预期盈利改善 国投证券 2024-04-09(8页) 附下载

附下载")

科前生物(688526)业绩概况:Q4业绩承压,信用减值拖累利润水平公司发布2023年年度报告:20...

1021.48 KB共8页中文简体

6天前518积分

-

梅花生物 2024Q1归母净利润同比下降6.13%,主要产品价格上涨 海通国际 2024-04-09(13页) 附下载

附下载")

梅花生物(600873)2024Q1归母净利润7.52亿元,同比下降6.13%。公司发布2024年一...

1.36 MB共13页中文简体

6天前218积分

-

复星医药 剔除新冠营收增长,多重改善利润弹性大 中泰证券 2024-04-09(12页) 附下载

附下载")

复星医药(600196)事件:公司发布2023年报。2023年实现营业总收入414.00亿元,同比下...

833.91 KB共12页中文简体

6天前518积分

-

国泰君安 2023年年报点评:机构经纪全面增长,投资、国际业务回暖 中原证券 2024-04-09(9页) 附下载

附下载")

国泰君安(601211)2023年年报概况:国泰君安2023年实现营业收入361.41亿元,同比+1...

523.48 KB共9页中文简体

6天前218积分

-

诺泰生物 业绩超预期,多肽领域优势不断兑现,高增趋势有望延续 中泰证券 2024-04-09(5页) 附下载

附下载")

诺泰生物(688076)投资要点事件:公司发布2024年第一季度业绩预告,2024年第一季度公司预计...

475.16 KB共5页中文简体

6天前718积分

-

梅花生物 业绩符合市场预期,苏、赖氨酸价差持续走高 国联证券 2024-04-09(3页) 附下载

附下载")

梅花生物(600873)事件:4月8日晚,公司发布2024年一季报,一季度公司实现营业收入65亿元,...

394.88 KB共3页中文简体

6天前118积分

-

广发证券 2023年年报点评:大资管业务短期承压,投资低基数下显著改善 中原证券 2024-04-09(9页) 附下载

附下载")

广发证券(000776)2023年年报概况:广发证券2023年实现营业收入233.00亿元,同比-7...

509.43 KB共9页中文简体

6天前218积分

-

福元医药 Q4业绩略低于预期,全年盈利能力持续提升 太平洋 2024-04-09(5页) 附下载

附下载")

福元医药(601089)事件:公司发布2023年年度报告,2023年公司实现营业收入33.40亿元,...

614.81 KB共5页中文简体

6天前418积分

-

康华生物 六价诺如授权海外,高端狂苗恢复可期 中泰证券 2024-04-09(7页) 附下载

附下载")

康华生物(300841)投资要点事件:公司发布2023年报,2023年公司实现营业收入15.77亿元...

525.37 KB共7页中文简体

6天前518积分

-

医药行业周报:胰岛素续约政策逐步温和化 西南证券 2024-04-08(34页) 附下载

附下载")

投资要点行情回顾:本周医药生物指数上涨0.6%,跑输沪深300指数0.3个百分点,行业涨跌幅排名第2...

5.19 MB共34页中文简体

7天前420积分