麦捷科技积极布局新能源、光伏等新兴领域东方证券2023-06-07.pdf

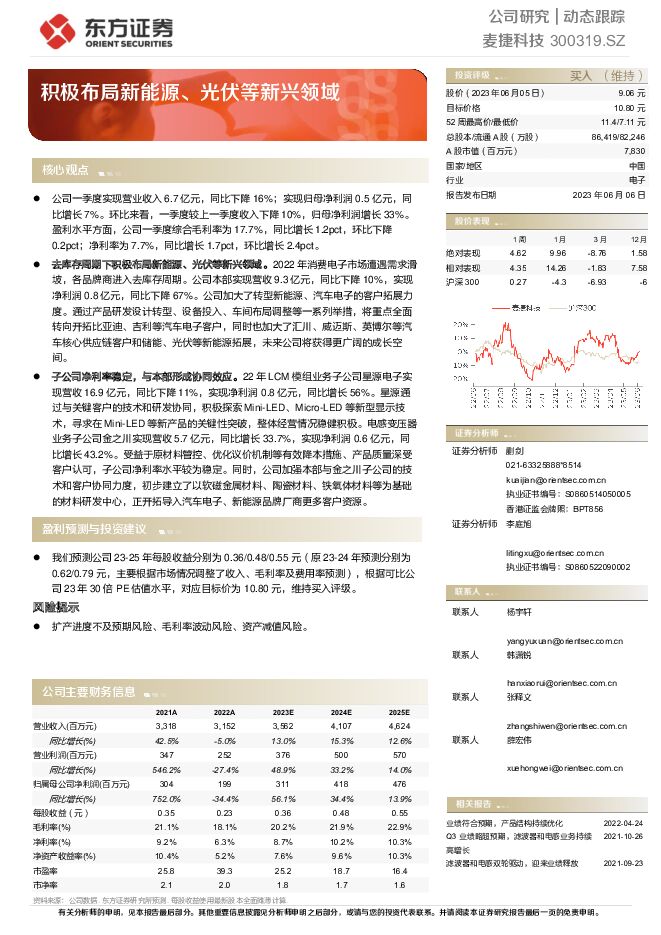

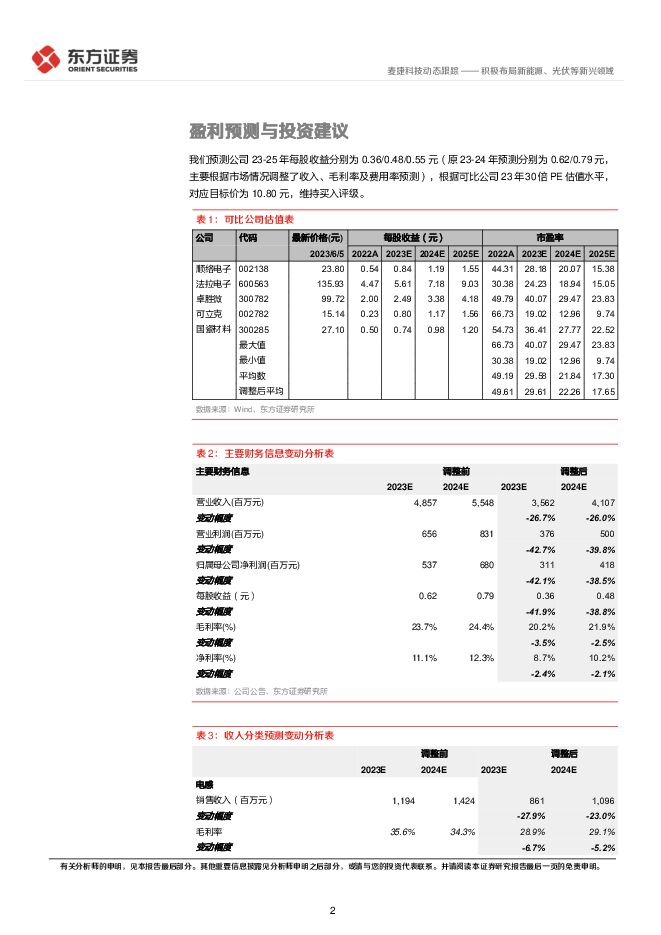

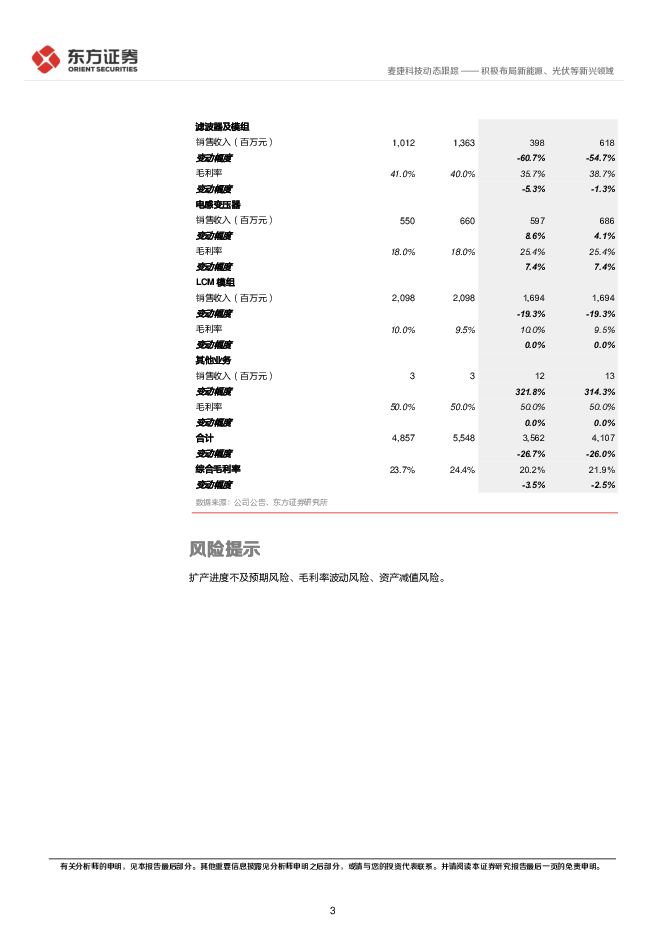

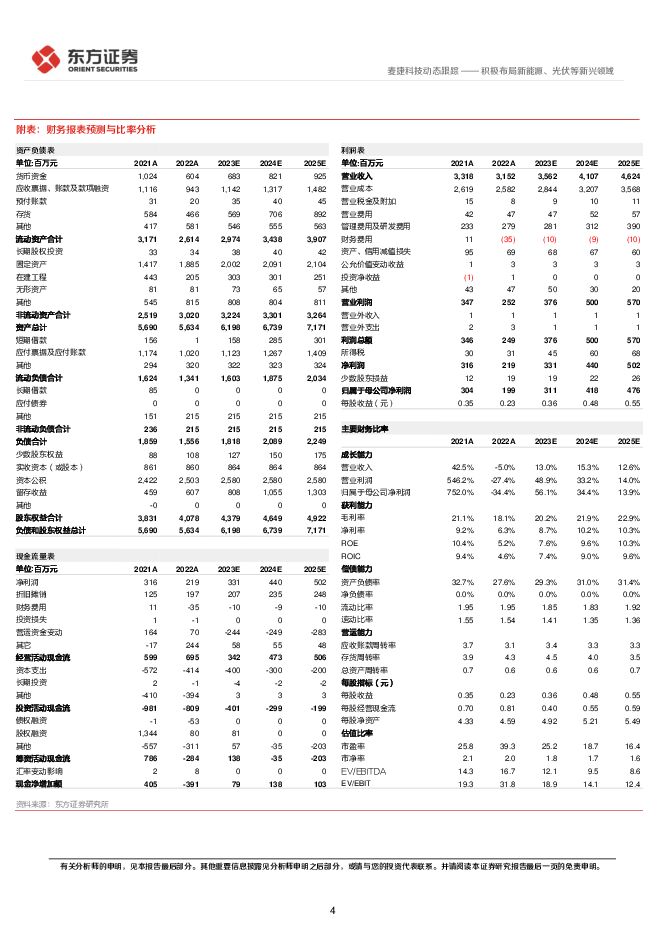

摘要:麦捷科技(300319)核心观点公司一季度实现营业收入6.7亿元,同比下降16%;实现归母净利润0.5亿元,同比增长7%。环比来看,一季度较上一季度收入下降10%,归母净利润增长33%。盈利水平方面,公司一季度综合毛利率为17.7%,同比增长1.2pct,环比下降0.2pct;净利率为7.7%,同比增长1.7pct,环比增长2.4pct。去库存周期下积极布局新能源、光伏等新兴领域。2022年消费电子市场遭遇需求滑坡,各品牌商进入去库存周期。公司本部实现营收9.3亿元,同比下降10%,实现净利润0.8亿元,同比下降67%。公司加大了转型新能源、汽车电子的客户拓展力度。通过产品研发设计转型、设备投入、车间布局调整等一系列举措,将重点全面转向开拓比亚迪、吉利等汽车电子客户,同时也加大了汇川、威迈斯、英博尔等汽车核心供应链客户和储能、光伏等新能源拓展,未来公司将获得更广阔的成长空间。子公司净利率稳定,与本部形成协同效应。22年LCM模组业务子公司星源电子实现营收16.9亿元,同比下降11%,实现净利润0.8亿元,同比增长56%。星源通过与关键客户的技术和研发协同,积极探索Mini-LED、Micro-LED等新型显示技术,寻求在Mini-LED等新产品的关键性突破,整体经营情况稳健积极。电感变压器业务子公司金之川实现营收5.7亿元,同比增长33.7%,实现净利润0.6亿元,同比增长43.2%。受益于原材料管控、优化议价机制等有效降本措施、产品质量深受客户认可,子公司净利率水平较为稳定。同时,公司加强本部与金之川子公司的技术和客户协同力度,初步建立了以软磁金属材料、陶瓷材料、铁氧体材料等为基础的材料研发中心,正开拓导入汽车电子、新能源品牌厂商更多客户资源。盈利预测与投资建议我们预测公司23-25年每股收益分别为0.36/0.48/0.55元(原23-24年预测分别为0.62/0.79元,主要根据市场情况调整了收入、毛利率及费用率预测),根据可比公司23年30倍PE估值水平,对应目标价为10.80元,维持买入评级。风险提示扩产进度不及预期风险、毛利率波动风险、资产减值风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

汽车行业周报:新能源渗透率首超50%,理想L6发布开拓市场 华龙证券 2024-04-24(18页) 附下载

附下载")

摘要:本周观点:4月上半月新能源零售销量26万辆,新能源零售渗透率首超50%。据乘联会数据,2024...

1.45 MB共18页中文简体

9分钟前020积分

-

新能源3月月报:3月行业零售略低于预期,新能源零售渗透率达46% 东吴证券 2024-04-24(12页) 附下载

行业景气度跟踪:3月行业零售略低于预期。乘联会口径:3月狭义乘用车产量实现219万辆(同比+5.3%...

714.32 KB共12页中文简体

9分钟前020积分

-

汽车行业周报:新能源渗透率首超50%,理想L6发布开拓市场 华龙证券 2024-04-24(18页) 附下载

摘要:本周观点:4月上半月新能源零售销量26万辆,新能源零售渗透率首超50%。据乘联会数据,2024...

1.45 MB共18页中文简体

9分钟前020积分

-

光伏玻璃行业深度报告:供需阶段性改善,龙头竞争优势稳固 平安证券 2024-04-24(24页) 附下载

光伏玻璃为组件重要构成,产品趋于轻薄化。光伏玻璃作为光伏组件重要防护构成,主要采用压延法生产工艺,相...

2.04 MB共24页中文简体

9分钟前020积分

-

长安汽车 2023年年报点评:新能源转型加快,全球化持续推进 西南证券 2024-04-24(6页) 附下载

长安汽车(000625)投资要点事件:公司发布2023年年报,公司2023年实现营收1513.0亿元...

1.18 MB共6页中文简体

12分钟前018积分

-

长安汽车 2023年年报点评:新能源转型加快,全球化持续推进 西南证券 2024-04-24(6页) 附下载

长安汽车(000625)投资要点事件:公司发布2023年年报,公司2023年实现营收1513.0亿元...

1.18 MB共6页中文简体

12分钟前018积分

-

上海艾录 Q1利润同比修复,包装&光伏成长空间广阔 中国银河 2024-04-24(3页) 附下载

上海艾录(301062)核心观点:事件:公司发布2024年一季度报告。报告期内,公司实现营收2.69...

356.79 KB共3页中文简体

12分钟前018积分

-

上海艾录 Q1利润同比修复,包装&光伏成长空间广阔 中国银河 2024-04-24(3页) 附下载

上海艾录(301062)核心观点:事件:公司发布2024年一季度报告。报告期内,公司实现营收2.69...

356.79 KB共3页中文简体

12分钟前018积分

-

汇川技术 2023年归母净利润同比增长9.8%,新能源汽车业务扭亏为盈 国信证券 2024-04-24(6页) 附下载

汇川技术(300124)核心观点2023年营业收入同比增长32.21%,归母净利润同比增长9.77%...

313.73 KB共6页中文简体

12分钟前018积分

-

儒竞科技 新能源热管理高增长,静待热泵市场回暖 信达证券 2024-04-24(5页) 附下载

儒竞科技(301525)事件:公司发布2023年报及2024年一季报。2023年实现营业收入15.4...

407.22 KB共5页中文简体

12分钟前018积分

-

精测电子 半导体收入大幅提高,显示、新能源收入承压 国投证券 2024-04-24(5页) 附下载

精测电子(300567)事件:1.公司发布2023年年度报告,2023年度实现营收24.29亿元,同...

741.81 KB共5页中文简体

12分钟前018积分

-

汇川技术 2023年归母净利润同比增长9.8%,新能源汽车业务扭亏为盈 国信证券 2024-04-24(6页) 附下载

汇川技术(300124)核心观点2023年营业收入同比增长32.21%,归母净利润同比增长9.77%...

313.73 KB共6页中文简体

12分钟前018积分

-

儒竞科技 新能源热管理高增长,静待热泵市场回暖 信达证券 2024-04-24(5页) 附下载

儒竞科技(301525)事件:公司发布2023年报及2024年一季报。2023年实现营业收入15.4...

407.22 KB共5页中文简体

12分钟前018积分

-

精测电子 半导体收入大幅提高,显示、新能源收入承压 国投证券 2024-04-24(5页) 附下载

精测电子(300567)事件:1.公司发布2023年年度报告,2023年度实现营收24.29亿元,同...

741.81 KB共5页中文简体

12分钟前018积分

-

上海艾录 Q1利润同比修复,包装&光伏成长空间广阔 中国银河 2024-04-24(3页) 附下载

上海艾录(301062)核心观点:事件:公司发布2024年一季度报告。报告期内,公司实现营收2.69...

356.79 KB共3页中文简体

12分钟前018积分

-

上海艾录 Q1利润同比修复,包装&光伏成长空间广阔 中国银河 2024-04-24(3页) 附下载

上海艾录(301062)核心观点:事件:公司发布2024年一季度报告。报告期内,公司实现营收2.69...

356.79 KB共3页中文简体

12分钟前018积分

-

汇川技术 新能源车业务持续高增,工控龙头出海加速 信达证券 2024-04-24(4页) 附下载

汇川技术(300124)事件:公司2023年实现营业收入304.20亿元,同比32.21%;归母净利...

395.13 KB共4页中文简体

12分钟前018积分

-

汇川技术 新能源车业务持续高增,工控龙头出海加速 信达证券 2024-04-24(4页) 附下载

汇川技术(300124)事件:公司2023年实现营业收入304.20亿元,同比32.21%;归母净利...

395.13 KB共4页中文简体

12分钟前018积分

-

新能源电力行业周报:光伏HJT组件新品发布,关注各地海风开工进程 东海证券 2024-04-23(18页) 附下载

附下载")

投资要点:市场表现:本周(04/15-04/19)申万光伏设备板块下跌3.67%,跑输沪深300指数...

1.45 MB共18页中文简体

1天前220积分

-

电力设备与新能源行业研究:高效太阳能电池系列深度(六):0BB工艺专题:从可选到必选,N型组件降本增效最优解 国金证券 2024-04-23(24页) 附下载

多数环节重大技术变革渐缓,组件环节短期内仍有迭代空间:光伏行业现阶段硅料、硅片、电池环节已基本完成技...

2.51 MB共24页中文简体

1天前220积分