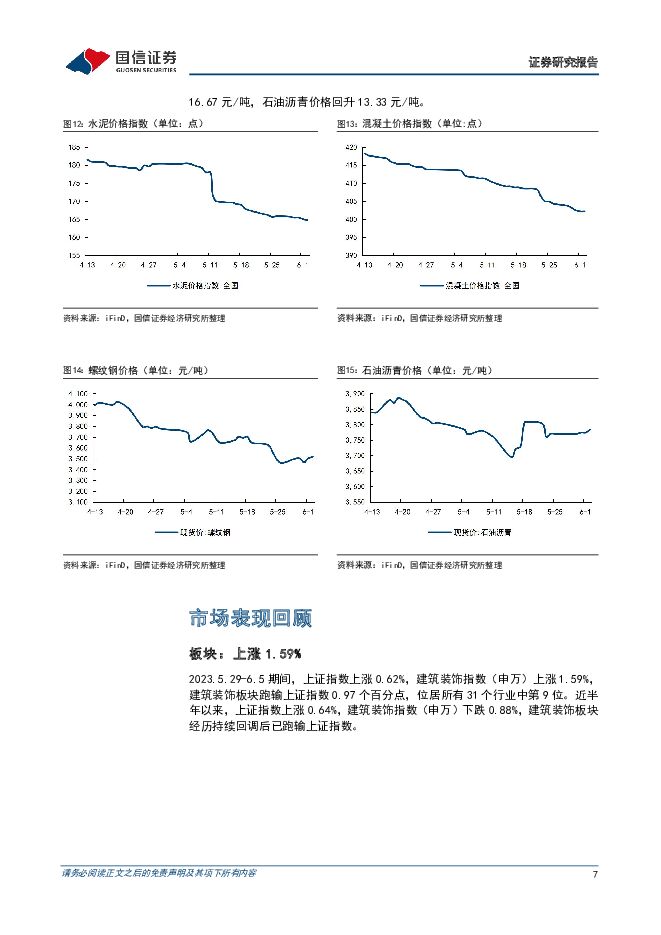

建筑行业周观点:如何看待市场对基建资金来源的担忧?国信证券2023-06-06.pdf

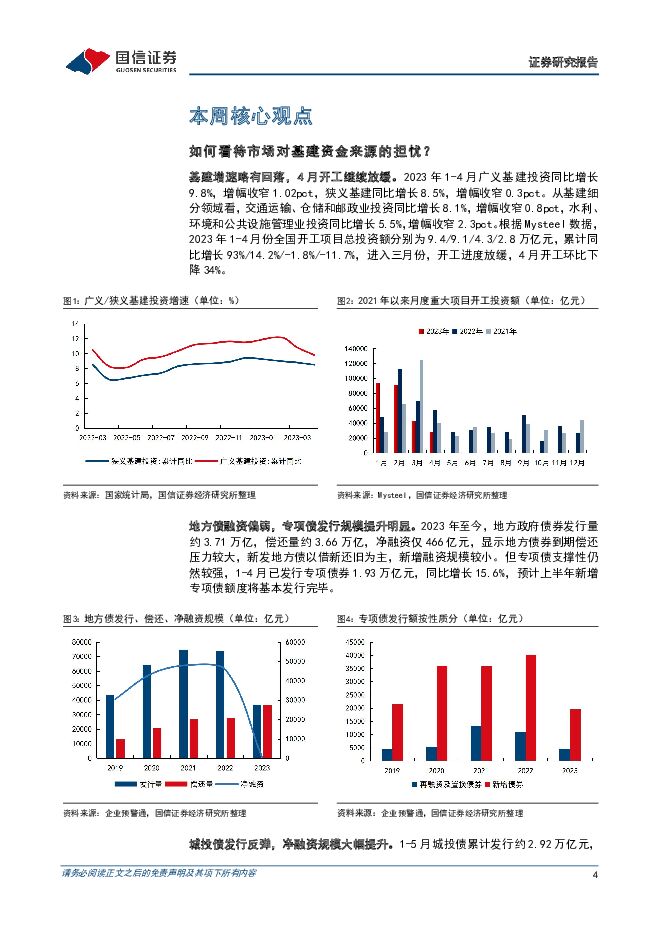

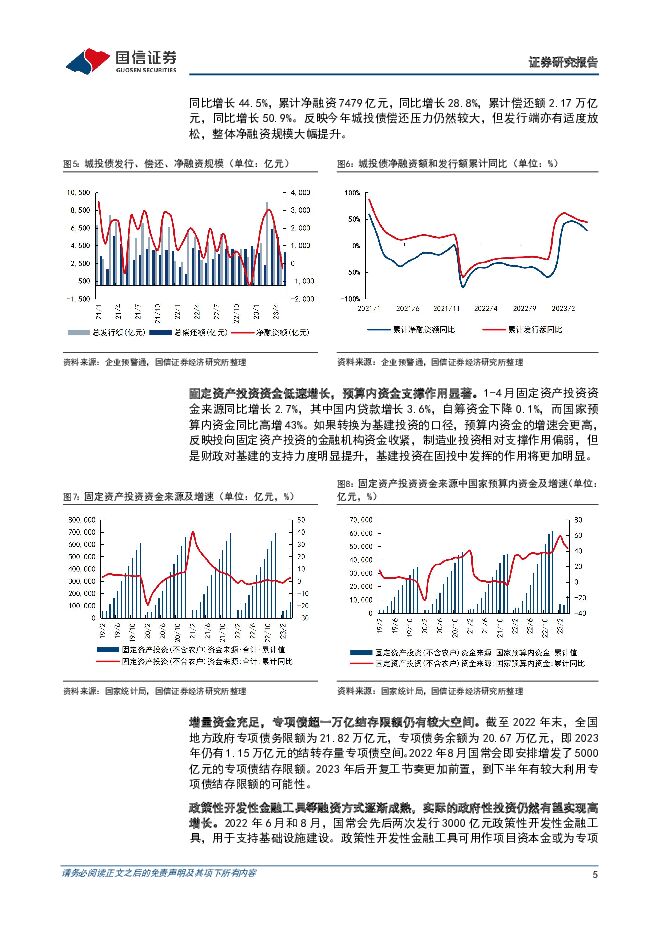

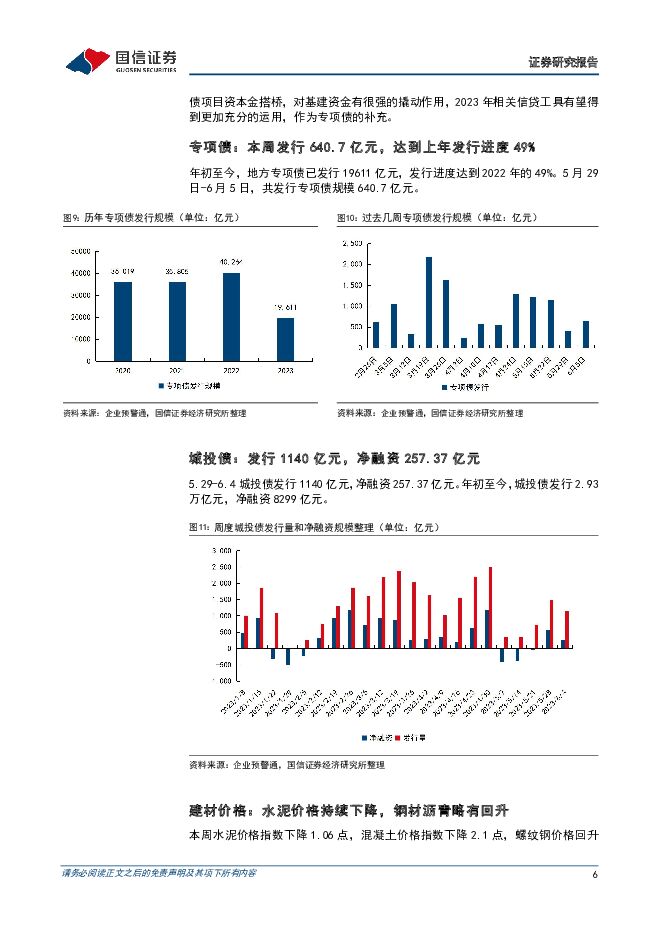

摘要:核心观点基建增速略有回落, 4 月开工继续放缓。 2023 年 1-4 月广义基建投资同比增长 9.8%, 增幅收窄 1.02pct, 狭义基建同比增长 8.5%, 增幅收窄 0.3pct。从基建细分领域看, 交通运输、 仓储和邮政业投资同比增长 8.1%, 增幅收窄0.8pct, 水利、 环境和公共设施管理业投资同比增长 5.5%, 增幅收窄 2.3pct。根据 Mysteel 数据, 2023 年 1-4 月份全国开工项目总投资额分别为9.4/9.1/4.3/2.8 万亿元, 累计同比增长 93%/14.2%/-1.8%/-11.7%, 进入三月份, 开工进度放缓, 4 月开工环比下降 34%。地方债融资偏弱, 专项债发行规模提升明显。 2023 年至今, 地方政府债券发行量约 3.71 万亿, 偿还量约 3.66 万亿, 净融资仅 466 亿元, 显示地方债券到期偿还压力较大, 新发地方债以借新还旧为主, 新增融资规模较小。 但专项债支撑性仍然较强, 1-4 月已发行专项债券 1.93 万亿元, 同比增长 15.6%,预计上半年新增专项债额度将基本发行完毕。城投债发行反弹, 净融资规模大幅提升。 1-5 月城投债累计发行约 2.92 万亿元, 同比增长 44.5%, 累计净融资 7479 亿元, 同比增长 28.8%, 累计偿还额2.17 万亿元, 同比增长 50.9%。 反映今年城投债偿还压力仍然较大, 但发行端亦有适度放松, 整体净融资规模大幅提升。固定资产投资资金低速增长, 预算内资金支撑作用显著。 1-4 月固定资产投资资金来源同比增长 2.7%, 其中国内贷款增长 3.6%, 自筹资金下降 0.1%,而国家预算内资金同比高增 43%。 如果转换为基建投资的口径, 预算内资金的增速会更高, 反映投向固定资产投资的金融机构资金收紧, 制造业投资相对支撑作用偏弱, 但是财政对基建的支持力度明显提升, 基建投资在固投中发挥的作用将更加明显。增量资金充足, 专项债超一万亿结存限额仍有较大空间。 截至 2022 年末,全国地方政府专项债务限额为21.82 万亿元, 专项债务余额为20.67 万亿元,即 2023 年仍有 1.15 万亿元的结转存量专项债空间。 2022 年 8 月国常会即安排增发了 5000 亿元的专项债结存限额。 2023 年后开复工节奏更加前置, 到下半年有较大利用专项债结存限额的可能性。政策性开发性金融工具等融资方式逐渐成熟, 实际的政府性投资仍然有望实现高增长。 2022 年 6 月和 8 月, 国常会先后两次发行 3000 亿元政策性开发性金融工具, 用于支持基础设施建设。 政策性开发性金融工具可用作项目资本金或为专项债项目资本金搭桥, 对基建资金有很强的撬动作用, 2023 年相关信贷工具有望得到更加充分的运用, 作为专项债的补充。投资建议: 地方及城投债务偿还压力确有上升, 但新增发行明显增长, 净融资保持增长态势, 不会对基建投资产生拖累, 专项债和增量政策工具仍然对基建投资产生较强的支撑作用, 不必对基建资金过分担忧。 建筑板块经历调整后投资吸引力提升, 重点推荐中国交建、 中国中铁、 中国铁建。风险提示: 相关政策推进不及预期; 重大项目审批进度不及预期; 国央企改革推进不及预期

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

公用环保202404第2期:“国九条”强调分红监管,公用环保行业公司股息率梳理 国信证券 2024-04-18(28页) 附下载

附下载")

核心观点市场回顾:本周沪深300指数下跌2.58%,公用事业指数上涨2.26%,环保指数下跌2.81...

3.49 MB共28页中文简体

1天前220积分

-

2024年3月社零数据点评:三月社零同比增长3.1%,消费复苏平稳推进 国信证券 2024-04-18(6页) 附下载

附下载")

事件统计局公布3月社零数据,1-3月社零总额12.03万亿元,同比+4.7%;单3月社零总额3.90...

364.95 KB共6页中文简体

1天前220积分

-

科达利 锂电池结构件行业龙头,受益于大圆柱电池量产趋势 国信证券 2024-04-18(32页) 附下载

附下载")

科达利(002850)核心观点公司是锂电池结构件行业龙头。结构件影响电池安全性能,起到保护作用,20...

2.5 MB共32页中文简体

1天前218积分

-

双环传动 2023年净利润同比增长40%,品类拓展及全球化布局持续推进 国信证券 2024-04-18(9页) 附下载

附下载")

双环传动(002472)核心观点2023年净利润同比增长42%,新能源汽车传动齿轴产品收入占比27....

1.05 MB共9页中文简体

1天前218积分

-

中国石油 积极践行“分子炼油”,持续推进“减油增化” 国信证券 2024-04-18(15页) 附下载

中国石油(601857)事项:中国石油深入推进炼化转型升级,向产业链和价值链中高端迈进,不断优化产品...

1007.16 KB共15页中文简体

1天前218积分

-

银轮股份 2023年年报点评:盈利能力持续改善,海外加速拓展 国信证券 2024-04-18(9页) 附下载

银轮股份(002126)核心观点乘用车板块持续放量,新能源汽车业务实现翻倍增长。公司2023年实现营...

622.04 KB共9页中文简体

1天前218积分

-

巨化股份 巩固氟化工巨头地位,引领制冷剂行业景气复苏 国信证券 2024-04-18(12页) 附下载

巨化股份(600160)核心观点运营管理效率持续加强,产业结构显著优化。公司公布《2023年年度报告...

1.07 MB共12页中文简体

1天前218积分

-

松原股份 2023年年报点评:新产品放量,品类拓展加速自主崛起 国信证券 2024-04-18(9页) 附下载

松原股份(300893)核心观点松原股份安全气囊与方向盘业务放量,2023年营收增长29%。公司20...

487.58 KB共9页中文简体

1天前218积分

-

南网储能 业绩有所承压,新型储能将贡献主要增量 国信证券 2024-04-18(7页) 附下载

南网储能(600995)核心观点来水偏枯、容量电价下调及调整统计口径共致营收及净利润同比下降。202...

509.43 KB共7页中文简体

1天前218积分

-

金开新能 2023年公司业绩平稳增长,新能源装机稳步增加 国信证券 2024-04-18(8页) 附下载

金开新能(600821)核心观点2023年收入利润稳步增长,2023Q4归母净利润有所下滑。2023...

516.76 KB共8页中文简体

1天前218积分

-

国电电力 火电、新能源稳健增长,电价上行促进水电板块盈利提升 国信证券 2024-04-18(7页) 附下载

国电电力(600795)核心观点营业收入有所下降,归母净利润实现大幅增长。2023年,公司实现营收1...

324.76 KB共7页中文简体

1天前218积分

-

宏观经济宏观季报:消费和出口推动一季度中国经济顺利实现开门红 国信证券 2024-04-18(13页) 附下载

核心观点2024年4月16-18日国家统计局发布一季度GDP相关数据:1、一季度,国内现价GDP约为...

686.18 KB共13页中文简体

1天前215积分

-

高技术制造业宏观周报:国信周频高技术制造业扩散指数连续两周回升 国信证券 2024-04-18(8页) 附下载

核心观点国信周频高技术制造业扩散指数连续两周回升。截至2024年4月13日当周,国信周频高技术制造业...

474.73 KB共8页中文简体

1天前215积分

-

纺织服装双周报(2404期):制造企业回温趋势明朗,品牌消费增长提速 国信证券 2024-04-17(15页) 附下载

:制造企业回温趋势明朗,品牌消费增长提速 国信证券 2024-04-17(15页) 附下载")

核心观点行情回顾:4月至今受市场风格影响,A股、港股纺服板块分别下跌6.0%、5.5%,表现均弱于大...

1.97 MB共15页中文简体

2天前220积分

-

食品饮料周报(24年第14周):茅台批价企稳,建议关注季报行情 国信证券 2024-04-17(20页) 附下载

:茅台批价企稳,建议关注季报行情 国信证券 2024-04-17(20页) 附下载")

核心观点本周食品饮料板块下跌5.61%,跑输上证指数3.98pct。本周食品饮料板块涨幅前五分别为劲...

1.37 MB共20页中文简体

2天前220积分

-

银行业点评:存款利率下行如何影响债市 国信证券(香港) 2024-04-17(10页) 附下载

核心观点:为了缓解净息差下行压力,预计2024年存款利率或出现多轮下调,此外,银行会继续减少对存款的...

1.09 MB共10页中文简体

2天前120积分

-

医药生物周报(24年第16周):肿瘤分子诊断行业情况更新 国信证券 2024-04-17(19页) 附下载

:肿瘤分子诊断行业情况更新 国信证券 2024-04-17(19页) 附下载")

核心观点本周医药板块表现弱于整体市场,医疗服务板块领跌。本周全部A股下跌2.25%(总市值加权平均)...

1.04 MB共19页中文简体

2天前220积分

-

建筑装饰行业统计局2024年1-3月基建数据点评:基建投资维持稳健增长,交通领域投资略放缓 国信证券 2024-04-17(7页) 附下载

4月16日,国家统计局公布2024年1-3月固定资产投资数据。2024年1-3月,全国固定资产投资(...

820.11 KB共7页中文简体

2天前120积分

-

2024年3月保费收入点评:改善持续,龙头受益 国信证券 2024-04-17(10页) 附下载

附下载")

核心观点监管引导压降负债成本,龙头份额提升,行业格局优化。2024年一季度,在监管引导下,保险行业持...

613.9 KB共10页中文简体

2天前020积分

-

房地产行业统计局2024年1-3月房地产数据点评:销售量价下行但降幅收窄,投融资额降幅持续扩大 国信证券 2024-04-17(8页) 附下载

附下载")

事项:统计局公布 2024 年 1-3 月房地产投资和销售数据。 2024 年 1-3 月, 商品房...

454.91 KB共8页中文简体

2天前020积分