电力设备与新能源行业周报:地方性补贴持续出台,高性能电池进展顺利上海证券2023-06-06.pdf

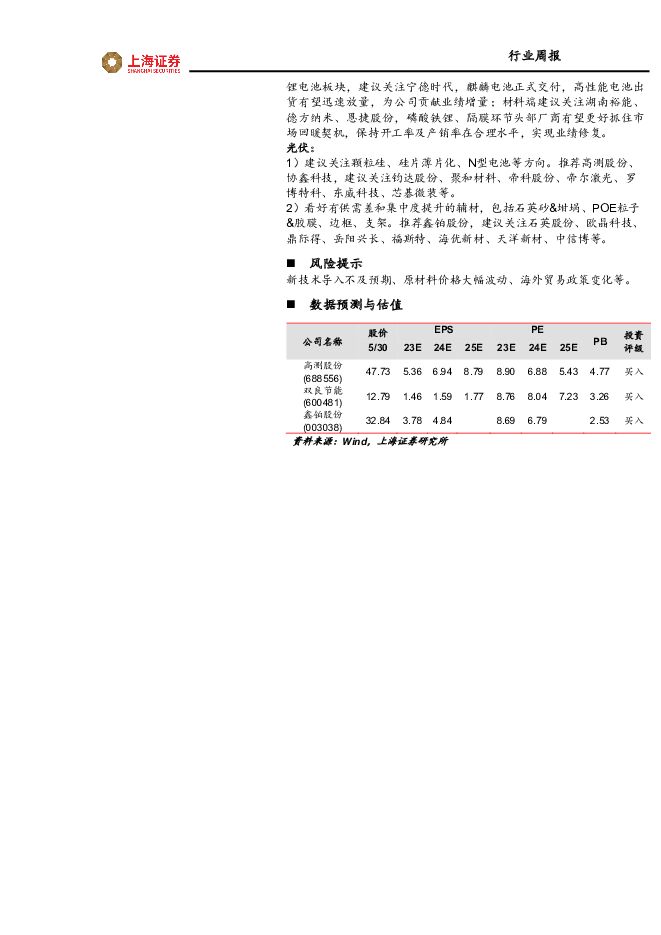

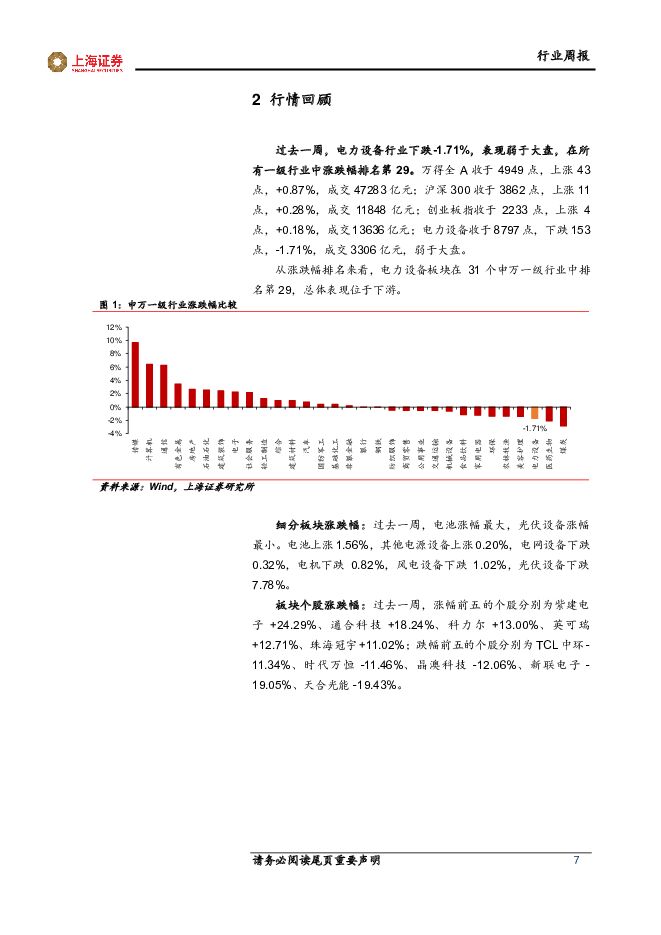

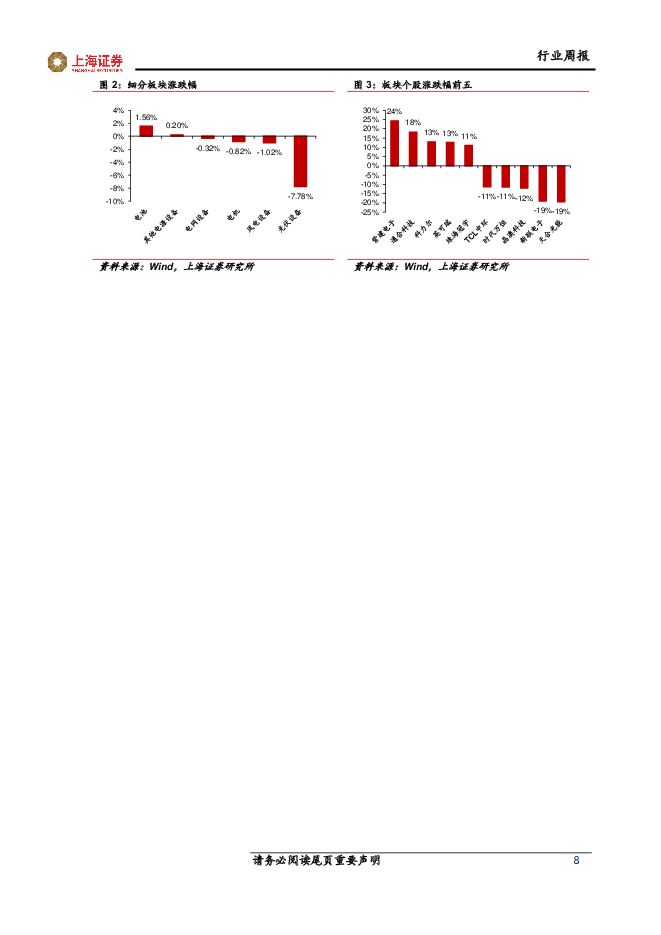

摘要:行情回顾过去一周,电力设备行业下跌-1.71%,表现弱于大盘,在所有一级行业中涨跌幅排名第29。分子板块看,电池上涨1.56%,其他电源设备上涨0.20%,电网设备下跌0.32%,电机下跌0.82%,风电设备下跌1.02%,光伏设备下跌7.78%。核心观点&数据动力电池核心观点:考虑地方性补贴政策持续出台、高性能电池推出进展顺利,我们看好后续新能源汽车销量增长,拉动动力电池出货量增长。材料端,继上周隔膜市场持续回暖,本周电解液市场需求恢复明显,我们认为随下游电池厂去库存周期结束,出现刚需补库需求,各材料市场有望逐步回暖,材料企业业绩有望得到修复。数据更新:据欧洲各国车协官网,2023年5月,欧洲五国新能源汽车销量合计8.93万辆,同比+32%,环比+36%。其中,西班牙、瑞典保持较高同比增速,西班牙5月新能源汽车销量1.1万辆,同比+65%,瑞典5月新能源汽车销量1.8万辆,同比+41%。据SNE,2023年4月全球动力电池装车量47.7GW,同比+79%。2023年1-4月,全球动力电池装机量前五厂商分别为宁德时代、比亚迪、LGES、松下、SKOn,市占率分别为36%、16%、14%、8%、5%,CR5为80%。光伏核心观点:上游价格下降持续向下传导,主产业链价格据均有不同幅度下行,辅材价格持稳。价格下行期,终端有一定的观望心态,组件定标量减少。根据SMM数据,5月份光伏定标量(截至5月28日)约为13.1GW,环比-64%。目前组件均价已降至1.6元/W附近(单面182),且中后段企业已出现1.5元/W的价格。我们预期随着价格企稳,终端观望心态将逐渐减弱,需求随之回升。排产方面,根据Infolink,6月组件排产环比增加1.-GW,来到43-45GW水平。数据更新:根据Infolink,致密料均价118元/KG,周环比-9.2%;150μm厚度182/210硅片均价分别为3.9/5.75元/片,周环比分别-6%、-4.2%;182/210单晶PERC电池均价分别为0.89/0.98元/W,周环比分别-3.3%、-2%。182/210单面组件价格分别为1.6/1.61元/W,周环比分别-1.8%、-2.4%。辅材方面基本持稳。根据SOLARZOOM数据,正银、背银价格分别为5757、3264元/KG,环比分别+1.27、+1.33%;3.2mm、2.0mm玻璃价格分别为26、18.5元/㎡,环比均持平;EVA、POE胶膜价格分别为10.5、17元/㎡,环比均持平。投资建议力电池:2022年7月开始动力电池板块持续下行,当前板块估值位于过去3年1.51%分位点。我们认为板块走势已经充分反应了市场的悲观预期。看未来,我们预计动力电池需求将逐步改善,持续看好锂电池产业链。锂电池板块,建议关注宁德时代,麒麟电池正式交付,高性能电池出货有望迅速放量,为公司贡献业绩增量;材料端建议关注湖南裕能、德方纳米、恩捷股份,磷酸铁锂、隔膜环节头部厂商有望更好抓住市场回暖契机,保持开工率及产销率在合理水平,实现业绩修复。光伏:1)建议关注颗粒硅、硅片薄片化、N型电池等方向。推荐高测股份、协鑫科技,建议关注钧达股份、聚和材料、帝科股份、帝尔激光、罗博特科、东威科技、芯碁微装等。2)看好有供需差和集中度提升的辅材,包括石英砂&坩埚、POE粒子&胶膜、边框、支架。推荐鑫铂股份,建议关注石英股份、欧晶科技、鼎际得、岳阳兴长、福斯特、海优新材、天洋新材、中信博等。风险提示新技术导入不及预期、原材料价格大幅波动、海外贸易政策变化等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

新能源产业趋势跟踪(24年4月上):新兴市场的电池需求有望逐步打开 五矿证券 2024-04-18(50页) 附下载

:新兴市场的电池需求有望逐步打开 五矿证券 2024-04-18(50页) 附下载")

新能源产业趋势点评(2024年3月30日-2024年4月12日)能源金属锂:4月下旬车展或将提振新能...

2.41 MB共50页中文简体

5小时前020积分

-

新能源板块行业周报:3月动力电池产销环比回升,宁德时代发布天恒储能系统 海通国际 2024-04-18(9页) 附下载

投资要点:新能源车产销呈较快增长。根据中汽协会数据公众号,(1)产量:3月我国新能源汽车产量86.3...

1.62 MB共9页中文简体

5小时前020积分

-

2月风光消纳率双双跌破95%,月度及现货电价环比持续下跌—电力行业1-2月月报 信达证券 2024-04-18(27页) 附下载

本期内容提要:月度专题点评:风光消纳率跌破95%意味着什么?1)95%消纳率要求的来源与落实情况:2...

2.23 MB共27页中文简体

5小时前020积分

-

通信行业周报:AI Infra全球化部署,北美云厂商算力布局加速 上海证券 2024-04-18(10页) 附下载

周行情行情回顾:过去一周(2024.4.8-4.14),上证指数、深证成指涨跌幅分别为-1.62%、...

828.69 KB共10页中文简体

5小时前020积分

-

煤炭行业周报:山西省上调煤炭资源税率,焦煤价格或将触底反弹 上海证券 2024-04-18(9页) 附下载

核心观点山西省上调煤炭资源税。2024年3月28日山西省第十四届人民代表大会常务委员会第九次会议通过...

707.69 KB共9页中文简体

5小时前020积分

-

三大运营商23年业绩点评:创新驱动深化转型,迈向智能化时代 上海证券 2024-04-18(15页) 附下载

投资摘要整体业绩平稳,分红率稳步提升。1)23年整体业绩稳步增长,相较于半年报业绩增速有所回落。移动...

539.84 KB共15页中文简体

5小时前020积分

-

机械行业周报:政策频出支持设备更新,建议关注工程机械、人形机器人产业链 上海证券 2024-04-18(18页) 附下载

行情回顾过去一周(2024.4.8-2024.4.12),中信机械行业下跌1.80%,表现处于中上游...

1.1 MB共18页中文简体

5小时前020积分

-

基础化工行业周报:地缘局势紧张国际油价高位震荡,维生素、醋酸等品种价格上涨 上海证券 2024-04-18(12页) 附下载

市场行情走势过去一周,基础化工指数涨跌幅为-1.61%,沪深300指数涨跌幅为-2.58%;基础化工...

996.92 KB共12页中文简体

5小时前020积分

-

建筑材料行业周报:国常会聚焦账款拖欠问题,关注各地上调水泥价格 上海证券 2024-04-18(14页) 附下载

核心观点水泥出库量环比好转,新项目或有所提速,各地上调水泥价格或带动利润修复。近期包括郑州、杭州、武...

557.37 KB共14页中文简体

5小时前020积分

-

互联网传媒行业周观点:国内首款AI音乐生成大模型启动内测,谷歌发布Gemini 1.5 Pro 上海证券 2024-04-18(3页) 附下载

主要观点4月2日,昆仑万维打造的国内首款AI音乐生成大模型“天工SkyMusic”开启邀请测试,该模...

345.51 KB共3页中文简体

5小时前020积分

-

电力设备行业动态:电力设备企业业绩亮眼,看好电网投资加速 上海证券 2024-04-18(2页) 附下载

主要观点近期多家电力设备企业发布2023年年报,业绩表现均较为亮眼中国西电2023年收入210.51...

359.88 KB共2页中文简体

5小时前020积分

-

电力设备:新版电力碳排放因子发布,逐步完善碳计量体系建设 中邮证券 2024-04-18(3页) 附下载

投资要点事件: 2024 年 4 月 12 日, 生态环境部、国家统计局发布 2021 年电力二氧化...

292.12 KB共3页中文简体

5小时前020积分

-

中熔电气 国内电力熔断器龙头,海外+800V打开增长空间 东吴证券 2024-04-18(39页) 附下载

中熔电气(301031)投资要点国内电力熔断器龙头,业绩维持高速增长。公司成立于2007年,产品以电...

3.95 MB共39页中文简体

5小时前018积分

-

宁德时代 技术领先,打造面向消费者的电池品牌 财信证券 2024-04-18(22页) 附下载

宁德时代(300750)投资要点:全球电池龙头,财务表现亮眼:公司是全球电池龙头,2023年以36....

2.96 MB共22页中文简体

5小时前018积分

-

科达利 锂电池结构件行业龙头,受益于大圆柱电池量产趋势 国信证券 2024-04-18(32页) 附下载

科达利(002850)核心观点公司是锂电池结构件行业龙头。结构件影响电池安全性能,起到保护作用,20...

2.5 MB共32页中文简体

5小时前018积分

-

皖能电力 2023年年报点评:发电业务稳增,新机组投产可期 西南证券 2024-04-18(6页) 附下载

皖能电力(000543)投资要点事件:公司发布2023年年报,报告期内公司实现营收278.7亿元,同...

1.18 MB共6页中文简体

5小时前018积分

-

玉龙股份 聚焦黄金+新能源矿业,走向价值重估之路 信达证券 2024-04-18(5页) 附下载

玉龙股份(601028)事件:公司发布2023年年报与2024年一季报,2023年营收24.24亿元...

559.06 KB共5页中文简体

5小时前018积分

-

长安汽车 新能源转型提速 平安证券 2024-04-18(4页) 附下载

长安汽车(000625)事项:公司披露2023年业绩报告,2023年公司实现营业收入1513.0亿元...

773.78 KB共4页中文简体

5小时前018积分

-

兴瑞科技 汽车电子业务助推业绩成长,新能源汽零基地投产在即 国投证券 2024-04-18(5页) 附下载

兴瑞科技(002937)事件:公司发布2023年年度报告,全年实现营收20.06亿元,同比增长13....

960.27 KB共5页中文简体

5小时前018积分

-

甬金股份 主业小幅承压,电池壳、钛合金项目预计2024 年内投产,有望带来业绩新驱动 德邦证券 2024-04-18(4页) 附下载

甬金股份(603995)投资要点事件:公司披露2023年年度报告,营收企稳,利润小幅下滑。公司202...

620.87 KB共4页中文简体

5小时前218积分