天风公用环保五月可转债报告:看好分红较高、盈利能力较强的公用环保类地方国企天风证券2023-06-06.pdf

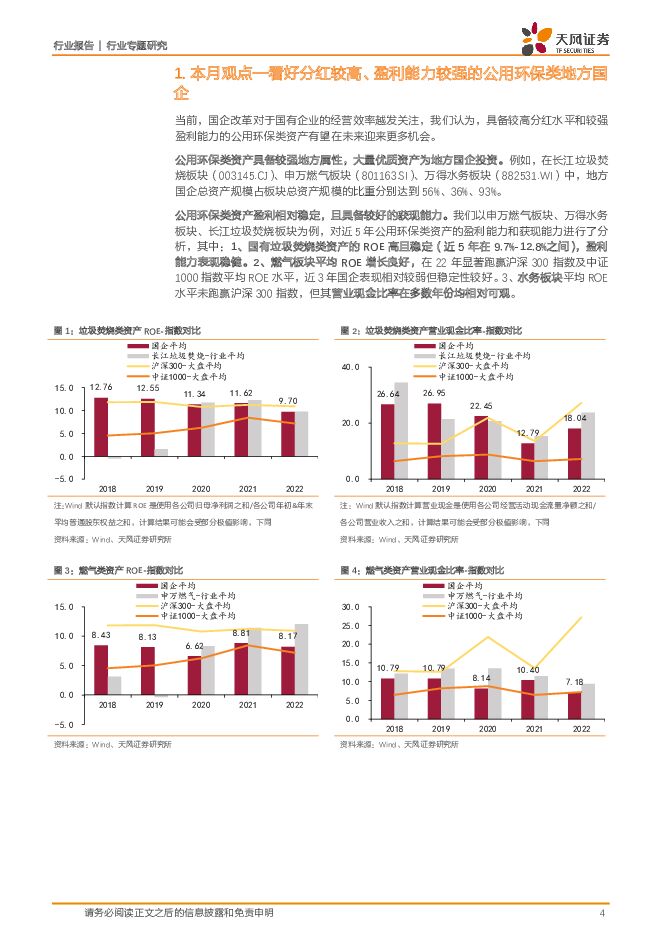

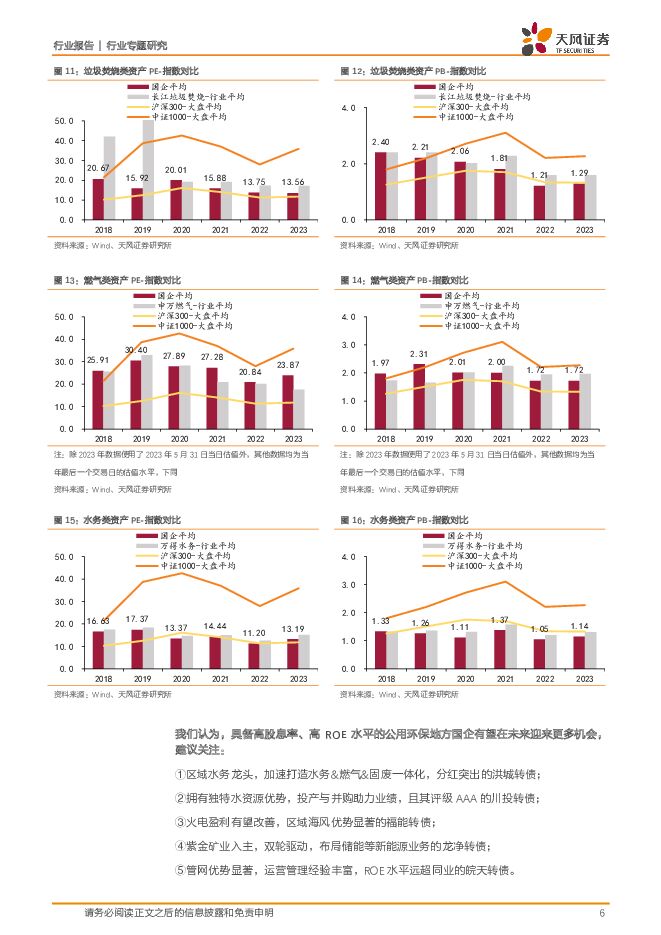

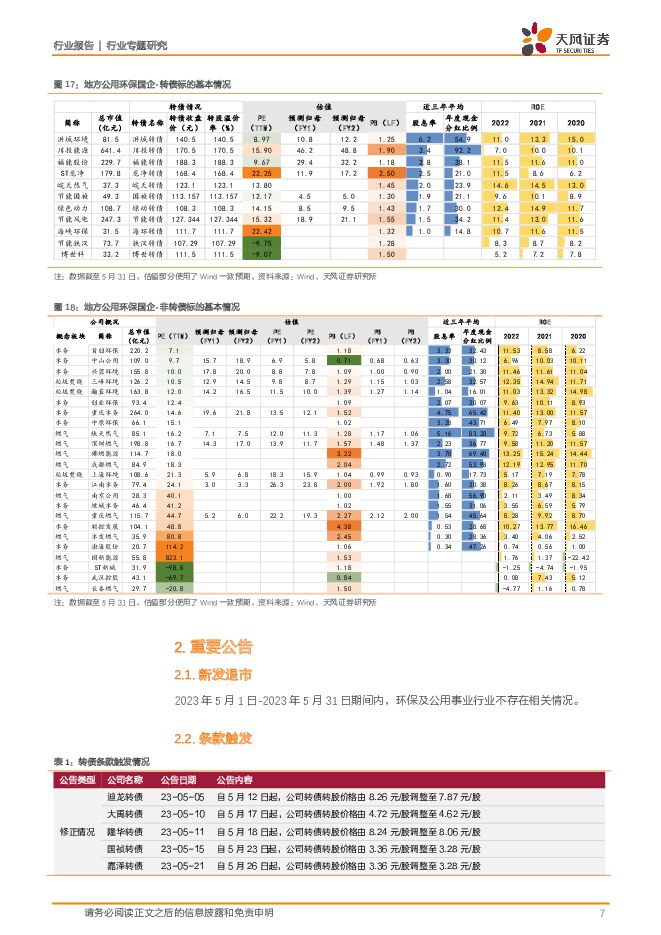

摘要:当前,国企改革对于国有企业的经营效率越发关注,我们认为,具备较高分红水平和较强盈利能力的公用环保类资产有望在未来迎来更多机会。公用环保类资产具备较强地方属性,大量优质资产为地方国企投资。例如,在长江垃圾焚烧板块、申万燃气板块、万得水务板块中,地方国企总资产规模占板块总资产规模的比重分别达到56%、36%、93%。公用环保类资产盈利相对稳定,且具备较好的获现能力。我们以申万燃气板块、万得水务板块、长江垃圾焚烧板块为例,对近5年公用环保类资产的盈利能力和获现能力进行了分析,其中:1、国有垃圾焚烧类资产的ROE高且稳定(近5年在9.7%-12.8%之间),盈利能力表现稳健。2、燃气板块平均ROE增长良好,在22年显著跑赢沪深300指数及中证1000指数平均ROE水平。3、水务板块平均ROE水平未跑赢沪深300指数,但其营业现金比率在多数年份均相对可观。分红方面,近五年公用环保类资产表现出了相对良好的分红水平其中,水务类资产股息率相对更高,在部分年份甚至超过沪深300指数平均水平。2022年垃圾焚烧、燃气、水务类上市地方国企股息率均显著高于中证1000指数平均分红率,并且,从趋势上看,近五年上述行业平均股息率水平整体呈现一定的上升趋势,或表明相关企业在分红意愿和分红结果上都在进一步提升。目前,地方国企的公用环保类上市资产定价与其经营能力并不完全符合以长江垃圾焚烧板块、申万燃气板块、万得水务板块为例,在垃圾焚烧板块,国企的估值长期显著低于板块平均水平,与其较高质量的盈利能力并不完全匹配;而水务类资产的平均PB倍数在2022年达到相对低点,2023年以来有回升但仍位于较低水平(2023年5月31日,水务国企平均PB倍数仅为1.14X)。我们认为,具备高股息率、高ROE水平的公用环保地方国企有望在未来迎来更多机会。建议关注:①区域水务龙头,加速打造水务&燃气&固废一体化,分红突出的洪城转债;②拥有独特水资源优势,投产与并购助力业绩,且其评级AAA的川投转债;③火电盈利有望改善,区域海风优势显著的福能转债;④紫金矿业入主,双轮驱动,布局储能等新能源业务的龙净转债;⑤管网优势显著,运营管理经验丰富,ROE水平远超同业的皖天转债。5月行业政策更新环保方面,本月生态环境部、发展改革委印发《危险废物重大工程建设总体实施方案(2023-2025年)》、住建部公布《城市黑臭水体治理及生活污水处理提质增效长效机制建设工作经验》、生态环境部印发《关于深入开展2023—2024年黄河流域固体废物倾倒排查整治工作的通知》、国家工信部发布《工业领域碳达峰碳中和标准体系建设指南(2023版)》等。公用事业方面,本月国家能源局发布《关于进一步做好抽水蓄能规划建设工作有关事项的通知》、国家发改委发布《关于抽水蓄能电站容量电价及有关事项的通知》、国家发改委发布《电力需求侧管理办法(征求意见稿)》等。风险提示:行业竞争加剧风险、可转债募投项目不及预期、新业务的拓展不及预期、政策落地不及预期、宏观经济增速不及预期

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

非金属新材料行业深度研究:AI赋能人形机器人,PEEK及碳纤维或迎新增长极 天风证券 2024-04-17(23页) 附下载

附下载")

AI赋能人形机器人,或开启产业化元年2023年12月,特斯拉发布人形机器人OptimusGen2,相...

2.12 MB共23页中文简体

3小时前020积分

-

食品饮料行业酒水饮料周报:批价阶段波动不改平稳趋势,关注财报季催化 天风证券 2024-04-17(14页) 附下载

白酒:茅台批价波动不改行业平稳趋势,关注部分酒企业绩超预期机会。本周上半周飞天茅台批价阶段性回落,市...

1.4 MB共14页中文简体

3小时前020积分

-

通信行业点评:Marvell AI Day释放增量信息,持续坚定看好光模块 天风证券 2024-04-17(8页) 附下载

for the AI Era”会议,公司在会上分享了经营业务、算力网络、光互联等相关信息。公司AI加...

1019.15 KB共8页中文简体

3小时前020积分

-

宏观:经济数据缘何超预期 天风证券 2024-04-17(5页) 附下载

一季度GDP主要反映三个特征:第一,温差效应显著,对于微观主体而言,现价可能更接近实际感受。第二,从...

455.04 KB共5页中文简体

3小时前015积分

-

半导体行业研究周报:全球半导体销售额预示产业有望复苏,设备材料国产替代仍应重点关注 天风证券 2024-04-16(39页) 附下载

一周行情概览:上周半导体行情落后全部主要指数。上周创业板指数下跌4.21%,上证综指下跌1.62%,...

6.43 MB共39页中文简体

1天前020积分

-

半导体:AI有望推动新一轮半导体周期上行天风证券2024-04-12 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.61 MB共页中文简体

1天前220积分

-

食品饮料行业深度研究:春糖略超预期,行业信心回暖 天风证券 2024-04-12(22页) 附下载

摘要我们认为本届春糖会表现略超预期,品牌酒企强α驱动淡季经营指标上行,行业集中度提升红利持续释放,对...

601.65 KB共22页中文简体

1天前220积分

-

新兴产业行业研究周报:苹果入局AI PC,AI成为全球科技竞争的新高地 天风证券 2024-04-15(2页) 附下载

本周关注: 苹果 M4 芯片曝光,专注提高 AI 性能,将会覆盖整个 Mac 产品线,预计 2024...

280.95 KB共2页中文简体

1天前220积分

-

通信行业研究周报:Marvell AI day指引光互联高增,大模型持续迭代看好算力持续性 天风证券 2024-04-15(11页) 附下载

本周行业动态(04.08~04.13):1.Marvell AI Day举办公司执行副总裁Loi N...

1.35 MB共11页中文简体

1天前220积分

-

天风汽车行业周报:市场企稳和出口促进下,3月厂商销量创历史新高 天风证券 2024-04-16(17页) 附下载

附下载")

累计零售483.21万辆,同比增长13.2%。乘联会表示,2024年一季度车市零售基本实现预期中的开...

1.17 MB共17页中文简体

1天前220积分

-

咖啡行业报告:披坚执“瑞”从头越,“幸”光不问赶路人 天风证券 2024-04-14(41页) 附下载

核心观点一打磨“营销+产品力+供应链”,公司收入规模及盈利水平持续提升。1)营销:营销策略理性化,精...

3.88 MB共41页中文简体

1天前020积分

-

石油石化行业专题研究:供需两端皆发力,周期复苏正当时 天风证券 2024-04-14(8页) 附下载

炼油资本开支回落,全球炼能投产即将放缓中国炼油行业投资增速自2022年9月份转负之后,已连续16个月...

679.56 KB共8页中文简体

1天前020积分

-

通信行业周报:LightCounting更新光模块预测,星舰有望于5月第四次试飞天风证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

384.13 KB共页中文简体

1天前020积分

-

农林牧渔行业2024年第14周周报:短期震荡不改猪价反转趋势,重视生猪大周期 天风证券 2024-04-15(15页) 附下载

1、生猪板块:短期震荡不改猪价反转趋势,重视大周期!1)猪价小幅上涨。截至4月13日,全国生猪均价1...

1.4 MB共15页中文简体

1天前220积分

-

金属与材料行业周报:金价对利空钝化,涨势延续 天风证券 2024-04-15(16页) 附下载

基本金属:宏观多头氛围延续,工业金属维持涨势。1)铜:周内铜价大幅上涨,突破前高,沪铜收盘于7631...

1.3 MB共16页中文简体

1天前020积分

-

建筑材料行业研究周报:华东水泥开启涨价,关注供给端积极信号 天风证券 2024-04-15(8页) 附下载

行情回顾过去五个交易日(0408-04012)沪深300跌2.58%,建材(中信)跌3.91%,所有...

876.33 KB共8页中文简体

1天前220积分

-

环保与公用事业周报:《生态保护补偿条例》公布,生态文明制度建设进一步完善 德邦证券 2024-04-15(20页) 附下载

投资要点:行情回顾:本周各板块涨跌不一,申万(2021)公用事业行业指数上涨2.3%,环保行业指数下...

1.7 MB共20页中文简体

1天前020积分

-

建筑装饰行业研究周报:设备更新改造再升级,关注资源涨价对低估值央国企的带动 天风证券 2024-04-15(6页) 附下载

附下载")

资源品涨价,有望增厚具备矿产资源开采及运维能力的低估值央国企利润,带动具备金属加工能力的民企业务放量...

625.54 KB共6页中文简体

1天前420积分

-

建筑装饰行业报告:基建投资稳健增长,设备更新需求有望加速释放 天风证券 2024-04-16(4页) 附下载

基建投资稳健增长,设备更新需求有望加速释放24年1-3月地产开发投资/狭义基建/广义基建/制造业同比...

531.95 KB共4页中文简体

1天前120积分

-

环保行业深度报告:固废专题1——电网排放因子更新+能耗考核趋严,关注垃圾焚烧绿证价值提升 东吴证券 2024-04-15(13页) 附下载

投资要点电网排放因子更新:首次公布剔除市场化交易绿电的碳排因子,解决绿电双重计算问题,为绿证纳入碳核...

1.43 MB共13页中文简体

1天前220积分