证券行业2023年6月投资策略:有主题机会,缺全局行情国信证券2023-06-06.pdf

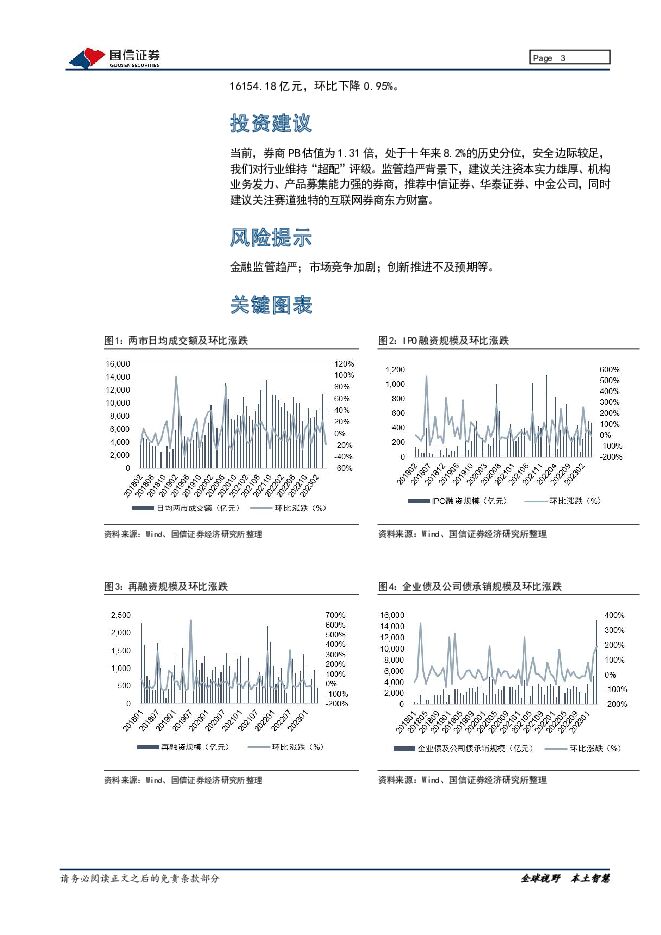

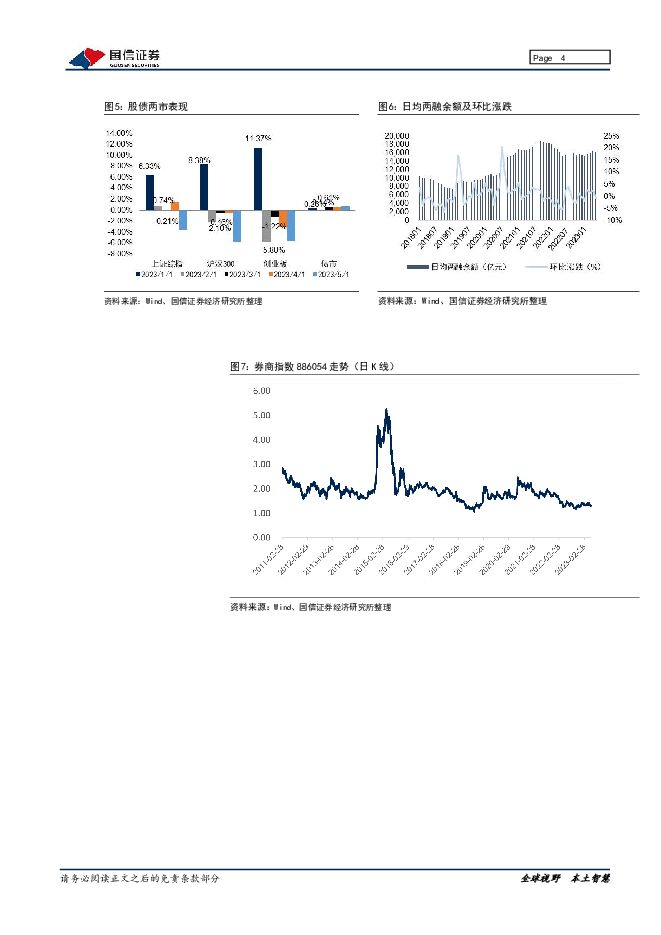

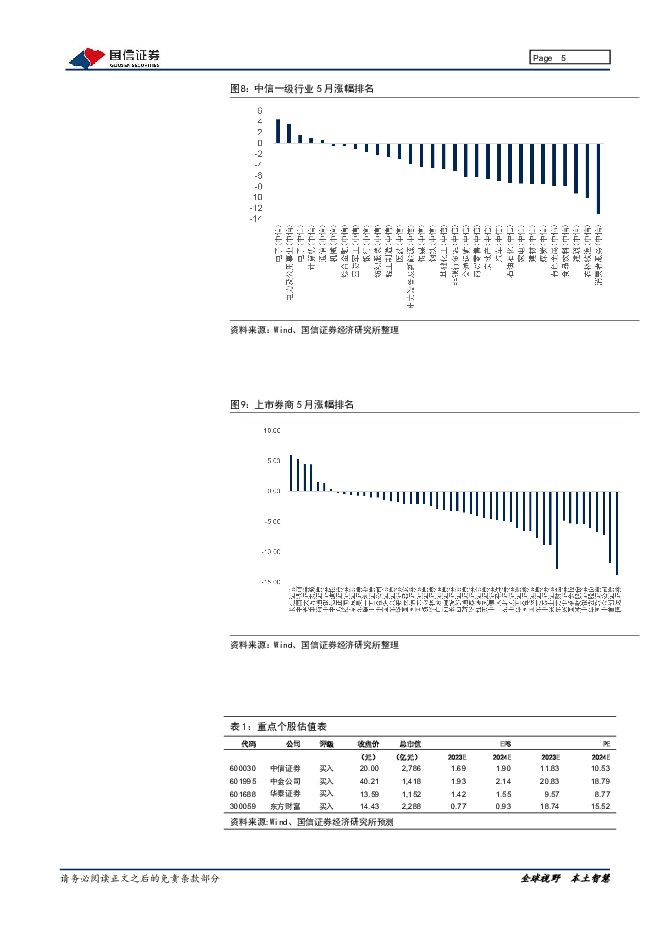

摘要:核心观点主要内容经济复苏预期回落, 流动性维持宽裕, 券商板块 beta 层面行情仍需等待,短期关注行业主题机会。 (1) 4 月以来信贷数据掉头下行, 叠加民间媒体对裁员、 降薪诸多传闻, 市场对经济复苏预期持续悲观。 由于银行缺乏合意信贷资产, 理财规模仍旧保持扩张, 这导致十年期国债、 高等级信用债利差持续下行, 市场存在“衰退交易” 。 (2)又到了“信心比黄金更重要” 的时候,当前居民风险偏好仍低。 短期我们观察到居民存款边际少增, 但存款只是转移到现金类理财和纯债类理财产品, 理财“存款化” 明显; 公募基金层面,除“中特估” 等主题类权益 ETF 外主动权益类产品发行低迷, 立足当下, 权益市场缺乏增量资金。 (3) 市场转念, 须臾之间, 催化剂可能在经济弱复苏确认, 城投风险托底、 AI 新技术突破等, 这将带来机构增量资金, 建议把握券商低估值机会, 重点关注两条主线, 一是低估值板块重估带来的交易放大, 二是权益类财富产品销售扩张带动相关业务弹性。业绩驱动力承压: 市场成交量环比下降, IPO 募资规模下降(1) 经纪业务方面, 5 月 A 股日均成交金额为 9275 亿元, 环比下降 18.61%,同比上升 10.77%。 (2) 投行业务方面, 5 月 IPO 数量为 31 家, 募集资金规模为 477 亿元, 环比下降 4.60%; 5 月再融资规模为 453 亿元, 环比下降53.35%; 4 月企业债和公司债承销规模为 15214.6 亿元, 环比上升 193.77%。(3) 自营业务方面, 5 月股债主要指数整体降幅较大。 上证综指下降 3.57%,沪深 300 指数下跌 5.72%, 创业板指数下跌 5.65%, 中证全债指数上升 0.73%。(4) 从反映市场风险偏好和活跃度的两融余额看, 5 月两融日均余额为16154.18 亿元, 环比下降 0.95%。政策空间: REITs 打开券商业务空间, 私募新规扶优去劣(1) 公募 REITs 市场发展迈入高质量发展新阶段, 打开券商业务空间。 (2)证券投资基金业协会就《私募证券投资基金运作指引(征求意见稿) 》 公开征求意见, 短期券商主经纪 PB 业务将受冲击, 长期私募行业格局整顿。投资建议当前, 券商 PB 估值为 1.31 倍, 处于十年来 8.2%的历史分位, 安全边际较足,我们对行业维持“超配” 评级。 监管趋严背景下, 建议关注资本实力雄厚、机构业务发力、 产品募集能力强的券商, 推荐中信证券、 华泰证券、 中金公司, 同时建议关注赛道独特的互联网券商东方财富。风险提示金融监管趋严; 市场竞争加剧; 创新推进不及预期等

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

创新器械专题:神经介入-从脑卒中看神经介入器械投资图谱 西南证券 2024-04-18(74页) 附下载

附下载")

前言与三问:脑卒中(俗称为“中风”)这个属于急性脑血管疾病的医学名词近年来越来越多地为大众所熟知和重...

4.66 MB共74页中文简体

1天前020积分

-

公用环保202404第2期:“国九条”强调分红监管,公用环保行业公司股息率梳理 国信证券 2024-04-18(28页) 附下载

核心观点市场回顾:本周沪深300指数下跌2.58%,公用事业指数上涨2.26%,环保指数下跌2.81...

3.49 MB共28页中文简体

1天前020积分

-

消费电子行业研究周报:各大厂商加快芯片开发,持续看好算力投资 天风证券 2024-04-18(27页) 附下载

AI:谷歌2024年度云会议:谷歌在其云端AI基础设施中引入了基于Arm的Axion CPU,推出了...

2.09 MB共27页中文简体

1天前020积分

-

商监管趋严,保险投资端压力或将缓释 中航证券 2024-04-18(12页) 附下载

市场表现:本期(2024.4.8-2024.4.12)非银(申万)指数-5.70%,行业排名29/3...

1.33 MB共12页中文简体

1天前020积分

-

汽车行业周报:政策呵护,看好汽车板块投资机会 甬兴证券 2024-04-18(14页) 附下载

行情回顾过去一周(2024/04/08~2024/04/12),申万汽车行业下跌0.76%,表现强于...

1.17 MB共14页中文简体

1天前020积分

-

房地产:销售端边际改善,投资端压力仍在 国联证券 2024-04-18(8页) 附下载

行业事件国家统计局发布2024年1-3月份全国房地产市场基本情况报告。1-3月房地产销售面积、销售金...

529.73 KB共8页中文简体

1天前020积分

-

房地产行业2024年3月统计局数据点评:销售新开工降幅收窄,投资降幅扩大持续承压 中银证券 2024-04-18(6页) 附下载

国家统计局发布2024年1-3月份全国房地产开发投资和销售情况。3月销售面积1.13亿平,同比增速-...

425.24 KB共6页中文简体

1天前020积分

-

电力设备行业动态:电力设备企业业绩亮眼,看好电网投资加速 上海证券 2024-04-18(2页) 附下载

主要观点近期多家电力设备企业发布2023年年报,业绩表现均较为亮眼中国西电2023年收入210.51...

359.88 KB共2页中文简体

1天前020积分

-

2024年3月社零数据点评:三月社零同比增长3.1%,消费复苏平稳推进 国信证券 2024-04-18(6页) 附下载

事件统计局公布3月社零数据,1-3月社零总额12.03万亿元,同比+4.7%;单3月社零总额3.90...

364.95 KB共6页中文简体

1天前020积分

-

科达利 锂电池结构件行业龙头,受益于大圆柱电池量产趋势 国信证券 2024-04-18(32页) 附下载

科达利(002850)核心观点公司是锂电池结构件行业龙头。结构件影响电池安全性能,起到保护作用,20...

2.5 MB共32页中文简体

1天前018积分

-

双环传动 2023年净利润同比增长40%,品类拓展及全球化布局持续推进 国信证券 2024-04-18(9页) 附下载

双环传动(002472)核心观点2023年净利润同比增长42%,新能源汽车传动齿轴产品收入占比27....

1.05 MB共9页中文简体

1天前018积分

-

中国石油 积极践行“分子炼油”,持续推进“减油增化” 国信证券 2024-04-18(15页) 附下载

中国石油(601857)事项:中国石油深入推进炼化转型升级,向产业链和价值链中高端迈进,不断优化产品...

1007.16 KB共15页中文简体

1天前018积分

-

银轮股份 2023年年报点评:盈利能力持续改善,海外加速拓展 国信证券 2024-04-18(9页) 附下载

银轮股份(002126)核心观点乘用车板块持续放量,新能源汽车业务实现翻倍增长。公司2023年实现营...

622.04 KB共9页中文简体

1天前018积分

-

巨化股份 巩固氟化工巨头地位,引领制冷剂行业景气复苏 国信证券 2024-04-18(12页) 附下载

巨化股份(600160)核心观点运营管理效率持续加强,产业结构显著优化。公司公布《2023年年度报告...

1.07 MB共12页中文简体

1天前018积分

-

松原股份 2023年年报点评:新产品放量,品类拓展加速自主崛起 国信证券 2024-04-18(9页) 附下载

松原股份(300893)核心观点松原股份安全气囊与方向盘业务放量,2023年营收增长29%。公司20...

487.58 KB共9页中文简体

1天前018积分

-

时代电气 年报点评:轨交设备投资更新助力营收增长,新兴装备业务乘势突破 上海证券 2024-04-18(4页) 附下载

时代电气(688187)投资摘要事件概述3月29日,公司发布2023年年度报告。公司2023年实现营...

426.99 KB共4页中文简体

1天前018积分

-

首创证券 首创证券2023年年报点评:营收净利双增,投资业务表现亮眼 太平洋 2024-04-18(3页) 附下载

首创证券(601136)事件:公司发布2023年年报。报告期内,公司实现营收(净额法)19.27亿元...

384.95 KB共3页中文简体

1天前018积分

-

南网储能 业绩有所承压,新型储能将贡献主要增量 国信证券 2024-04-18(7页) 附下载

南网储能(600995)核心观点来水偏枯、容量电价下调及调整统计口径共致营收及净利润同比下降。202...

509.43 KB共7页中文简体

1天前018积分

-

金开新能 2023年公司业绩平稳增长,新能源装机稳步增加 国信证券 2024-04-18(8页) 附下载

金开新能(600821)核心观点2023年收入利润稳步增长,2023Q4归母净利润有所下滑。2023...

516.76 KB共8页中文简体

1天前018积分

-

国电电力 火电、新能源稳健增长,电价上行促进水电板块盈利提升 国信证券 2024-04-18(7页) 附下载

国电电力(600795)核心观点营业收入有所下降,归母净利润实现大幅增长。2023年,公司实现营收1...

324.76 KB共7页中文简体

1天前018积分