房地产行业周观点:复苏趋势未改变,板块性价比凸显国信证券2023-06-06.pdf

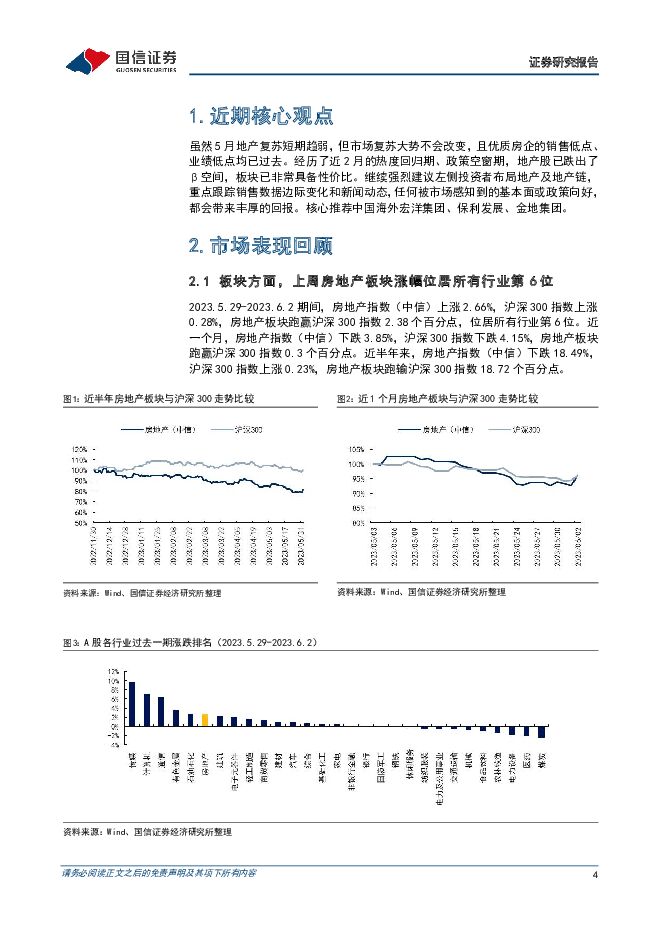

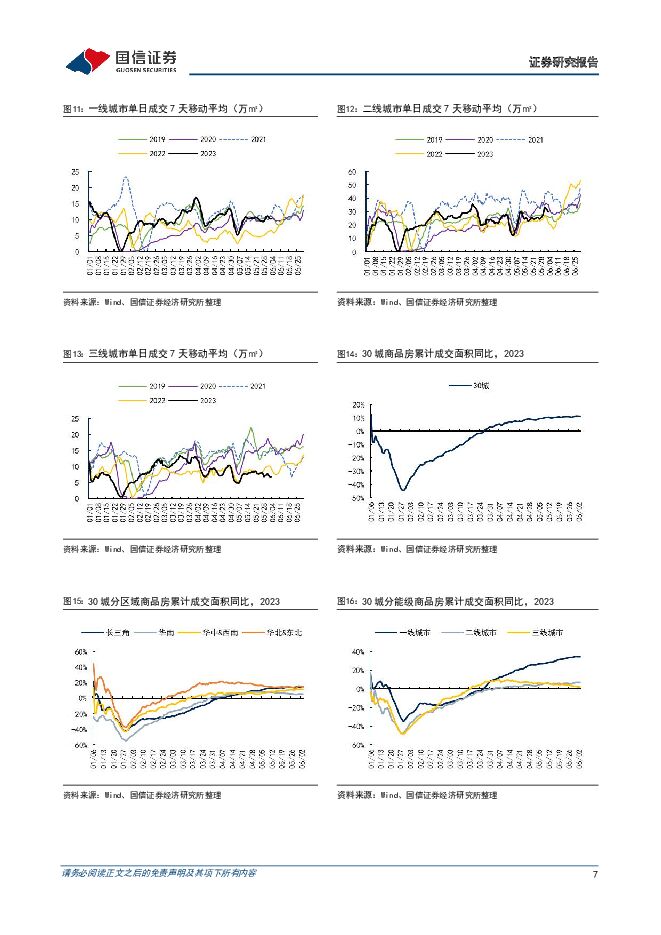

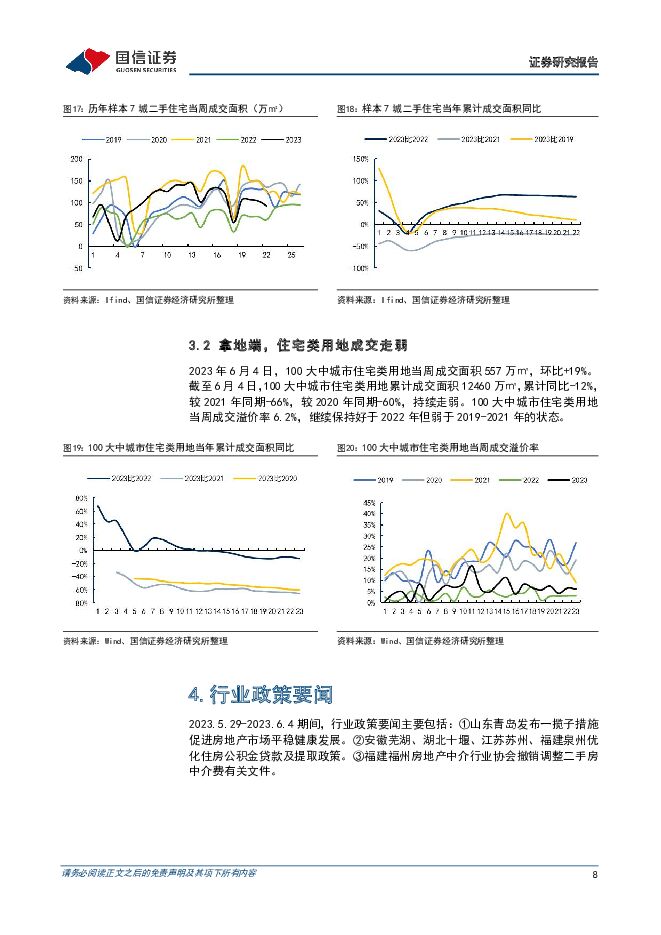

摘要:核心观点近期核心观点:虽然5月地产复苏短期趋弱,但市场复苏大势不会改变,且优质房企的销售低点、业绩低点均已过去。经历了近2月的热度回归期、政策空窗期,地产股已跌出了β空间,板块已非常具备性价比。继续强烈建议左侧投资者布局地产及地产链,重点跟踪销售数据边际变化和新闻动态,任何被市场感知到的基本面或政策向好,都会带来丰厚的回报。核心推荐中国海外宏洋集团、保利发展、金地集团。市场表现回顾:板块方面,2023.5.29-2023.6.2期间,房地产指数(中信)上涨2.66%,沪深300指数上涨0.28%,房地产板块跑赢沪深300指数2.38个百分点,位居所有行业第6位。近一个月,房地产指数(中信)下跌3.85%,沪深300指数下跌4.15%,房地产板块跑赢沪深300指数0.3个百分点。近半年来,房地产指数(中信)下跌18.49%,沪深300指数上涨0.23%,房地产板块跑输沪深300指数18.72个百分点。个股方面,2023.5.29-2023.6.2期间,97只个股上涨,33只个股下跌,4只个股持平,占比分别为72%、25%、3%。涨跌幅居前5位的个股为:*ST新联、万通发展、中南建设、中体产业、卓朗科技,居后5位的个股为:ST阳光城、ST粤泰、ST泰禾、*ST宋都、*ST天润。行业数据跟踪:销售端,新房、二手房维持弱复苏。从新房维度,保持弱复苏态势。2023年6月3日,30城商品房7天移动平均成交面积同比+22%。截至6月3日,30城商品房累计成交面积为6215万㎡,同比+11.2%。从二手房维度,成交量略有下滑。2023年6月2日,样本7城二手住宅当周成交面积92万㎡,环比-11%,成交量高于2022年,低于2019-2021年。截至6月2日,样本7城二手住宅当年累计成交面积2217万㎡,累计同比+63%,较前期略有下滑,较2021年同期-24%,较2019年同期+10%。拿地端,住宅类用地成交走弱。2023年6月4日,100大中城市住宅类用地当周成交面积557万㎡,环比+19%。截至6月4日,100大中城市住宅类用地累计成交面积12460万㎡,累计同比-12%,较2021年同期-66%,较2020年同期-60%,持续走弱。100大中城市住宅类用地当周成交溢价率6.2%,继续保持好于2022年但弱于2019-2021年的状态。行业政策要闻:①山东青岛发布一揽子措施促进房地产市场平稳健康发展。②安徽芜湖、湖北十堰、江苏苏州、福建泉州优化住房公积金贷款及提取政策。③福建福州房地产中介行业协会撤销调整二手房中介费有关文件。风险提示:①政策落地效果及后续推出强度不及预期;②外部环境变化等因素致行业基本面超预期下行;③房企信用风险事件超预期冲击。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

房地产行业第16周周报:本周新房二手房成交同比降幅扩大;郑州出台配售型保障房管理办法意见稿 中银证券 2024-04-23(30页) 附下载

附下载")

新房、二手房成交面积环比由正转负,同比降幅扩大;土地市场环比量升价跌,溢价率同比上升,环比下降。核心...

2.74 MB共30页中文简体

1天前220积分

-

房地产数据背后的地产基建图景(七):地产基本面延续下行趋势,基建投资维持稳健增长 国信证券 2024-04-23(27页) 附下载

核心观点房地产:基本面各项指标均延续下行趋势,板块行情启动仍待销售复苏1.销售:3月销量降幅略有收窄...

2.54 MB共27页中文简体

1天前220积分

-

人工智能周报(24年第16周):百度推出AI原生操作系统DuerOS X,Meta发布Llama3开源大语言模型 国信证券 2024-04-23(11页) 附下载

核心观点人工智能动态:1)产品应用:百度推出的全球首个AI原生操作系统DuerOSX;苹果将于iOS...

697.53 KB共11页中文简体

1天前220积分

-

农林牧渔行业报告:短期猪价微跌,不影响周期上行趋势 中邮证券 2024-04-23(12页) 附下载

行情回顾:持续调整本周申万农林牧渔行业指数累计跌0.86%,在31个一级行业中排第15。本周养殖板块...

767.51 KB共12页中文简体

1天前220积分

-

交通运输行业周报:“五一”机票预定表现量价齐升,地缘政治频发加强油运配置价值 国信证券 2024-04-23(23页) 附下载

核心观点航运:本周受地缘政治因素影响,成品油运价呈现强势反转的趋势,但是原油运输的影响则相对较小,当...

1007.96 KB共23页中文简体

1天前220积分

-

房地产行业跟踪周报:新房成交持续承压,长沙全面取消限购 东吴证券 2024-04-23(18页) 附下载

投资要点上周(2024.4.15-2024.4.21,下同):上周房地产板块(中信)涨跌幅-3.0%...

910.6 KB共18页中文简体

1天前220积分

-

互联网行业AIGC行业趋势:强调应用落地,多模态是大势所趋 浦银国际证券 2024-04-23(4页) 附下载

近期,我们参加了数场关于中国生成式人工智能的行业交流会。大模型风向逐渐从去年关注参数规模转向更加强调...

798.17 KB共4页中文简体

1天前220积分

-

同力股份 公司深度报告:非公路宽体自卸车头部企业,露天煤矿渗透率提升、叠加大型化趋势、出海发力助力公司增长 国海证券 2024-04-23(44页) 附下载

附下载")

同力股份(834599)投资要点:非公路宽体自卸车首创者和领跑者。同力股份是国内第一批研发、生产非公...

2.63 MB共44页中文简体

1天前218积分

-

长盈通 2024年一季报点评:1Q24营收同比增长148%;订单边际改善趋势显著 民生证券 2024-04-23(3页) 附下载

长盈通(688143)事件:4月22日,公司发布2024年一季报,1Q24实现营收5705万元,YO...

703.92 KB共3页中文简体

1天前218积分

-

中际旭创 高速光模块需求持续释放 国信证券 2024-04-23(7页) 附下载

中际旭创(300308)核心观点一季度净利润延续环比增长趋势。公司发布2023年报及2024年一季度...

621.18 KB共7页中文简体

1天前218积分

-

英维克 数据中心液冷产品加速业绩释放 国信证券 2024-04-23(7页) 附下载

英维克(002837)核心观点一季度净利润同比增长147%。2023年一季度,公司实现营业收入7.5...

797.87 KB共7页中文简体

1天前218积分

-

澜起科技 一季度收入同比增76%,部分新产品规模出货 国信证券 2024-04-23(15页) 附下载

澜起科技(688008)核心观点2023年收入逐季上升,1Q24收入同比增长76%。由于全球服务器及...

1.48 MB共15页中文简体

1天前218积分

-

招商南油 业绩逆势提升,公司资产质量改善 国信证券 2024-04-23(6页) 附下载

招商南油(601975)核心观点招商南油发布2024年一季报,业绩表现优异。招商南油2024Q1实现...

311.16 KB共6页中文简体

1天前218积分

-

伊之密 2024年一季度归母净利润同比增长28.8%,盈利能力稳中有升 国信证券 2024-04-23(6页) 附下载

伊之密(300415)核心观点2023年营收同比增长11.30%,归母净利润同比增长17.66%。公...

315.63 KB共6页中文简体

1天前218积分

-

朗姿股份 2023年归母净利润增长953%,医美业务进一步拓展连锁版图 国信证券 2024-04-23(6页) 附下载

朗姿股份(002612)核心观点把握消费复苏机遇,2023年业绩表现较好。公司2023年实现营收51...

801.63 KB共6页中文简体

1天前218积分

-

骆驼股份 主业稳定增长,业务拓展与海外布局持续推进 国信证券 2024-04-23(8页) 附下载

骆驼股份(601311)核心观点2023年净利润同比增长22%,主营业务稳健发展。23年公司营收14...

678.02 KB共8页中文简体

1天前218积分

-

乐鑫科技 一季度净利润实现同环比增长 国信证券 2024-04-23(6页) 附下载

乐鑫科技(688018)核心观点1Q24营收同比增长22%,净利润增长超70%。1Q24公司实现营业...

628.32 KB共6页中文简体

1天前218积分

-

金石资源 一季度归母净利增长75%,萤石价格景气上行 国信证券 2024-04-23(9页) 附下载

附下载")

金石资源(603505)核心观点2024Q1营收及净利润齐创历史一季度业绩新高,经营性现金流状况已明...

599.66 KB共9页中文简体

1天前218积分

-

卡莱特 2023年报和2024年一季报点评:23年业绩同比高增,24Q1业绩承压 国信证券 2024-04-23(6页) 附下载

卡莱特(301391)核心观点23年业绩同比高增,海外营收占比快速提升。公司23年实现营收10.20...

443.22 KB共6页中文简体

1天前218积分

-

艾德生物 单四季度收入同比增长38%,坚持以院内市场为主赛道 国信证券 2024-04-23(7页) 附下载

艾德生物(300685)核心观点营收首次突破10亿,院内市场龙头地位稳固。2023年营收10.44亿...

522.54 KB共7页中文简体

1天前218积分