卫星化学公司简评报告:盈利触底回升趋势明显,新材料新项目陆续贡献增量首创证券2023-06-06.pdf

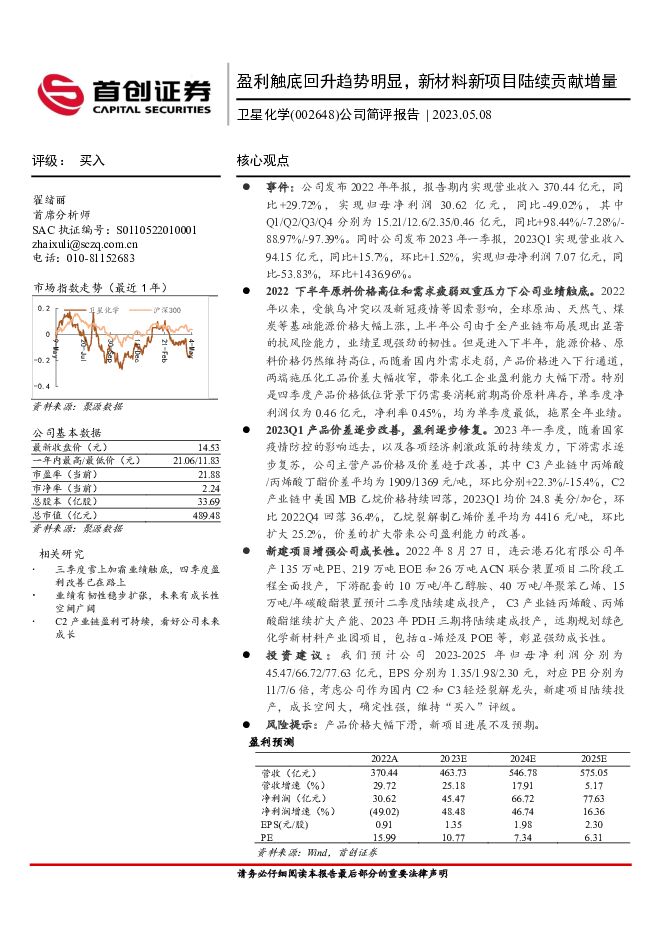

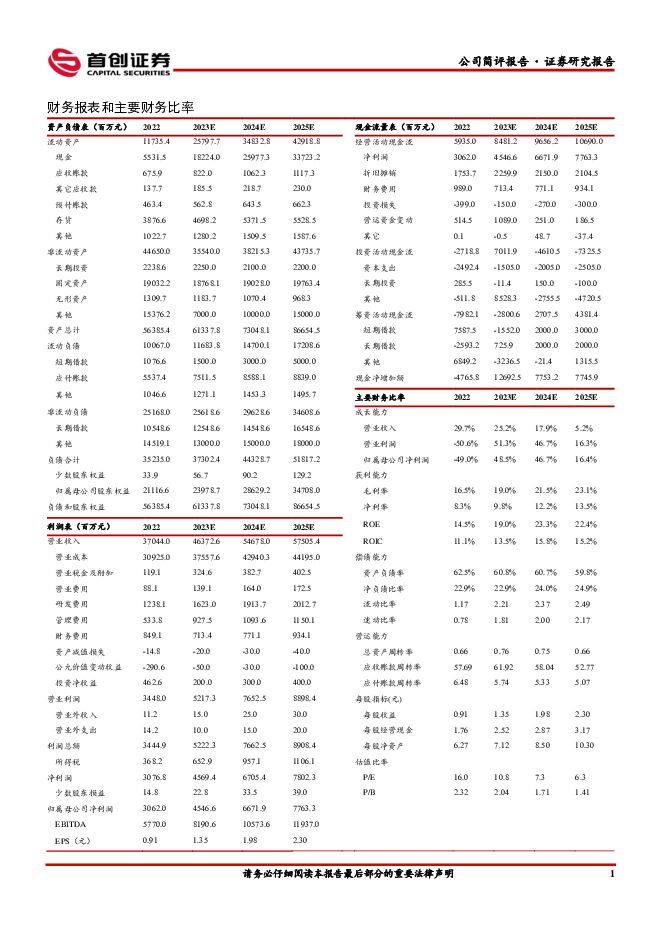

摘要:卫星化学(002648)事件:公司发布2022年年报,报告期内实现营业收入370.44亿元,同比+29.72%,实现归母净利润30.62亿元,同比-49.02%,其中Q1/Q2/Q3/Q4分别为15.21/12.6/2.35/0.46亿元,同比+98.44%/-7.28%/-88.97%/-97.39%。同时公司发布2023年一季报,2023Q1实现营业收入94.15亿元,同比+15.7%,环比+1.52%,实现归母净利润7.07亿元,同比-53.83%,环比+1436.96%。2022下半年原料价格高位和需求疲弱双重压力下公司业绩触底。2022年以来,受俄乌冲突以及新冠疫情等因素影响,全球原油、天然气、煤炭等基础能源价格大幅上涨,上半年公司由于全产业链布局展现出显著的抗风险能力,业绩呈现强劲的韧性。但是进入下半年,能源价格、原料价格仍然维持高位,而随着国内外需求走弱,产品价格进入下行通道,两端施压化工品价差大幅收窄,带来化工企业盈利能力大幅下滑。特别是四季度产品价格低位背景下仍需要消耗前期高价原料库存,单季度净利润仅为0.46亿元,净利率0.45%,均为单季度最低,拖累全年业绩。2023Q1产品价差逐步改善,盈利逐步修复。2023年一季度,随着国家疫情防控的影响远去,以及各项经济刺激政策的持续发力,下游需求逐步复苏,公司主营产品价格及价差趋于改善,其中C3产业链中丙烯酸/丙烯酸丁酯价差平均为1909/1369元/吨,环比分别+22.3%/-15.4%,C2产业链中美国MB乙烷价格持续回落,2023Q1均价24.8美分/加仑,环比2022Q4回落36.4%,乙烷裂解制乙烯价差平均为4416元/吨,环比扩大25.2%,价差的扩大带来公司盈利能力的改善。新建项目增强公司成长性。2022年8月27日,连云港石化有限公司年产135万吨PE、219万吨EOE和26万吨ACN联合装置项目二阶段工程全面投产,下游配套的10万吨/年乙醇胺、40万吨/年聚苯乙烯、15万吨/年碳酸酯装置预计二季度陆续建成投产,C3产业链丙烯酸、丙烯酸酯继续扩大产能、2023年PDH三期将陆续建成投产,远期规划绿色化学新材料产业园项目,包括α-烯烃及POE等,彰显强劲成长性。投资建议:我们预计公司2023-2025年归母净利润分别为45.47/66.72/77.63亿元,EPS分别为1.35/1.98/2.30元,对应PE分别为11/7/6倍,考虑公司作为国内C2和C3轻烃裂解龙头,新建项目陆续投产,成长空间大,确定性强,维持“买入”评级。风险提示:产品价格大幅下滑,新项目进展不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

湿电子化学品行业深度报告:湿电子化学品渐入佳境——AI赋能化工之三 国海证券 2024-04-09(61页) 附下载

附下载")

核心提要整体行业增速快湿电子化学品是微电子、光电子湿法工艺制程中使用的各种电子化工材料,具有技术门槛...

2.27 MB共61页中文简体

7天前420积分

-

公用事业行业周报:1-2月利润大增,4月电力趋势仍向好 海通国际 2024-04-09(9页) 附下载

附下载")

基本面改善,但预期胜过基本面,电力本周跑赢。本周电力股跑赢,华电国际上涨2.52%,华能上涨2.94...

1.62 MB共9页中文简体

7天前120积分

-

社会服务行业简评报告:清明国内长线游出境游热度高企,重组胶原蛋白技术产品持续创新 首创证券 2024-04-09(13页) 附下载

附下载")

核心观点24Q1整体出游意愿加强,年轻人成旅游主力军。环球旅讯与数字100联合发布《2024年Q1中...

1.42 MB共13页中文简体

7天前520积分

-

基础化工行业简评报告:原油价格表现强势,万华福建工业园装置复产 首创证券 2024-04-09(16页) 附下载

附下载")

核心观点本周化工板块表现:本周(4月1日-4月3日)上证综指报收3069.3,周涨幅0.92%,深证...

1.68 MB共16页中文简体

7天前220积分

-

中国中免 机场免税恢复抵消不利影响,盈利改善趋势延续 中国银河 2024-04-09(4页) 附下载

附下载")

中国中免(601888)核心观点:事件:公司发布业绩快报:1Q24公司实现营收188.1亿元/同比-...

415.34 KB共4页中文简体

7天前218积分

-

用友网络 公司简评报告:客户质与量良好增长,长期回报值得期待 首创证券 2024-04-09(4页) 附下载

附下载")

用友网络(600588)核心观点事件:用友网络发布2023年年度报告。2023年,公司全年实现营收9...

449.12 KB共4页中文简体

7天前218积分

-

兴发集团 2023年业绩同比承压,新材料赋能转型升级 太平洋 2024-04-09(5页) 附下载

附下载")

兴发集团(600141)事件:公司近日发布2023年年报,期内实现营收281.05亿元,同比-7.2...

638.53 KB共5页中文简体

7天前118积分

-

青岛啤酒 延续中高端化趋势 财信证券 2024-04-09(4页) 附下载

附下载")

青岛啤酒(600600)投资要点:收入利润均实现增长。2023年,公司实现营业收入339.37亿元,...

880.6 KB共4页中文简体

7天前218积分

-

兴发集团 公司简评报告:传统产品景气下行拖累业绩,新材料项目陆续投产奠定未来成长 首创证券 2024-04-09(4页) 附下载

附下载")

兴发集团(600141)核心观点事件:公司发布2023年年度报告,报告期内公司实现营业收入281.0...

683.24 KB共4页中文简体

7天前218积分

-

神州数码 公司简评报告:云+信创持续高增,“国产化算力+智算”腾飞在即 首创证券 2024-04-09(4页) 附下载

附下载")

神州数码(000034)核心观点事件:3月29日,神州数码发布2023年年报。2023全年,公司实现...

562.34 KB共4页中文简体

7天前218积分

-

诺泰生物 业绩超预期,多肽领域优势不断兑现,高增趋势有望延续 中泰证券 2024-04-09(5页) 附下载

附下载")

诺泰生物(688076)投资要点事件:公司发布2024年第一季度业绩预告,2024年第一季度公司预计...

475.16 KB共5页中文简体

7天前718积分

-

沪电股份 AI产业趋势带动需求,积极期待800G交换机渗透+AI服务器迭代放量 天风证券 2024-04-09(4页) 附下载

附下载")

沪电股份(002463)事件:沪电股份发布2023年报以及2024年一季报预告。2023年实现收入8...

734.06 KB共4页中文简体

7天前218积分

-

宏观经济周报:一季度经济或超预期 首创证券 2024-04-09(11页) 附下载

附下载")

核心观点经济修复,市场震荡。假期国内消费进一步好转。根据文旅部数据,清明假期3天全国国内旅游人次消费...

764.25 KB共11页中文简体

7天前215积分

-

市场策略报告:跨月后资金面恢复平静 首创证券 2024-04-09(12页) 附下载

附下载")

核心观点资金流向:本周融资净流入21.89亿,融资成交占比回升至8.57%左右。累计融资净买入额与2...

1.45 MB共12页中文简体

7天前210积分

-

农业行业周报:建议重视融资端对生猪产能去化趋势的影响 山西证券 2024-04-08(20页) 附下载

附下载")

本周(4月1日-4月7日)沪深300指数涨跌幅为0.86%,农林牧渔板块涨跌幅为3.41%,板块排名...

4.19 MB共20页中文简体

1周前220积分

-

新能源产业趋势跟踪(24年3月下):新能源车单月渗透率新高,小米首车上市破圈 五矿证券 2024-04-08(46页) 附下载

:新能源车单月渗透率新高,小米首车上市破圈 五矿证券 2024-04-08(46页) 附下载")

能源金属锂:4月排产向好以及澳矿招标价支撑锂价。近期供青海盐湖随着天气的转暖,供应量逐步恢复;江西受...

2.45 MB共46页中文简体

1周前220积分

-

化工新材料产业周报:全球晶圆代工市场同增12%,2023我国充电基础设施同增65% 国海证券 2024-04-08(31页) 附下载

附下载")

投资要点:核心逻辑新材料是化工行业未来发展的一个重要方向,正处于下游需求迅速爆发阶段,随着政策支持与...

3.3 MB共31页中文简体

1周前220积分

-

农产品研究跟踪系列报告(103):生猪和仔猪价格趋势坚挺,豆类与玉米供需宽松 国信证券 2024-04-08(26页) 附下载

:生猪和仔猪价格趋势坚挺,豆类与玉米供需宽松 国信证券 2024-04-08(26页) 附下载")

核心观点周度农产品价格跟踪:猪价表现淡季不淡,生猪和仔猪价格表现坚挺。生猪:本周商品猪价环比下跌,仔...

2.07 MB共26页中文简体

1周前520积分

-

化工新材料行业周报:国家能源局发布生物柴油应用试点通知,相关公司值得关注 太平洋 2024-04-08(27页) 附下载

附下载")

报告摘要1.重点行业和产品情况跟踪生物柴油:国家能源局发布生物柴油应用试点通知,生物柴油相关公司值得...

2.37 MB共27页中文简体

1周前220积分

-

金属与材料行业研究周报:美国就业数据强劲,不改黄金多头趋势 天风证券 2024-04-08(17页) 附下载

附下载")

基本金属:宏观情绪向好,铜铝价格维持强势。1)铜:周内铜价走势偏强,国内宏观政策基调持续保持乐观+海...

1.64 MB共17页中文简体

1周前420积分