惠城环保混合废塑料项目正式启动,环保科技龙头成长加速国联证券2023-06-06.pdf

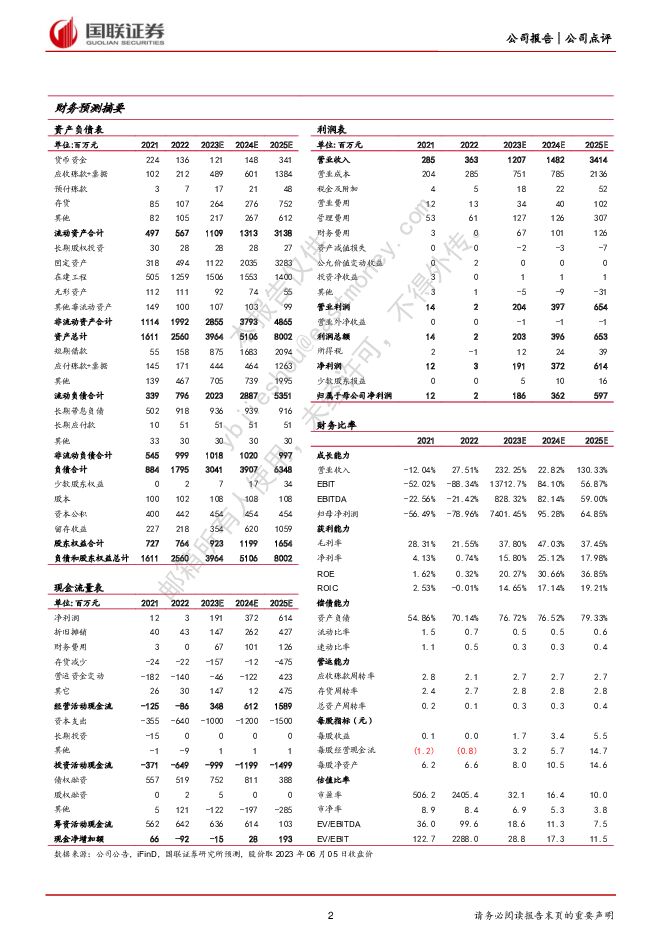

摘要:惠城环保(300779)事件:6月5日晚,公司公告拟在揭阳市大南海石化工业区建设 20 万吨/年混合废塑料资源化综合利用示范性项目,项目计划投资总额 11.99 亿元。混合废塑料项目直击行业痛点, 打开成长空间废塑料污染为全球痛点, 据中石化数据, 仅中国废塑料存量便逾10亿吨,全球远超60亿吨,同时每年塑料仍有近4亿吨产量且还在增长;而2021年中国废塑料回收量仅有0.19亿吨,废塑料处置问题需求迫切,市场非常广阔。公司作为环保企业对相关问题关切,在揭阳布局20万吨/年混合废塑料资源化综合利用示范性项目, 公司的技术较好地解决了废塑料化学回收的相关痛点, 若项目进展顺利将是全球首台套混合废塑料高效化学回收装置。公司在废塑料热裂解、催化裂解和进料装置设计方面拥有多项发明专利,“循环流化床混合废塑料深度催化裂解制化工原料(CPDC)技术” 已通过由中国石油和化学工业联合会组织的专家组的科技成果评估,并已建成100吨/年中试装置并稳定运行14个月。 目前产业化项目已开始推进,并受当地政府高度重视,后续有望在全国进行复制,进一步打开公司成长空间。技术立企, POX灰渣处置项目效益持续兑现公司作为固废处理科技型企业,已在POX灰渣处置项目上初步兑现效益。公司石油焦制氢灰渣综合利用项目是广东石化炼化一体化项目配套的环保装置, 为国内首套高硫石油焦制氢灰渣综合利用装置,并于2022年12月投入运行, 后续有望进一步利用POX灰渣处置后的废盐资源,从中提取钒、 镍等金属资源,进一步扩大项目效益。盈利预测、估值与评级我们上调公司2023-25年收入分别为12/15/34亿元(前值为11/15/26亿元) ,对应增速分别为232%/23%/130%, 归母净利润分别为1.9/3.6/6.0亿元(前值为1.4/2.5/4.4亿元) , EPS分别为1.72/3.36/5.54元, 3年CAGR为523%,鉴于公司多项技术解决了相关行业痛点,且混合废塑料项目或为全球首台套、 空间较大,我们给予公司24年25倍PE, 对应目标价84元,维持“买入”评级。风险提示: 产业化项目推进不及预期, FCC催 化剂业务景气持续下行

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

社会服务:24Q1商社板块持仓上升,建议关注结构性机会 国联证券 2024-04-24(9页) 附下载

附下载")

社会服务、商贸零售、美容护理基金重仓比例均环比上升2024Q1社会服务、商贸零售、美容护理基金重仓持...

865.09 KB共9页中文简体

1天前020积分

-

复合调味品:行业景气,竞争稳定 国联证券 2024-04-24(19页) 附下载

附下载")

复合调味品增速有望持续领先于调味品行业随着餐饮连锁化率提升及门店降本增效诉求增强,家庭结构变化以及“...

1.26 MB共19页中文简体

1天前020积分

-

中国平安 NBV延续高增,利润表现平稳 国联证券 2024-04-24(4页) 附下载

中国平安(601318)事件:公司发布2024年一季报,公司实现NBV128.9亿,相同假设下同比+...

409.13 KB共4页中文简体

1天前018积分

-

中国中免 经营效率提升,盈利能力改善 国联证券 2024-04-24(3页) 附下载

中国中免(601888)事件:公司发布2024年第一季度报告。24Q1公司实现营收188.1亿元/同...

387.4 KB共3页中文简体

1天前018积分

-

中国电信 聚焦云改数转战略,经营业绩稳健增长 国联证券 2024-04-24(3页) 附下载

附下载")

中国电信(601728)事件:2024年4月23日,公司发布2024年一季度报告:实现营业收入134...

382.11 KB共3页中文简体

1天前218积分

-

中国平安 NBV延续高增,利润表现平稳 国联证券 2024-04-24(4页) 附下载

中国平安(601318)事件:公司发布2024年一季报,公司实现NBV128.9亿,相同假设下同比+...

409.13 KB共4页中文简体

1天前018积分

-

中国中免 经营效率提升,盈利能力改善 国联证券 2024-04-24(3页) 附下载

中国中免(601888)事件:公司发布2024年第一季度报告。24Q1公司实现营收188.1亿元/同...

387.4 KB共3页中文简体

1天前018积分

-

昱能科技 存货减值影响较大,光储一体布局正在形成 国联证券 2024-04-24(3页) 附下载

昱能科技(688348)事件:2024年4月22日,公司发布2023年报,报告期内公司实现营业收入1...

386.74 KB共3页中文简体

1天前018积分

-

振华新材 23年业绩符合预期,钠电和固态业务有望放量 国联证券 2024-04-24(3页) 附下载

附下载")

振华新材(688707)事件:公司发布2023年年度报告和2024年一季报,2023年实现营收68....

353.02 KB共3页中文简体

1天前218积分

-

中国电信 聚焦云改数转战略,经营业绩稳健增长 国联证券 2024-04-24(3页) 附下载

中国电信(601728)事件:2024年4月23日,公司发布2024年一季度报告:实现营业收入134...

382.11 KB共3页中文简体

1天前218积分

-

昱能科技 存货减值影响较大,光储一体布局正在形成 国联证券 2024-04-24(3页) 附下载

昱能科技(688348)事件:2024年4月22日,公司发布2023年报,报告期内公司实现营业收入1...

386.74 KB共3页中文简体

1天前018积分

-

振华新材 23年业绩符合预期,钠电和固态业务有望放量 国联证券 2024-04-24(3页) 附下载

振华新材(688707)事件:公司发布2023年年度报告和2024年一季报,2023年实现营收68....

353.02 KB共3页中文简体

1天前018积分

-

移远通信 23Q4业绩企稳回升,降本增效持续推进 国联证券 2024-04-24(3页) 附下载

附下载")

移远通信(603236)事件:2024年4月22日,公司发布2023年年报及2024年一季报。202...

355.02 KB共3页中文简体

1天前118积分

-

伟明环保 2023年报点评:环保运营稳健增长,新材料装备订单亮眼,高冰镍投产在即 东吴证券 2024-04-24(3页) 附下载

附下载")

伟明环保(603568)投资要点事件:2023年公司实现营业收入60.25亿元,同增34.66%;归...

690.73 KB共3页中文简体

1天前218积分

-

阳光电源 光储盈利水平显著提升,龙头优势有望延续 国联证券 2024-04-24(3页) 附下载

阳光电源(300274)事件:2024年4月22日,公司发布2023年报及2024年一季报,2023...

384.64 KB共3页中文简体

1天前018积分

-

移远通信 23Q4业绩企稳回升,降本增效持续推进 国联证券 2024-04-24(3页) 附下载

移远通信(603236)事件:2024年4月22日,公司发布2023年年报及2024年一季报。202...

355.02 KB共3页中文简体

1天前018积分

-

伟明环保 2023年报点评:环保运营稳健增长,新材料装备订单亮眼,高冰镍投产在即 东吴证券 2024-04-24(3页) 附下载

伟明环保(603568)投资要点事件:2023年公司实现营业收入60.25亿元,同增34.66%;归...

690.73 KB共3页中文简体

1天前218积分

-

阳光电源 光储盈利水平显著提升,龙头优势有望延续 国联证券 2024-04-24(3页) 附下载

阳光电源(300274)事件:2024年4月22日,公司发布2023年报及2024年一季报,2023...

384.64 KB共3页中文简体

1天前018积分

-

黑猫股份 积极转型碳基新材料的炭黑龙头 国联证券 2024-04-24(22页) 附下载

附下载")

黑猫股份(002068)投资要点:2001年成立以来,公司长期聚焦炭黑单一品种,已发展成为国内最大的...

1.52 MB共22页中文简体

1天前018积分

-

黑猫股份 积极转型碳基新材料的炭黑龙头 国联证券 2024-04-24(22页) 附下载

黑猫股份(002068)投资要点:2001年成立以来,公司长期聚焦炭黑单一品种,已发展成为国内最大的...

1.52 MB共22页中文简体

1天前218积分