策略专题研究:资金跟踪系列之七十四:“配置”企稳回流,“趋势”流出放缓民生证券2023-06-06.pdf

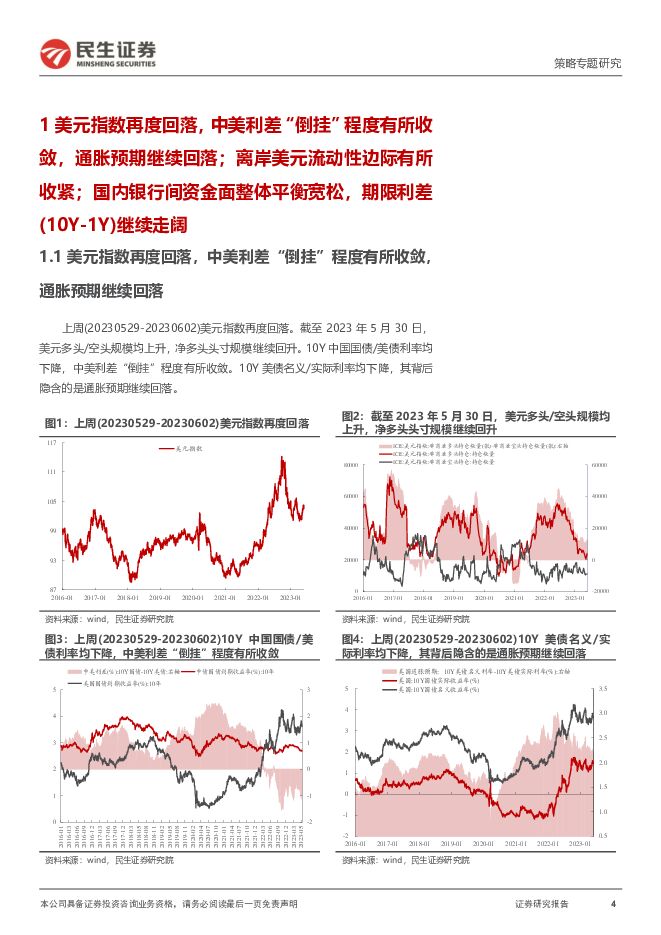

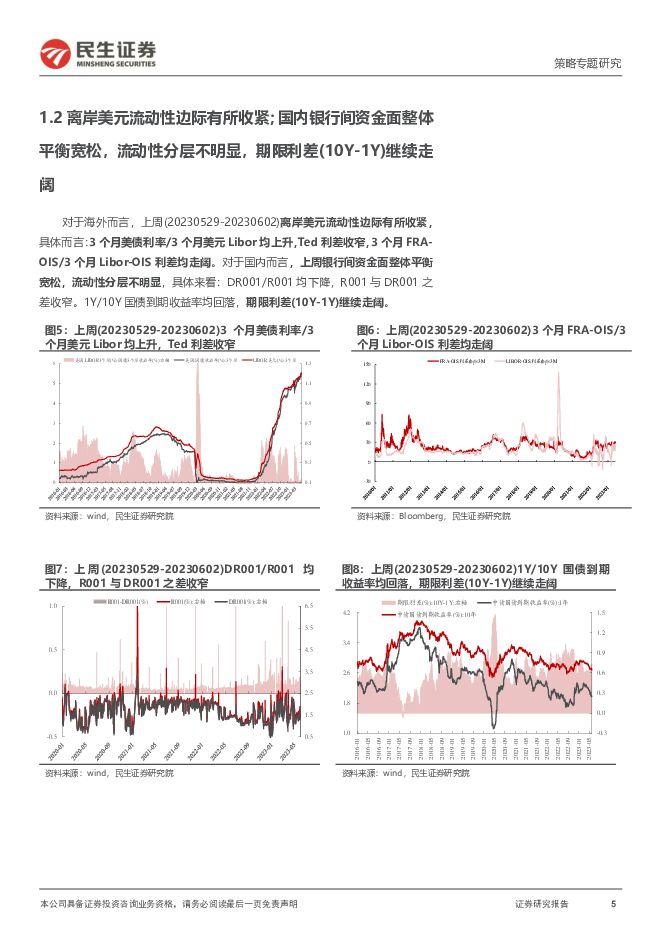

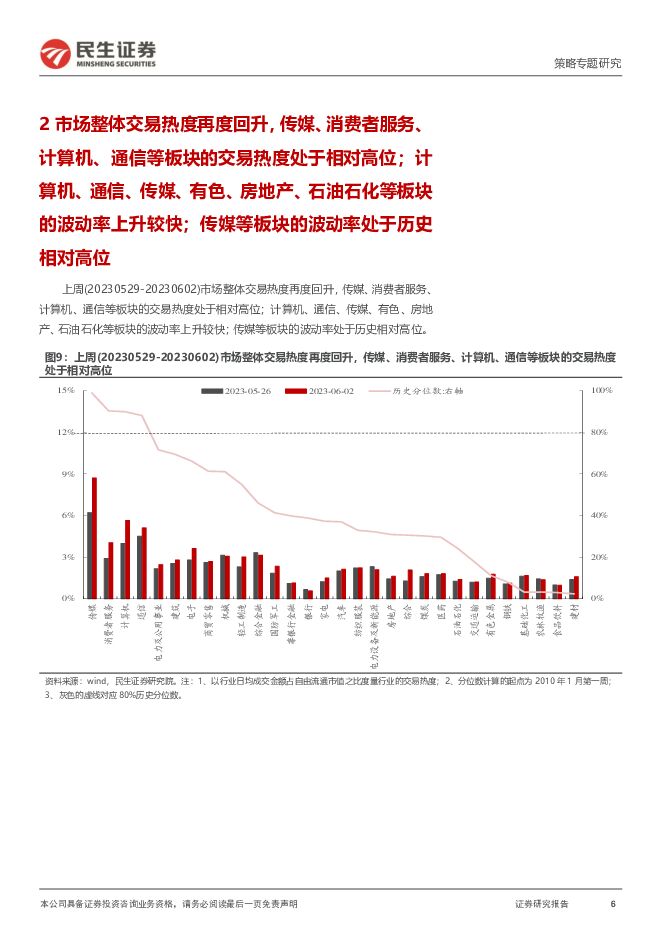

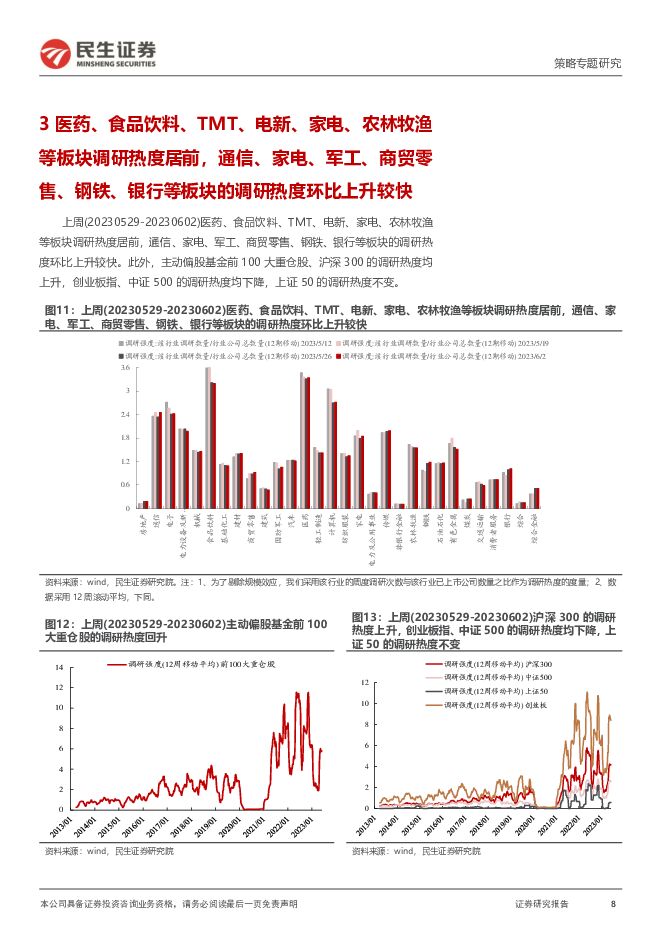

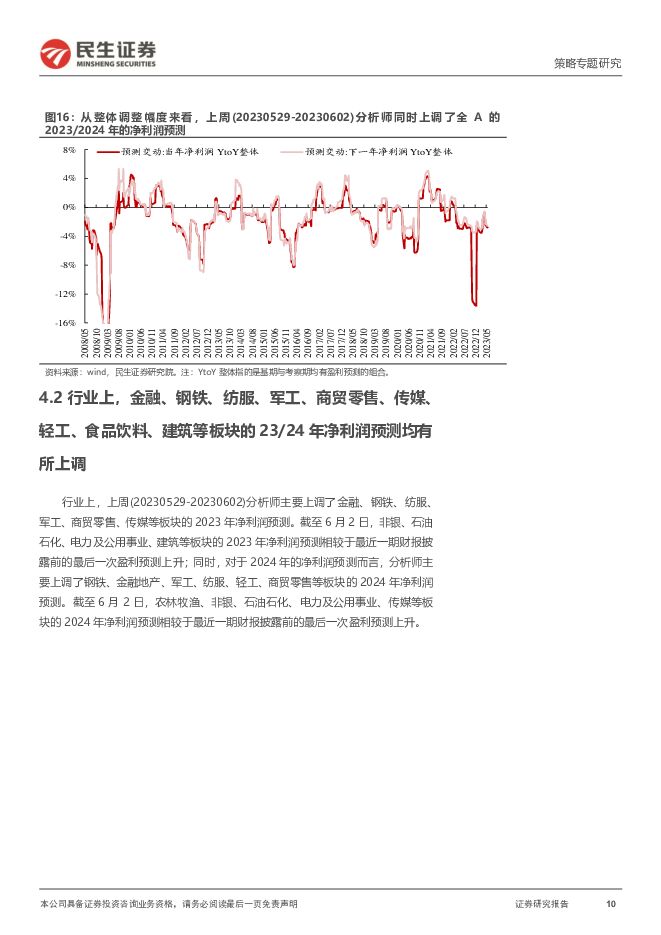

摘要:宏观流动性:上周(20230529-20230602)美元指数再度回落,中美利差“倒挂”程度有所收敛。10Y美债名义/实际利率均下降,通胀预期继续回落。对于海外而言,流动性边际有所收紧(3个月FRA-OIS/3个月Libor-OIS利差均走阔)。对于国内而言,银行间资金面整体平衡宽松,期限利差(10Y-1Y)继续走阔。交易热度与波动:市场整体交易热度再度回升,传媒、消费者服务、计算机、通信等板块的交易热度处于相对高位;传媒等板块的波动率处于历史相对高位。机构调研:医药、食品饮料、TMT、电新、家电、农林牧渔等板块调研热度居前,通信、家电、军工、商贸零售、钢铁、银行等板块调研热度环比上升较快。分析师预测:全A的23/24年净利润预测均被上调。行业上,金融、钢铁、纺服、军工、商贸零售、传媒、轻工、食品饮料、建筑等板块的23/24年净利润预测均被上调。指数上,沪深300的23/24年净利润预测均被上调,上证50、中证500、创业板指的23/24年净利润预测均被下调。风格上,大盘/中盘价值的23/24年的净利润预测均被上调,大盘/小盘成长、小盘价值的23/24年的净利润预测均被下调,中盘成长的23/24年的净利润预测被分别下调/上调。北上配置盘逐步企稳回流,北上交易盘则延续净卖出但幅度边际放缓。上周(20230529-20230602)北上配置盘净买入60.54亿元,北上交易盘净卖出9.05亿元。日度上,北上配置盘逐步企稳回流,北上交易盘则“折返跑”。行业上,两者共识在于净买入电子、电新、化工、医药、电力及公用事业、通信等板块,同时净卖出食品饮料、金融、煤炭、石油石化等行业。风格上,北上配置盘与交易盘同时净买入中盘/小盘成长,同时净卖出大盘价值,而在大盘成长、中盘/小盘价值存在分歧。对于配置盘前三大重仓股,配置盘净买入宁德时代7.13亿元,分别净卖出贵州茅台、美的集团13.54亿元、8.3亿元。分行业看,配置盘在计算机、化工、传媒、医药、汽车等板块主要挖掘500亿元市值以下的标的。两融活跃度略有回升,但整体仍处于年内低位。上周(20230529-20230602)两融净卖出17.31亿元,主要净买入TMT、食品饮料、机械、公用事业、煤炭等板块,净卖出电新、化工、农林牧渔、医药、银行、消费者服务等板块。分行业看两融活跃度,军工、TMT、汽车、机械、纺服等板块融资买入占比均上升,且除机械外的两融活跃度均处于中枢以下水平。风格上,两融仅净买入小盘成长。主动偏股基金仓位再度回升,以个人持有为主的ETF作为代理变量显示:基民整体继续净申购基金。基于二次规划法,剔除涨跌幅因素后,主要加仓家电、建材、食品饮料、电新、房地产、化工等板块,主要减仓军工、银行等板块。风格上,主动偏股基金的净值表现与大盘/小盘成长的相关性上升,与中盘成长、大盘/中盘/小盘价值的相关性回落。上周新成立权益基金规模回落,其中,新成立的主动/被动偏股基金规模分别回升/回落。上周以个人持有为主的ETF整体被净申购,行业上,与金融地产、科技、医药、新能源等板块相关的ETF被主要净申购,与周期等板块相关的ETF被净赎回。结合主动基金的行为来看:公募与其负债端(个人)的共识在于同时净买入金融地产、科技、医药、新能源、传媒、建筑建材、消费、电力等板块,而在军工、周期等板块存在分歧。综合来看,市场整体的买入共识度明显回升,在电子、房地产、通信等板块相对较高,在医药、化工、电新、传媒、有色、建材、电力及公用事业、农林牧渔、交运、计算机等板块次之。值得关注的是,在经历上上周无差别大幅卖出之后,北上配置盘上周逐步开始企稳回流,相应地,趋势力量(两融、北上交易盘)的卖出幅度也在边际放缓,这意味着在经历“脉冲式”冲击之后,交易结构再次逐步企稳。风险提示:测算误差。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

纺织服装双周报(2404期):制造企业回温趋势明朗,品牌消费增长提速 国信证券 2024-04-17(15页) 附下载

:制造企业回温趋势明朗,品牌消费增长提速 国信证券 2024-04-17(15页) 附下载")

核心观点行情回顾:4月至今受市场风格影响,A股、港股纺服板块分别下跌6.0%、5.5%,表现均弱于大...

1.97 MB共15页中文简体

1天前020积分

-

氟聚物专题报告:制冷剂配额之争落地,氟聚物龙头枕戈待旦 民生证券 2024-04-17(40页) 附下载

HFCs配额落地后,氟化工产业链的竞争或将转移至对高分子氟聚物以及其他氟精细化学品的竞争,看好氟化工...

1.96 MB共40页中文简体

1天前020积分

-

食品饮料行业酒水饮料周报:批价阶段波动不改平稳趋势,关注财报季催化 天风证券 2024-04-17(14页) 附下载

白酒:茅台批价波动不改行业平稳趋势,关注部分酒企业绩超预期机会。本周上半周飞天茅台批价阶段性回落,市...

1.4 MB共14页中文简体

1天前020积分

-

亨通光电 公司深度报告:光通信稳步发展,海缆+电网业务具备较强成长性 民生证券 2024-04-17(32页) 附下载

亨通光电(600487)设立之初,公司主营光纤光缆生产,后通过成立/定增收购/股权收购子公司进入海洋...

2.22 MB共32页中文简体

1天前018积分

-

科思股份 2023年年报及24年一季报点评:24Q1业绩持续环比提升,期待新产能落地进一步巩固龙头优势 民生证券 2024-04-17(3页) 附下载

科思股份(300856)事件:1)2023年实现营收24.00亿元/yoy+35.99%,归母净利润...

974.13 KB共3页中文简体

1天前018积分

-

北方导航 2023年年报点评:4Q23营收增长17%;经营效率有效改善 民生证券 2024-04-17(3页) 附下载

北方导航(600435)事件:公司4月17日发布2023年报,全年实现营收35.6亿元,YOY-7....

689.27 KB共3页中文简体

1天前018积分

-

策略专题研究:实物崛起—近期观点更新 民生证券 2024-04-17(39页) 附下载

1.过去金融化对实物资产的“不友好”,反而成为了当下去金融化背景下实物世界韧性的来源。在2010年后...

2.58 MB共39页中文简体

1天前010积分

-

体育行业:2024抖音体育运动潮流趋势报告 北京巨量引擎网络技术 2024-04-15(48页) 附下载

2024年作为当之无愧的体育大年,运动之风再升,且呈愈吹愈“潮”之势。运动之风的盛行,一方面来自于大...

16.19 MB共48页中文简体

2天前020积分

-

2024中国品质生活用纸消费趋势洞察白皮书 第一财经商业数据中心 2024-04-16(25页) 附下载

附下载")

近年来国民的可支配收入稳步上升,大众在生活用品上的消费支出也逐年升高。作为最常见的日用品,生活用纸的...

14.5 MB共25页中文简体

2天前220积分

-

31家上市银行2023年业绩综述:个贷风险略升,多家提高分红 民生证券 2024-04-16(14页) 附下载

31家已披露年报或快报银行业绩表现如何?1)营收负增长程度减缓,资产质量稳健。23年,31家上市行营...

855 KB共14页中文简体

2天前220积分

-

跨境电商:从傲基科技招股书看本轮大件品跨境红利-业务蜕变,再显锋芒 民生证券 2024-04-16(47页) 附下载

傲基科技(AuGroup)于2010年在深圳注册,是全球领先的专注于提供高品质家具家居类产品的品牌运...

6.63 MB共47页中文简体

2天前220积分

-

农业行业周报:建议重视融资端对生猪产能去化趋势的影响 山西证券 2024-04-16(20页) 附下载

本周(4月8日-4月14日)沪深300指数涨跌幅为-2.58%,农林牧渔板块涨跌幅为-6.05%,板...

4.17 MB共20页中文简体

2天前020积分

-

石化周报:供需缺口预期延续,地缘冲突仍是焦点民生证券2024-04-13 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.42 MB共页中文简体

2天前220积分

-

社服周观点:“五一”旅游高热度,热点挖掘+流量赋能有望促旅游人次高增 民生证券 2024-04-15(22页) 附下载

“五一”假期旅游行业高热度延续,新兴旅游热点频出+流量赋能有望促旅游人次高增。从“五一”旅游预定趋势...

1.44 MB共22页中文简体

2天前020积分

-

汽车和汽车零部件行业周报:出口持续超预期 自主谱全球化新篇章 民生证券 2024-04-14(35页) 附下载

本周数据:根据交强险数据,4月第一周(4.1-4.7)乘用车销量26.8万辆,同比-10.3%,环比...

2.01 MB共35页中文简体

2天前020积分

-

4月手机面板行情:手机面板价格呈现分化趋势 CINNO Research 2024-04-15(3页) 附下载

进入第二季度,手机面板价格呈现分化趋势,LCD面板在经历了三个季度的旺盛需求后,渠道库存已达高位,市...

337.79 KB共3页中文简体

2天前020积分

-

农林牧渔行业点评报告:3月猪价淡季不淡周期趋势向上 开源证券 2024-04-15(12页) 附下载

附下载")

行业:3月猪价淡季不淡周期趋势向上3月压栏二育积极性提高,生猪供给偏紧猪价淡季不淡。据涌益咨询,20...

1.85 MB共12页中文简体

2天前220积分

-

农林牧渔行业2024年第14周周报:短期震荡不改猪价反转趋势,重视生猪大周期 天风证券 2024-04-15(15页) 附下载

1、生猪板块:短期震荡不改猪价反转趋势,重视大周期!1)猪价小幅上涨。截至4月13日,全国生猪均价1...

1.4 MB共15页中文简体

2天前220积分

-

美护行业专题系列之六:合规监管趋势下关注射频增长机会商业贸易信达证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.26 MB共页中文简体

2天前220积分

-

煤炭周报:煤价企稳,基本面边际向好加速板块估值提升民生证券2024-04-13 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.22 MB共页中文简体

2天前220积分