金属行业6月投资策略:美联储加息进入尾声,金属板块进入底部布局好时机国信证券2023-06-05.pdf

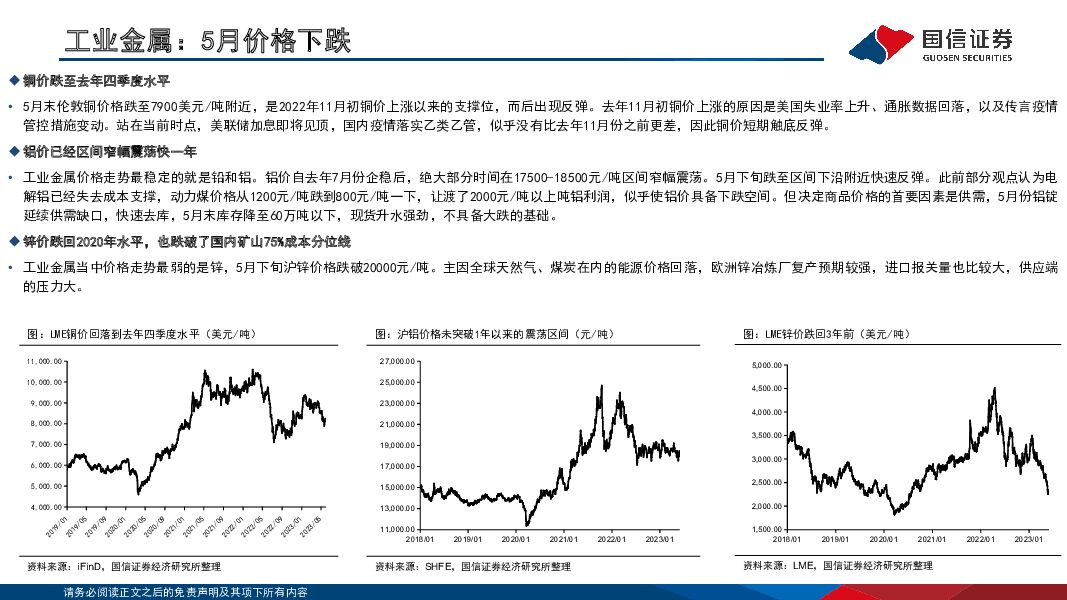

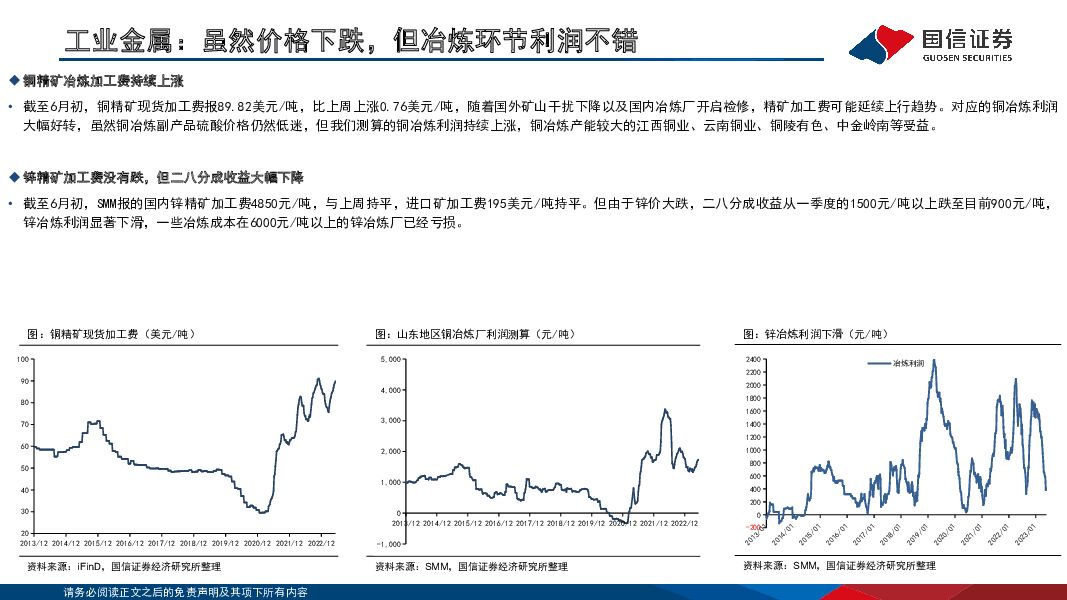

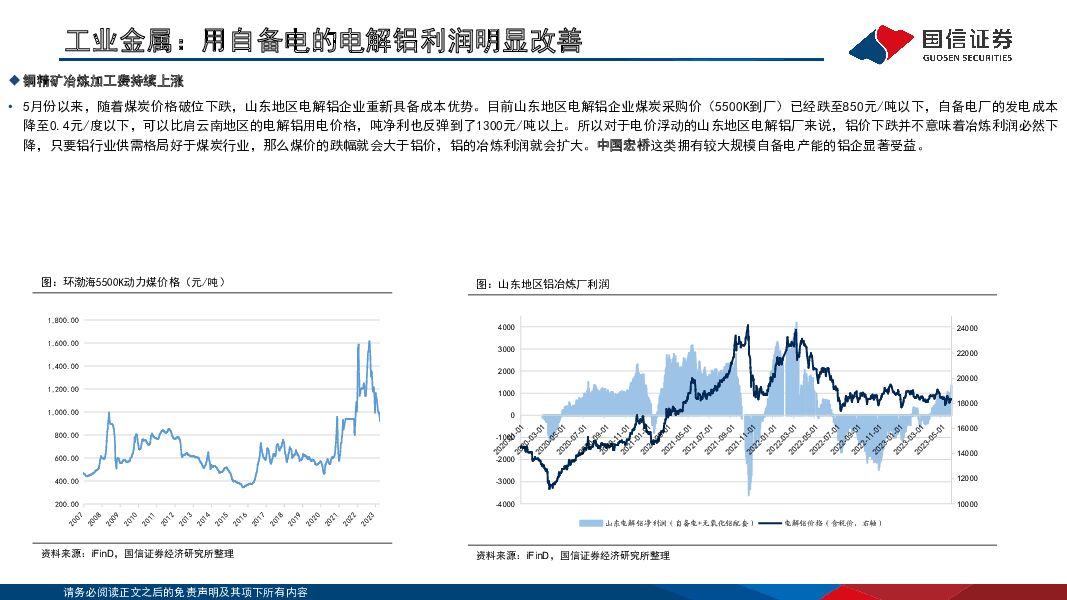

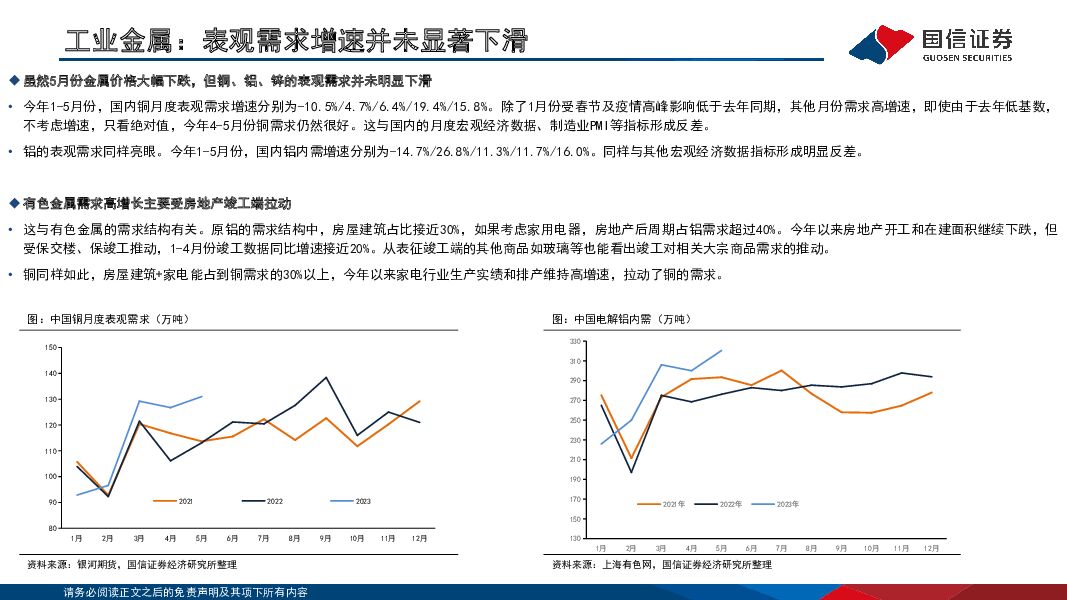

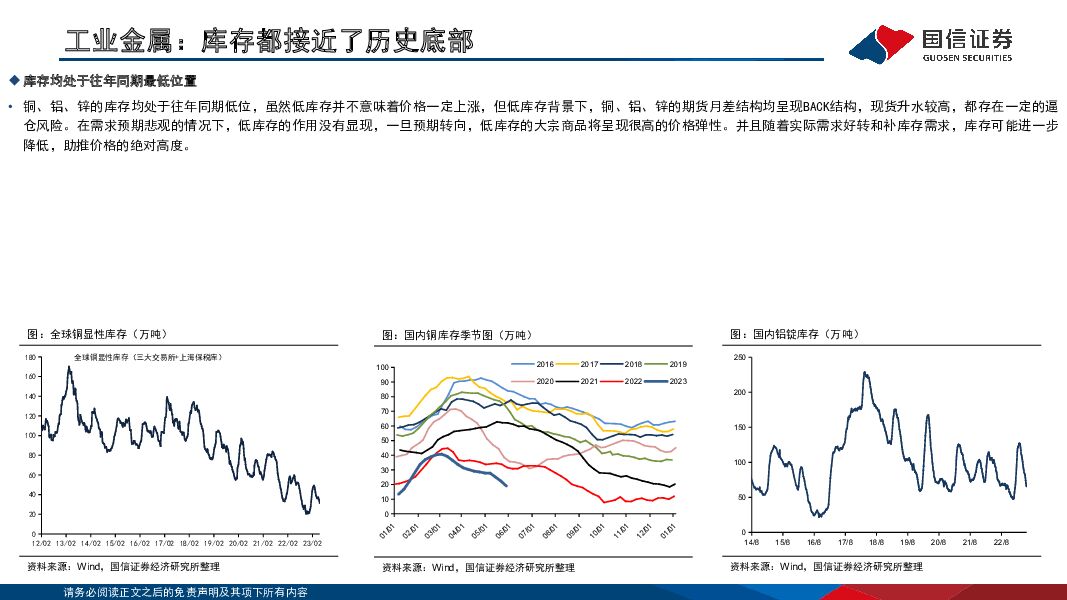

摘要:核心观点工业金属及材料:布局工业金属价格反弹的机会工业金属指数已跌至年初位置。近1-2个月随着预期走弱以及工业金属价格下跌,版块上市公司股价回落,目前工业金属指数已跌至年初位置。当前时点可能已经充分反映了悲观预期,国外发达经济体需求仍具有一定韧性,美联储加息已接近尾声,国内大宗商品需求复苏虽然缓慢但方向不变,商品价格向上的概率大于向下的概率。股票价格往往先于商品价格触底反弹。虽然当前工业金属需求预期较弱,但铜、铝、锌在未来2-3年并没有大幅过剩预期,金属价格没有必要跌至矿山大面积亏损,当前工业金属价格可能离底部已经不远。我们复盘大宗商品价格与相关上市公司标的股价走势,上涨趋势中,股价往往先于商品价格见顶;下跌趋势中,股价往往先于商品价格触底反弹,如2008年四季度、2015年年底、2020年3月份,股价往往领先于商品价格,率先反弹。新能源金属:下游材料企业补库,锂价触底后快速反弹5月锂价触底反弹超预期:国产电碳价格在2022年11月中旬快速达到最高点将近60万元/吨左右的价位之后,进入快速调整的阶段,一直到4月末触底之后快速反弹。亚洲金属网数据显示,国产电碳价格在4月26日达到今年的最低点16.75万元/吨,在6月2日最新报价29.75万元/吨,反弹幅度达到约80%,反弹幅度超预期。本轮锂价反弹是下游正极材料企业和贸易商集中补库所致,随着下游材料企业库存恢复到一个相对稳定的水平之后,我们认为锂价更有可能是在20-30万元/吨的区间波动。5月钴价继续小幅下探:MB标准级钴最新报价14.80美元/磅,今年年初至今下跌约32%,5月下跌约6%;国内电钴最新报价24.7万元/吨,今年年初至今下跌约21%,5月下跌约1%。5月,钴市场整体仍然处于弱势运行状态,下游企业原料采购积极性并不高,刚需采购为主,下游需求仍未有明显回暖;国际MB钴价震荡下行,钴原料主流供应商系数下调至51%-55%左右,短期内钴原料过剩局面或将持续。5月镍价走势疲软:LME镍月末报价2.06万美金/吨,较月初下跌15.07%;沪镍月末报价15.61万元/吨,较月初下跌14.38%;国产镍铁(10%min)月末报价1110元/吨度,较月初下跌0.90%;国产电池级硫酸镍月末报价2.995万元/吨,较月初下跌5.67%。4-5月镍价先扬后抑,基本面偏弱格局下主要是由宏观情绪主导价格走势,但美国经济数据偏强叠加美联储官员鹰派的言论带动市场偏空情绪,另外国内经济预期偏弱同样影响镍价表现。黄金:金价高位盘整,看好中长期走势5月美国非农数据显示,非农就业人口增加33.9万人,预期19.5万人,前值29.4万人(修正)。失业率3.7%,预期3.5%,前值3.4%。平均每小时工资环比上涨0.3%,预期0.3%,前值0.4%(修正)。从就业市场表现来看,美国经济距离衰退或仍存在一定距离,新增就业人口数量再超预期,但失业率也有所上升。此外,5月31日,美联储发布褐皮书显示,4月和5月初的经济活动总体上变化不大,但对未来增长的预期略有恶化。目前,CME工具显示6月不加息概率为74.7%,加息25BP预期为25.3%;7月加息25BP预期为53.5%;年内利率或大概率保持在5%以上。稀土:需求平稳,价格筑底行业高度集中,供应有序。长期以来,稀土产业发展受到高度重视,行业管控不断加强,资源配置愈发合理。2022年,中国稀土集团先后与江铜集团、广晟集团、湖南省人民政府展开合作,塑造行业一南一北新格局。2023年5月,四川省自然资源投资集团与中国稀土集团签署战略合作协议,双方将建立战略伙伴关系,推动四川省稀土开发利用平台构建。进口矿供应持续恢复。2022年,受疫情等因素影响,中国稀土矿进口量有所下降,全年缅甸及美国稀土矿进口量折百REO为5.6万吨,同比下降11.6%。2023年1-4月,缅甸矿进口大幅增加,混合碳酸稀土、未列明氧化稀土、稀土金属化合物累计进口量同比分别增长152%、713%、269%;而稀土金属矿进口量同比下降17%。钢铁:情绪悲观,钢价下跌修复预期加强。短期来看,需求能否改善决定黑色产业链价格方向,而供给端减产力度将决定钢厂盈利空间。近期行业盈利再度恶化,中钢协、行业龙头企业积极倡议进行有效的产量管控,去年在行业盈利极具恶化的过程中,钢铁企业自主限产曾有效扭转局面。目前,在亏损状态下钢厂减产预期提升,成本端利润有望向钢厂端让渡。此外,目前大量钢铁股吨钢市值已远低于市场重置成本,随着各项刺激政策的推出,钢材消费信心修复,有望带动估值修复。推荐组合:紫金矿业、中矿资源、洛阳钼业、中国宏桥、云铝股份、明泰铝业、亚太科技、中金岭南、驰宏锌锗、锡业股份、金诚信、山东黄金、新兴铸管。风险提示:国内经济复苏不及预期;国外货币政策边际放缓幅度不及预期;全球资源端供给增加超预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

2023年上市银行经营盘点之金融投资篇(上):多面平衡中的调整与布局 开源证券 2024-04-17(25页) 附下载

:多面平衡中的调整与布局 开源证券 2024-04-17(25页) 附下载")

金融投资增速边际回落,股份行配债节奏前置2023股份行金融投资占生息资产比例较2023Q3下降,主要...

2.78 MB共25页中文简体

1天前020积分

-

国防军工行业周报:关注一季报有望超预期标的,持续推荐低空和卫星互联网投资机会 中泰证券 2024-04-17(21页) 附下载

投资要点1、本周市场回顾本周申万国防军工指数下跌5.05%,上证综指下跌1.62%,创业板指下跌4....

2.25 MB共21页中文简体

1天前020积分

-

非金属新材料行业深度研究:AI赋能人形机器人,PEEK及碳纤维或迎新增长极 天风证券 2024-04-17(23页) 附下载

附下载")

AI赋能人形机器人,或开启产业化元年2023年12月,特斯拉发布人形机器人OptimusGen2,相...

2.12 MB共23页中文简体

1天前020积分

-

汽车及汽车零部件行业研究:电池投资时钟-电池赛道景气度与产能、库存周期 国金证券 2024-04-17(17页) 附下载

附下载")

投资逻辑电池作为周期成长赛道,需求增速、产能和库存周期是产业链基本面的核心影响因素。今年以来,产能利...

2.01 MB共17页中文简体

1天前020积分

-

纺织服装双周报(2404期):制造企业回温趋势明朗,品牌消费增长提速 国信证券 2024-04-17(15页) 附下载

:制造企业回温趋势明朗,品牌消费增长提速 国信证券 2024-04-17(15页) 附下载")

核心观点行情回顾:4月至今受市场风格影响,A股、港股纺服板块分别下跌6.0%、5.5%,表现均弱于大...

1.97 MB共15页中文简体

1天前220积分

-

食品饮料周报(24年第14周):茅台批价企稳,建议关注季报行情 国信证券 2024-04-17(20页) 附下载

:茅台批价企稳,建议关注季报行情 国信证券 2024-04-17(20页) 附下载")

核心观点本周食品饮料板块下跌5.61%,跑输上证指数3.98pct。本周食品饮料板块涨幅前五分别为劲...

1.37 MB共20页中文简体

1天前220积分

-

银行行业投资策略报告:高分红加持 关注未来需求回升 万联证券 2024-04-17(18页) 附下载

行业经营继续承压:从已经披露2023年完整年度业绩报告的21家银行整体数据看,行业整体经营继续承压,...

1.28 MB共18页中文简体

1天前220积分

-

煤炭月度供需数据点评:3月原煤供给收缩,制造业投资高增 山西证券 2024-04-17(8页) 附下载

投资要点:月度供需数据:供给:前3月原煤供给同比下降。2024年1-3月,原煤累计产量实现11.05...

1.24 MB共8页中文简体

1天前020积分

-

银行业点评:存款利率下行如何影响债市 国信证券(香港) 2024-04-17(10页) 附下载

核心观点:为了缓解净息差下行压力,预计2024年存款利率或出现多轮下调,此外,银行会继续减少对存款的...

1.09 MB共10页中文简体

1天前120积分

-

医药生物周报(24年第16周):肿瘤分子诊断行业情况更新 国信证券 2024-04-17(19页) 附下载

:肿瘤分子诊断行业情况更新 国信证券 2024-04-17(19页) 附下载")

核心观点本周医药板块表现弱于整体市场,医疗服务板块领跌。本周全部A股下跌2.25%(总市值加权平均)...

1.04 MB共19页中文简体

1天前220积分

-

建筑装饰行业统计局2024年1-3月基建数据点评:基建投资维持稳健增长,交通领域投资略放缓 国信证券 2024-04-17(7页) 附下载

4月16日,国家统计局公布2024年1-3月固定资产投资数据。2024年1-3月,全国固定资产投资(...

820.11 KB共7页中文简体

1天前120积分

-

房地产行业点评:投资销售延续下行,传统旺季相对平淡 平安证券 2024-04-17(5页) 附下载

事项:国家统计局公布2024年1-3月全国房地产开发投资及销售数据,其中投资额2.2万亿元,同比下降...

687.03 KB共5页中文简体

1天前220积分

-

2024年3月保费收入点评:改善持续,龙头受益 国信证券 2024-04-17(10页) 附下载

附下载")

核心观点监管引导压降负债成本,龙头份额提升,行业格局优化。2024年一季度,在监管引导下,保险行业持...

613.9 KB共10页中文简体

1天前020积分

-

房地产行业统计局2024年1-3月房地产数据点评:销售量价下行但降幅收窄,投融资额降幅持续扩大 国信证券 2024-04-17(8页) 附下载

附下载")

事项:统计局公布 2024 年 1-3 月房地产投资和销售数据。 2024 年 1-3 月, 商品房...

454.91 KB共8页中文简体

1天前020积分

-

医药生物行业重大事件快评:胰岛素国采接续规则发布,关注相关公司中选情况 国信证券 2024-04-17(10页) 附下载

附下载")

事项:上海阳光采购网发布了《全国药品集中采购文件(胰岛素专项接续)》文件,胰岛素国采接续采购启动。国...

336.72 KB共10页中文简体

1天前020积分

-

传媒互联网周报:海内外大模型持续更新,关注应用端进展 国信证券 2024-04-17(15页) 附下载

附下载")

核心观点传媒板块本周表现:行业下跌3.89%,跑输沪深300,跑赢创业板指。本周(4.8-4.14)...

420.97 KB共15页中文简体

1天前020积分

-

央行连续17个月增持黄金,贵金属价格有望上行 海通国际 2024-04-17(39页) 附下载

投资要点贵金属:央行连续17个月增持黄金。4月12日伦敦现货黄金、白银价格分别为2401.50美元/...

11.06 MB共39页中文简体

1天前015积分

-

货币政策与流动性观察:资金面维持均衡偏松态势 国信证券 2024-04-17(14页) 附下载

核心观点资金面维持均衡偏松态势海外方面,上周(4月8日-4月14日)全球主要央行货币政策无重大变化。...

1.46 MB共14页中文简体

1天前215积分

-

宏观研究:一季度出口表现突出,二季度关注基建投资的接力 中邮证券 2024-04-17(20页) 附下载

核心观点2024 年一季度实际 GDP 同比增长 5.3%,超预期修复,好于全年经济增长预期目标,实...

1.03 MB共20页中文简体

1天前015积分

-

虚拟资产研究:首批虚拟资产现货ETF获证监会认可,香港正成为在亚洲区内第一个允许虚拟资产现货ETF上市的市场 国信证券(香港) 2024-04-17(5页) 附下载

2024-04-17(5页) 附下载")

事件:2024年4月15日,华夏基金(香港)、博时国际以及嘉实国际3家基金公司在下午时段分别发布声明...

798.65 KB共5页中文简体

1天前215积分