消费者服务行业周报:华住23Q1收入同比增长67%,RevPAR恢复至19年同期的118%山西证券2023-06-05.pdf

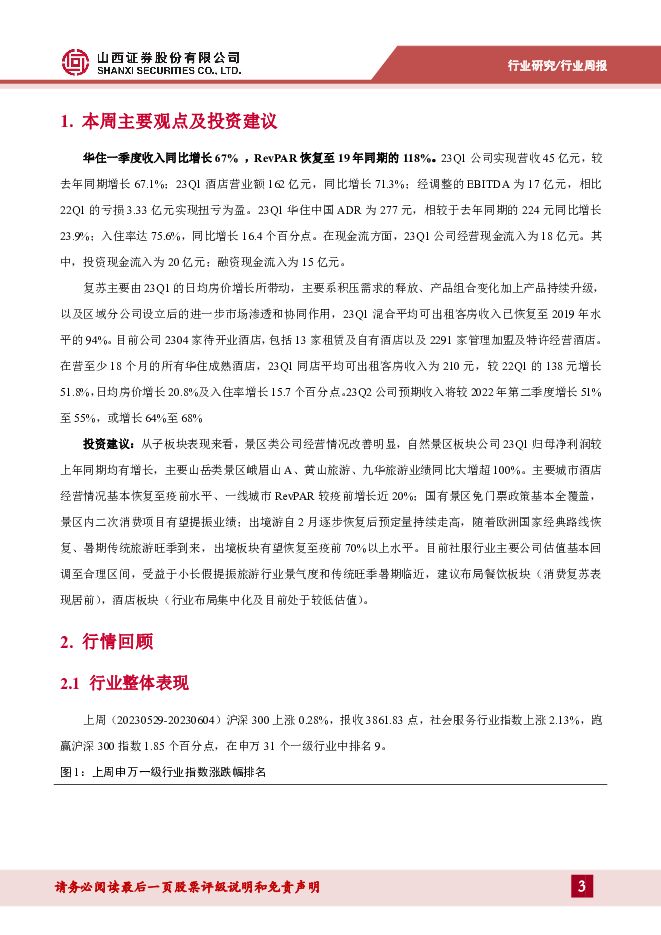

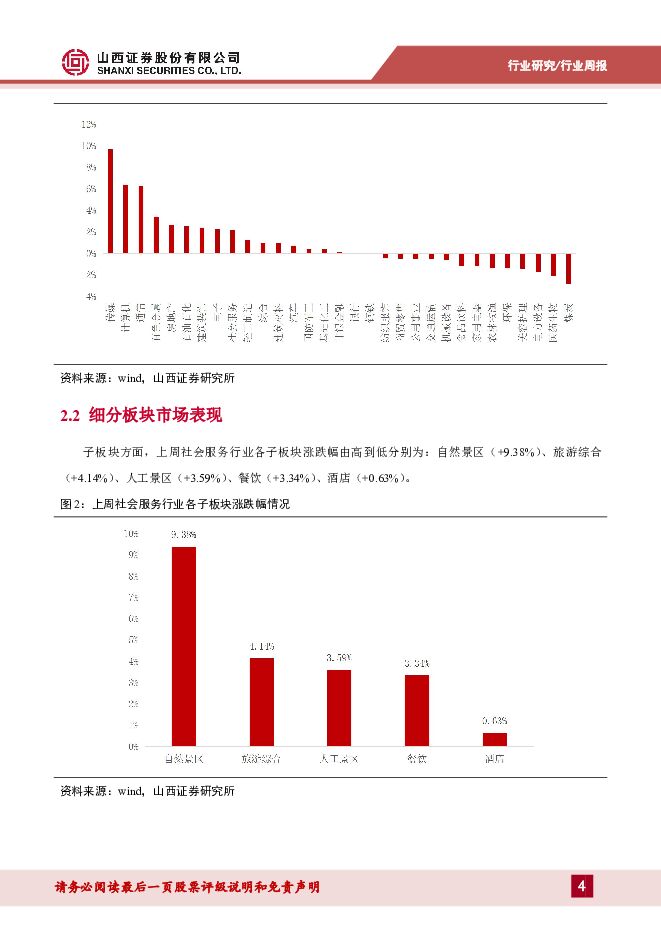

摘要:华住 23Q1 收入同比增长 67% , RevPAR 恢复至 19 年同期的 118%。23Q1 公司实现营收 45 亿元, 较去年同期增长 67.1%; 23Q1 酒店营业额 162亿元, 同比增长 71.3%; 经调整的 EBITDA 为 17 亿元, 相比 22Q1 的亏损 3.33亿元实现扭亏为盈。 23Q1 华住中国 ADR 为 277 元, 相较于去年同期的 224元同比增长 23.9%; 入住率达 75.6%, 同比增长 16.4 个百分点。 复苏主要由23Q1 的日均房价增长所带动, 主要系积压需求的释放、 产品组合变化加上产品持续升级, 以及区域分公司设立后的进一步市场渗透和协同作用, 23Q1 混合平均可出租客房收入已恢复至 2019 年水平的 94%。 目前公司 2304 家待开业酒店, 包括 13 家租赁及自有酒店以及 2291 家管理加盟及特许经营酒店。投资建议: 从子板块表现来看, 景区类公司经营情况改善明显, 自然景区板块公司 23Q1 归母净利润较上年同期均有增长, 主要山岳类景区峨眉山A、 黄山旅游、 九华旅游业绩同比大增超 100%。 主要城市酒店经营情况基本恢复至疫前水平、 一线城市 RevPAR 较疫前增长近 20%; 国有景区免门票政策基本全覆盖, 景区内二次消费项目有望提振业绩; 出境游自 2 月逐步恢复后预定量持续走高, 随着欧洲国家经典路线恢复、 暑期传统旅游旺季到来,出境板块有望恢复至疫前 70%以上水平。 目前社服行业主要公司估值基本回调至合理区间, 受益于小长假提振旅游行业景气度和传统旺季暑期临近, 建议布局餐饮板块( 消费复苏表现居前), 酒店板块( 行业布局集中化及目前处于较低估值)。行情回顾整体: 沪深 300 上涨 0.28%, 报收 3861.83 点, 社会服务行业指数上涨2.13%, 跑赢沪深 300 指数 1.85 个百分点, 在申万 31 个一级行业中排名 9。子行业: 社服行业各子板块涨跌幅由高到低分别为: 自然景区 ( +9.38%)、旅游综合( +4.14%)、 人工景区( +3.59%)、 餐饮( +3.34%)、 酒店( +0.63%)。个股: 峨眉山 A 以 21.56%涨幅领涨, 锦江酒店以 1.91%跌幅领跌。行业动态1) 今年 Q1 抖音线上酒店住宿订单量超十万, 超 4 亿用户在抖音观看旅游;2) C919 商业首飞, 上海到成都票价不到 1000 元, 订单总价值已超 7000 亿;3 ) 飞猪六一数据: 高星酒店亲子房预订量同比增长 177%。重要上市公司公告( 详细内容见正文)风险提示宏观经济波动风险; 居民消费不及预期风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

煤炭行业周报:年报逐步收官,关注下游需求恢复 山西证券 2024-04-29(20页) 附下载

附下载")

投资要点动态数据跟踪动力煤:价格以稳为主,库存有所增加。煤炭产地安监严格常态化,产地煤炭供应一般。需...

7.82 MB共20页中文简体

3天前45320积分

-

农业行业周报:近期猪价回调或助力生猪产能进一步去化 山西证券 2024-04-29(20页) 附下载

附下载")

本周(4月22日-4月28日)沪深300指数涨跌幅为+1.20%,农林牧渔板块涨跌幅为+2.19%,...

4.29 MB共20页中文简体

3天前92420积分

-

有色金属行业周报:矿端供给扰动持续,以旧换新政策提振下游消费需求 国投证券 2024-04-29(19页) 附下载

附下载")

工业金属:国内以旧换新政策提振需求,美国通胀韧性仍存国内方面,商务部、财政部等7部门联合印发《汽车以...

1.71 MB共19页中文简体

3天前6020积分

-

通信周跟踪:北美CSP发布财报,AI建设拉动资本开支指引 山西证券 2024-04-29(17页) 附下载

附下载")

投资要点行业动向:本周北美四大CSP之三微软、谷歌、Meta发布财报,资本开支指引均有所提升。微软披...

1.33 MB共17页中文简体

3天前79820积分

-

新能源动力系统行业周报:七部门联合印发汽车以旧换新细则,宁德时代发布神行PLUS 山西证券 2024-04-29(4页) 附下载

新闻七部门联合印发《汽车以旧换新补贴实施细则》:4月26日,商务部、财政部、国家发展改革委、工业和信...

427.01 KB共4页中文简体

3天前58520积分

-

社会服务行业周观点:五一黄金周在即,沉浸式旅拍引领出行新风潮 万联证券 2024-04-29(10页) 附下载

行业核心观点:上周(4月22日-4月28日)沪深300指数上涨1.2%、申万社会服务指数上涨2.81...

825.83 KB共10页中文简体

3天前44220积分

-

汽车:汽车智能化加速渗透,自动驾驶市场潜力巨大 深圳汉鼎智库咨询服务 2024-04-29(4页) 附下载

附下载")

自动驾驶是一种技术,它允许汽车在没有任何人类主动操作的情况下,自动安全地完成驾驶任务。自动驾驶汽车依...

479.19 KB共4页中文简体

3天前22720积分

-

汽车行业点评:报废更新细则出台,释放消费观望情绪 华安证券 2024-04-29(3页) 附下载

事件4 月 26 日,商务部、财政部等 7 部门联合发布《汽车以旧换新补贴实施细则》,指出自细则印发...

304.47 KB共3页中文简体

3天前95220积分

-

计算机行业:北京发布算力基础设施建设方案,重庆宣布举行低空飞行消费周活动 平安证券 2024-04-29(11页) 附下载

行业要闻及简评:1)北京发布算力基础设施建设方案,加大智能算力投入并加快生态自主化进程。4月25日,...

729.67 KB共11页中文简体

3天前55420积分

-

房地产行业研究周报:中金印力消费REIT将于下周二上市 中泰证券 2024-04-29(19页) 附下载

附下载")

一周行情回顾本周REITs指数上涨3.05%。沪深300累计上涨1.20%,中证500指数上涨1.0...

1.81 MB共19页中文简体

3天前57320积分

-

电子周跟踪:SK海力士营收创历史同期新高,24Q1中国手机出货量好于预期 山西证券 2024-04-29(14页) 附下载

附下载")

投资要点市场整体:本周(2024.04.22-2024.04.26)市场整体行情有所上涨。上证指数涨...

1.81 MB共14页中文简体

3天前50320积分

-

钢铁行业周度报告:库存持续走低,钢价震荡上行,螺纹消费小幅改善 华宝证券 2024-04-29(9页) 附下载

供应:本周高炉开工率回升,螺纹、线材、中厚板产量均有增量,热卷、冷轧产量小幅回落。本周高炉开工率(样...

727.7 KB共9页中文简体

3天前63020积分

-

电子行业周报:苹果供应链新增四家大陆企业,2023年中国边缘计算服务器同比大增29.1% 东海证券 2024-04-29(16页) 附下载

附下载")

投资要点:电子板块观点:苹果2023财年供应链中国大陆企业“八进四出”,中国在全球电子制造业供应链的...

1.04 MB共16页中文简体

3天前82920积分

-

电池:电池行业迎来新发展,固态电池有望成为市场新“宠儿” 深圳汉鼎智库咨询服务 2024-04-29(5页) 附下载

附下载")

锂离子电池具有工作电压高、体积小、质量轻、能量高、低污染、循环寿命长等优点,目前已成为移动电话、数码...

490.75 KB共5页中文简体

3天前29920积分

-

协创数据 业绩超出预期,算力服务器再制造初具规模 太平洋 2024-04-29(4页) 附下载

附下载")

协创数据(300857)事件:协创数据发布2024年一季报。24Q1公司实现营业收入17.59亿元,...

590.36 KB共4页中文简体

3天前85718积分

-

广东宏大 矿服业务领先的民爆一体化服务商 国信证券 2024-04-29(48页) 附下载

广东宏大(002683)核心观点公司民爆产能全国前三,受益行业景气上行。主要矿产资源价格中枢上移,采...

3.32 MB共48页中文简体

3天前11318积分

-

芯瑞达 Mini LED业务大幅增长,车载显示终端战略布局落地 山西证券 2024-04-29(5页) 附下载

附下载")

LED芯瑞达(002983)事件描述近日,公司发布2024年一季报。2024Q1,公司实现营业收入2...

433.7 KB共5页中文简体

3天前29718积分

-

首旅酒店 2024一季报点评:业绩超预期,RevPAR同比持平 东吴证券 2024-04-29(3页) 附下载

附下载")

首旅酒店(600258)投资要点事件:2024年4月28日,首旅酒店发布2024一季报,2024Q1...

746.02 KB共3页中文简体

3天前100218积分

-

普瑞眼科 三项核心业务同步发力,医疗服务网络逐渐完善 国投证券 2024-04-29(6页) 附下载

普瑞眼科(301239)事件:公司发布2023年年度报告和2024年第一季度报告。2023年公司实现...

803.72 KB共6页中文简体

3天前86418积分

-

鹏鼎控股 公司信息更新报告:消费电子行业逐步复苏,公司业绩有望持续改善 开源证券 2024-04-29(4页) 附下载

鹏鼎控股(002938)2024Q1业绩同比显著改善,伴随消费电子行业复苏,维持“买入”评级2024...

832.28 KB共4页中文简体

3天前55818积分