煤炭开采行业周报:近期煤价回落原因分析及后市展望国海证券2023-06-05.pdf

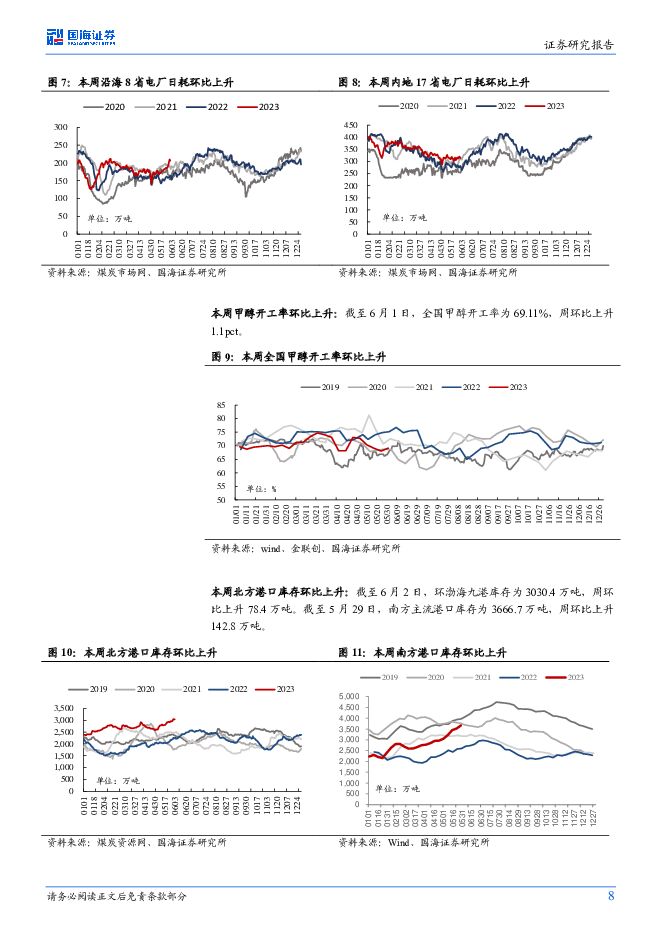

摘要:投资要点: 近两周动力煤价调整速度较快,每周以 100 元/吨左右速度回落, 我们认为主要原因在于三点:( 1) 海外如欧洲、日本等对煤炭需求偏弱,低价进口煤冲击国内市场;( 2)国内非电行业(建材、钢材、化工等)需求弱,产业链价格很难传导;( 3)港口及终端电厂库存偏高。总结来看,价格走弱直接导火线是高库存,而高库存主要是因为海外及国内需求比预期要弱,而非产能端的大幅释放,如果能有经济稳增长措施出台,则煤价的弹性依然较大。临近上周末, 港口煤价回落至 750-770元/吨区间, 下行幅度收窄, 煤炭市场呈现一些企稳迹象, 高温天气来袭下日耗上升明显,电厂及港口库存出现回落, 截至 6 月 1 日,沿海八省库存为 3672.5 万吨,日环比下降 17 万吨,内地 17 省库存为 8299.3 万吨,日环比下降 7 万吨,截至 6 月 2 日,环渤海九港库存为 3030.4 万吨,较近期高位 3045.9 万吨( 5 月 31 日)下降 15.5 万吨。经历了供给侧改革以来持续消化人员与债务等负担,煤炭行业资产质量高,账上现金流充沛,资本开支低、分红比例高,当前煤价已回落至较为安全的区间,煤炭市场呈现一些消化库存等企稳迹象, 建议低位布局煤炭板块,维持行业“推荐”评级。 动力煤股建议关注: 中国神华(长协煤占比高,业绩稳健高分红);陕西煤业(资源禀赋优异,业绩稳健高分红);兖矿能源(海外煤矿资产规模大,弹性高分红标的);中煤能源( 长协比例高,低估值标的);山煤国际(煤矿成本低,盈利能力强分红高);广汇能源(煤炭天然气双轮驱动,产能扩张逻辑顺畅)。 冶金煤建议关注: 潞安环能(市场煤占比高,业绩弹性大); 山西焦煤(炼焦煤行业龙头,山西国企改革标的); 淮北矿业(低估值区域性焦煤龙头,煤焦化等仍有增长空间); 平煤股份(高分红的中南地区焦煤龙头,减员增效空间大)。煤炭+电解铝建议关注: 神火股份(煤电一体化,电解铝弹性标的)。 无烟煤建议关注: 华阳股份(布局钠离子电池,新老能源共振)。动力煤方面: 产地方面, 本周少数煤矿完成月度生产目标而停产,供应有所减少。进口方面,当前中国和印度买家采购意愿一般,未来可关注两国迎峰度夏的用电高峰时期。需求方面,近期全国气温上升明显,中东部不少地区已经出现 35 度以上的高温天气,这早于往年,根据国家气候中心的预测今年高温时长、高温范围较往年偏多。值得注意的是,随着气温逐渐升高,本周沿海电厂日耗持续上涨, 截至 6 月 1 日,沿海八省电厂日耗为 206.3 元/吨,周环比上升 20.4 万吨,同时内地 17 省电厂日耗为 313.5 元/吨,周环比上升 6.8 万吨。得益于日耗的上涨,终端电厂煤炭库存环比有所回落, 截至 6 月 1 日, 沿海八省库存为 3672.5 万吨,日环比下降 17 万吨,内地 17 省库存为 8299.3 万吨,日环比下降 7万吨,港口库存也从高位回落, 截至 6 月 2 日,环渤海九港库存为 3030.4万吨, 较近期高位 3045.9 万吨( 5 月 31 日)下降 15.5 万吨,未来随着日耗逐步上涨,库存对价格的压力将得到缓解。 水电方面,西南地区(三峡水电站等为代表)来水有改善,有待进一步观察。未来可持续关注迎峰度夏对需求拉动情况。炼焦煤方面: 产地方面, 因工作面不正常等因素影响,产量小幅下滑。进口方面,蒙古进口量周环比略有回升,甘其毛都口岸( 5.29-6.1)通关4 天,日均通关量 761 车,周环比增加 135 车;澳洲焦煤到岸价格依然倒挂明显,凸显国内焦煤价格优势, 截至 6 月 1 日,峰景矿硬焦煤价格为 237.7 美元/吨,周环比上升 3.5 美元/吨, 折合国内到岸价约 1962 元/吨左右,而国内京唐港主焦煤最新价格为 1800 元/吨( 截至 6 月 2 日),价格倒挂明显。 需求方面, 焦炭落实第十轮降价,下游焦企采购节奏放缓。考虑到当前下游钢铁开工率处于高位, 同时迎峰度夏前竞争品动力煤价格逐步企稳,我们预计国内焦煤价格探底空间有限。焦炭方面: 生产方面,本周限产焦企开工有所恢复,但受制于利润影响,开工提升有限, 截至 6 月 2 日,国内独立焦化厂( 100 家)焦炉生产率74.7%,周环比上涨 0.3 个 pct。 需求方面, 本周落实第十轮降价,累计降幅 750-850 元/吨,而下游钢价小幅回升, 钢厂利润走扩。当前钢厂仍处于生产旺季, 截至 6月 2日,全国高炉炼铁产能利用率( 247家)89.66%,处历史高位,刚需依然释放。考虑到近期钢厂铁水产量处历史高位, 钢厂盈利环比改善,叠加焦炭厂内库存已有所回落,预计短期内焦炭价格逐步企稳。风险提示: 1)经济增速不及预期风险; 2)政策调控力度超预期的风险;3)可再生能源持续替代风险; 4)煤炭进口影响风险; 5)重点关注公司业绩可能不及预期风险; 6) 测算或有误差,以实际为准。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

煤炭行业周报:年报逐步收官,关注下游需求恢复 山西证券 2024-04-29(20页) 附下载

附下载")

投资要点动态数据跟踪动力煤:价格以稳为主,库存有所增加。煤炭产地安监严格常态化,产地煤炭供应一般。需...

7.82 MB共20页中文简体

2天前44920积分

-

基础化工行业周报:天然橡胶价格回落,制冷剂景气延续上行 国海证券 2024-04-29(68页) 附下载

附下载")

投资要点:2024年4月25日国海化工景气指数为100.58,较4月18日上升0.01。综合考虑化工...

4.74 MB共68页中文简体

2天前45020积分

-

煤炭行业深度报告:火电碳达峰时间或比预期来的更晚 开源证券 2024-04-29(30页) 附下载

电力弹性系数或将保持稳定我国电力弹性系数大致经历过两个阶段,2010-2015年期间二产增速下滑导致...

3.66 MB共30页中文简体

2天前57620积分

-

化工新材料产业周报:星舰预计5月再次试飞,宁德时代发布神行PLUS 国海证券 2024-04-29(34页) 附下载

附下载")

投资要点:核心逻辑新材料是化工行业未来发展的一个重要方向,正处于下游需求迅速爆发阶段,随着政策支持与...

2.96 MB共34页中文简体

2天前36420积分

-

煤炭周报:节前补库释放,煤炭价格反弹 德邦证券 2024-04-29(17页) 附下载

附下载")

投资要点:终端补库偏缓,动力煤价小幅下跌。A)价格及事件回顾:本周北方港动力煤Q5500价格于本周五...

1.83 MB共17页中文简体

2天前53620积分

-

煤炭行业周报:需求边际持续改善,焦煤继续偏强运行 国投证券 2024-04-29(15页) 附下载

行业走势:本周上证指数上涨0.76%,沪深300指数上涨1.20%,创业板指数上涨3.86%,煤炭行...

1.63 MB共15页中文简体

2天前98120积分

-

2024年3月煤炭行业月度数据 国信证券 2024-04-29(23页) 附下载

附下载")

报告摘要煤炭供应数据:20大集团:1-3月,销量日均值710.3万吨,同比减少7.7%;3月日均值7...

979.49 KB共23页中文简体

2天前36420积分

-

通用股份 2023年年报及2024年一季报点评:2024Q1净利润高增,在建项目顺利推进 国海证券 2024-04-29(11页) 附下载

附下载")

通用股份(601500)事件:2024年4月26日,通用股份发布2023年年度报告及一季度报告:20...

1.24 MB共11页中文简体

2天前14518积分

-

万兴科技 2023年年报及2024年一季报点评报告:持续深化AI与产品融合,激发业绩增长新动能 国海证券 2024-04-29(5页) 附下载

附下载")

万兴科技(300624)事件:2024年4月26日,公司发布2023年年报及2024年一季报:1)2...

284.58 KB共5页中文简体

2天前66918积分

-

华阳股份 公司2024年一季报点评报告:煤炭量价致业绩承压,提分红彰显投资价值 开源证券 2024-04-29(4页) 附下载

附下载")

华阳股份(600348)煤炭量价致业绩承压,提分红彰显投资价值。维持“买入”评级公司发布2024年一...

842.16 KB共4页中文简体

2天前50718积分

-

劲仔食品 2024一季报点评:利润弹性十足,向“三年继续倍增”目标迈进 国海证券 2024-04-29(5页) 附下载

附下载")

劲仔食品(003000)事件:2024年4月24日,劲仔食品发布2024年一季报,公司实现营业收入5...

282.47 KB共5页中文简体

2天前32218积分

-

安井食品 2024Q1开门红,提升分红回馈股东报点评 国海证券 2024-04-29(5页) 附下载

附下载")

安井食品(603345)事件:2024年4月26日,安井食品发布2023年年报及2024年一季报。2...

280.43 KB共5页中文简体

2天前37818积分

-

新兴成长行业周报:北京车展热度空前,智驾技术摩拳擦掌 国海证券 2024-04-29(23页) 附下载

投资要点:1)北京车展热度空前,智驾技术摩拳擦掌。2024年4月23日据北京发布公众号报导,4月25...

1.51 MB共23页中文简体

2天前61810积分

-

煤炭行业周报:大秦线提前结束检修,焦炭第三轮提涨落地 华福证券 2024-04-28(17页) 附下载

附下载")

投资要点:投资策略:本周动力煤市场:受安监强度和大秦线检修影响,煤炭生产和发运受到抑制,港口煤调入量...

8.47 MB共17页中文简体

3天前37720积分

-

煤炭行业周报:煤价维持向好态势,煤炭核心价值资产有望再起 开源证券 2024-04-28(28页) 附下载

本周要闻回顾: 铁水日均产量连续四周上行, 业绩披露期临近尾声本周煤炭板块大跌, 分析或主要是由于 ...

3.32 MB共28页中文简体

3天前39920积分

-

煤企一季报利空落地,底部机会值得重点布局煤炭开采 信达证券 2024-04-28(31页) 附下载

本期内容提要:本周产地煤价环比上涨。截至4月26日,陕西榆林动力块煤(Q6000)坑口价795.0元...

1.92 MB共31页中文简体

3天前17520积分

-

煤炭开采行业专题研究:2024Q1主动型基金在煤炭行业持仓比例进一步提升 国海证券 2024-04-26(11页) 附下载

附下载")

投资要点:2024年一季度,主动型基金重仓股中持有煤炭行业股票的市值占比提升至1.47%,环比+0....

1.55 MB共11页中文简体

3天前44420积分

-

煤炭行业周报(4月第5周):下游需求明显好转,焦煤有望继续补库 国信证券 2024-04-28(30页) 附下载

:下游需求明显好转,焦煤有望继续补库 国信证券 2024-04-28(30页) 附下载")

报告摘要1.煤炭板块收跌,跑输沪深300指数。中信煤炭行业收跌7.18%,沪深300指数上涨1.2%...

1.55 MB共30页中文简体

3天前58320积分

-

煤炭行业周报:多重利好因素共振,焦煤价格持续走强 中泰证券 2024-04-28(26页) 附下载

投资要点投资建议:多重利好因素共振,焦煤价格持续走强。本周港口动力煤价格呈现高位波动运行,炼焦煤价格...

1.67 MB共26页中文简体

3天前99820积分

-

煤炭开采行业周报:铁水产量稳增,焦煤行业终端补库需求较强 国海证券 2024-04-28(24页) 附下载

附下载")

投资要点:动力煤一周小结:产地方面,近期煤矿安全检查较严格,叠加月末部分煤矿产量完成,产地少数煤矿停...

6.44 MB共24页中文简体

3天前48620积分