食品饮料行业研究:股东大会&调研反馈,景气攀升势头向好国金证券2023-06-05.pdf

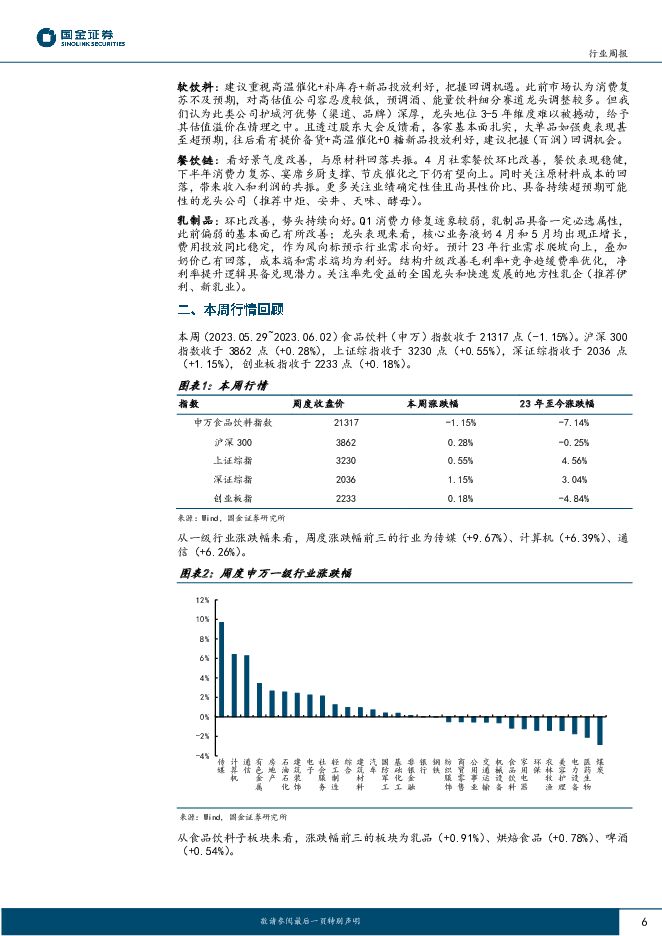

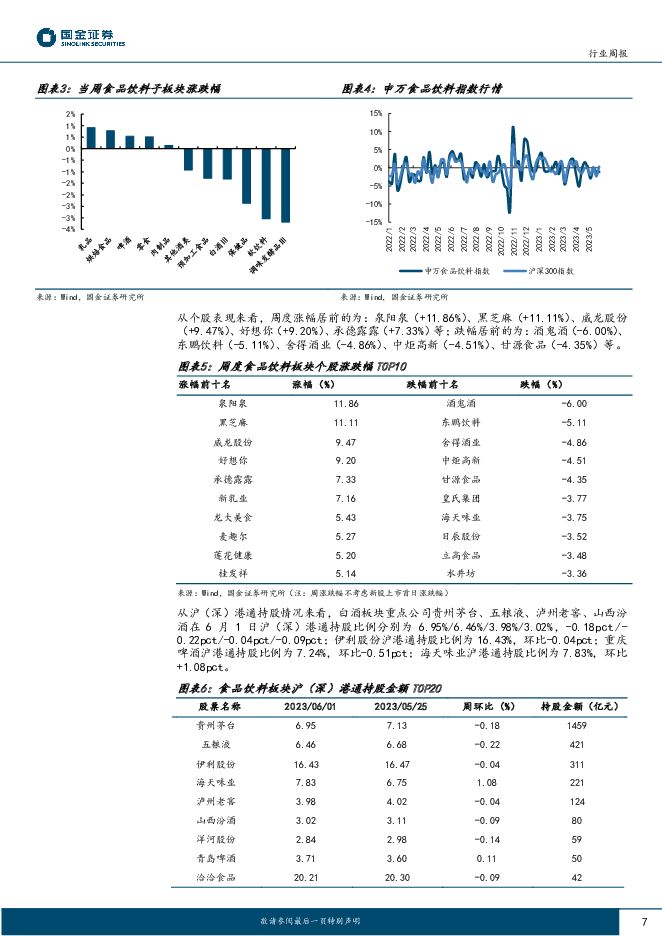

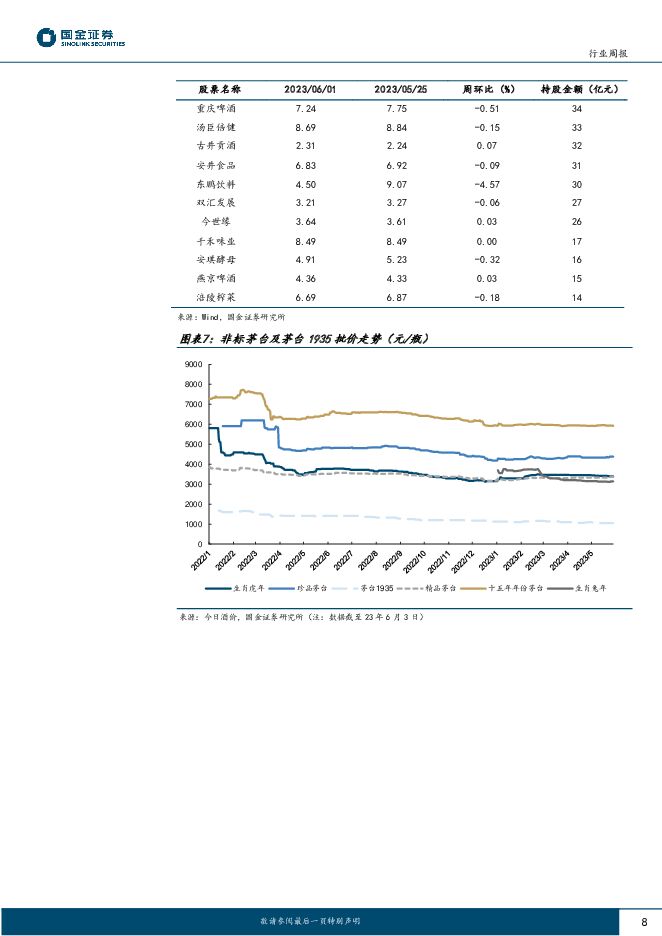

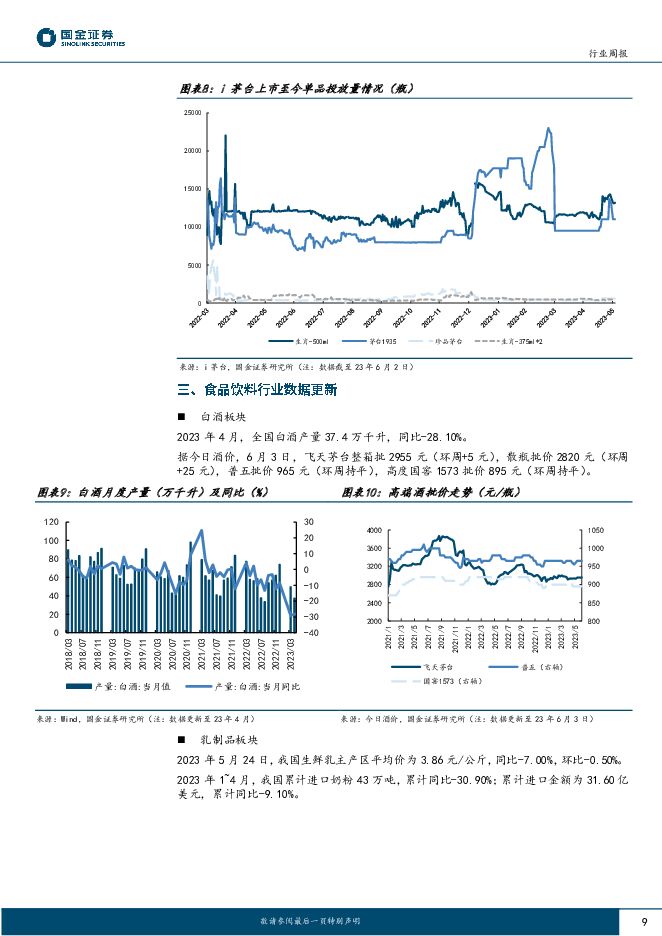

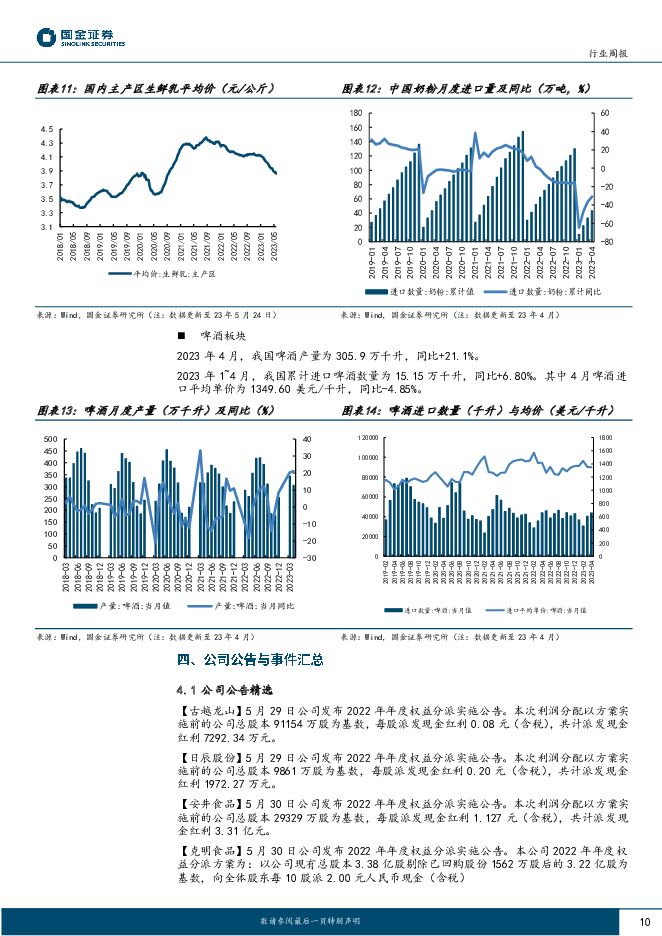

摘要:投资逻辑白酒板块:从近期交流反馈来看,市场对临近的端午&下半年的中秋/国庆动销预期普遍低迷,实际上需求端在稳步恢复中,批价未明显向上的原因主要系历史社会库存去化&部分酒企供给端仍在持续投放。此外,目前对板块底部的认知较强,与22年10月估值锚定比向下空间普遍有限,我们认为低预期下情绪反转可期,短期亦面临端午小旺季&Q2业绩预期的催化,建议底部择机增配。地产酒:本周股东会和调研密集中,大家提问的关注点在于:1)管理层的α能力、战略眼光、量价平衡措施;2)对需求节奏的判断。我们认为:1)当前大部分管理层对当前经济环境认知清晰,坚持良性、理性发展,渠道管理手段和水平提升,具备穿越周期的能力。各家库存改善;从回款进度看,洋河70%左右、今世缘60%(Q2表现超公司预期),古井到端午有70%,全年业绩实现具备保障从批价看,梦6+、4K业内较早开启停货提价,古20焕新提价,洞16、洞20五一前已提价。Q1追求去库存、高周转下短暂牺牲价盘,但淡季价盘已回归良性。2)Q2宴席动销良好,预计后续升学宴仍有望回补,但商务宴请的复苏确实需要更长时间。从业绩角度看,江苏、安徽本身经济具备支撑、韧性强,且部分公司绑定股权激励,自身也在做边际变化,今世缘、古井等业绩有望相对行业跑出超额。啤酒:前期调整较多,本质上是短期数据导致市场对需求、升级进度有担忧。6月后行业将进入高基数,关注点应从销量转为结构、成本、费用。啤酒升级逻辑在消费品中仍具备较强韧劲(空间广、供给端推动),旺季包材采购完成(成本改善确定),而且今年也有望天气不错。1)量:青啤5月-2%(对比21年+4%),4-5月+3%,1-5月+7%;重啤5月个位数增长;华润4-5月+3%多。2)结构:4-5月乌苏正增(疆内带动),青岛主品牌双位数增长,喜力高两位数增长(带动年初至今ASP增速高于7.5%)。3)成本:大麦涨、包材降,预计吨成本华润持平、青岛+1%、重啤逐季改善。休闲食品:行业竞争壁垒较低,新渠道+新产品放量确定性强。1)新一轮渠道变革仍在途中,尚未达到饱和阶段。2)新品一般可借助原有的渠道、品牌资源顺利实现铺货逻辑。我们看好目前赛道中具备多产品+多渠道策略的公司。卤味方面,需求和成本双重改善,且往后看向上修复势能强劲,龙头估值极具性价比,建议把握回调机会。软饮料:建议重视高温催化+补库存+新品投放利好,把握短期回调机会。此前市场认为消费复苏不及预期,对高估值公司容忍度较低,预调酒、能量饮料细分赛道龙头调整较多。但我们认为此类公司护城河优势(渠道、品牌)深厚,龙头地位3-5年维度难以被撼动,给予其估值溢价在情理之中。且透过股东大会反馈看,各家基本面扎实,大单品如强爽表现甚至超预期,往后看有提价备货+高温催化+0糖新品投放利好,建议把握短期回调机会。餐饮链:看好景气度改善,与原材料回落共振。4月社零餐饮环比改善,餐饮表现稳健,下半年消费力复苏、宴席乡厨支撑、节庆催化之下仍有望向上。同时关注原材料成本的回落,带来收入和利润的共振。更多关注业绩确定性佳且尚具性价比、具备持续超预期可能性的龙头公司。乳制品:环比改善,势头持续向好。龙头表现来看,核心业务液奶4-5月均出现正增长,费用投放同比稳定,作为风向标预示行业需求向好。预计23年行业需求爬坡向上,叠加奶价已有回落,成本端和需求端均为利好。结构升级改善毛利率+竞争趋缓费率优化,净利率提升逻辑具备兑现潜力。关注率先受益的全国龙头和快速发展的地方性乳企。风险提示宏观经济下行风险、区域市场竞争风险、食品安全问题风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

消费电子行业研究周报:各大厂商加快芯片开发,持续看好算力投资 天风证券 2024-04-18(27页) 附下载

附下载")

AI:谷歌2024年度云会议:谷歌在其云端AI基础设施中引入了基于Arm的Axion CPU,推出了...

2.09 MB共27页中文简体

1天前220积分

-

食品饮料行业研究:再论千元高端龙头量价策略 国金证券 2024-04-18(19页) 附下载

引言本文主要探讨了千元价位在高集中度、弱复苏β下,头部参与品牌当下营销端采取的量价策略,及对核心单品...

1.98 MB共19页中文简体

1天前020积分

-

金属镍行业研究:银白璀璨,合金领域的未来新星 头豹词条报告系列 头豹研究院 2024-04-18(19页) 附下载

本文介绍了金属镍行业的主要涉及领域、特点和发展趋势。金属镍在不锈钢制造、合金生产、电池制造等领域都有...

1.88 MB共19页中文简体

1天前020积分

-

HTI大众品零售价格跟踪:方便食品折扣力度较上月降低,液态奶及软饮料增加 海通国际 2024-04-18(11页) 附下载

液态奶及软饮料代表产品较3月中旬折扣力度有明显加大。液态奶代表产品的折扣率(实际到手价格/平台标注原...

1.2 MB共11页中文简体

1天前020积分

-

钱江摩托 海外理顺&国内率先出击,大排量摩托车龙头持续发力 国金证券 2024-04-18(4页) 附下载

钱江摩托(000913)业绩简评2024年4月17日公司披露年报,全年实现营收50.98亿元,同比-...

973.63 KB共4页中文简体

1天前018积分

-

科思股份 1Q24业绩符合预期,防晒剂新品加速放量驱动成长 国金证券 2024-04-18(4页) 附下载

科思股份(300856)业绩简评公司4月16日公告4Q23营收6.26亿元、同增21.27%、环比增...

898.44 KB共4页中文简体

1天前018积分

-

龙迅股份 单季度收入再创新高,汽车电子新品持续拓展 国金证券 2024-04-18(4页) 附下载

龙迅股份(688486)业绩简评2024年4月17日,公司发布2024年一季报。1)2023年公司实...

876.43 KB共4页中文简体

1天前018积分

-

乐歌股份 23业绩略超预期,跨境电商+海外仓双轮驱动成长 国金证券 2024-04-18(4页) 附下载

乐歌股份(300729)业绩简评4月17日公司披露23年报,23A营收39亿元(同比+21.6%),...

942.36 KB共4页中文简体

1天前018积分

-

兰石重装 核电订单高增长,完成新材料领域布局 国金证券 2024-04-18(4页) 附下载

兰石重装(603169)事件公司2024年4月17日发布2023年报,23年实现营业收入51.62亿...

771.45 KB共4页中文简体

1天前018积分

-

恒瑞医药 创新驱动强劲,出海布局达成多项里程碑 国金证券 2024-04-18(6页) 附下载

恒瑞医药(600276)业绩简评2024年4月17日,公司发布2023年年度报告以及2024Q1报告...

1.01 MB共6页中文简体

1天前018积分

-

华东医药 医美板块快速增长,创新管线兑现可期 国金证券 2024-04-18(4页) 附下载

华东医药(000963)业绩简评2024年4月17日,公司发布2023年年度报告。2023年公司全年...

904.96 KB共4页中文简体

1天前018积分

-

嘉友国际 业务规模持续增长 业绩同比提升 国金证券 2024-04-18(4页) 附下载

嘉友国际(603871)业绩简评2024年4月17日,嘉友国际发布2023年年度报告。2023年公司...

857 KB共4页中文简体

1天前018积分

-

爱博医疗 集采落地加速放量,收购助力业务布局 国金证券 2024-04-18(4页) 附下载

爱博医疗(688050)2024年4月17日,公司发布2023年年度报告。2023年公司实现收入9....

838.58 KB共4页中文简体

1天前018积分

-

见微知著系列之七十二:产能周期,见底了吗? 国金证券 2024-04-18(21页) 附下载

2024年一季度产能利用率再度“触底”,“设备更新”等政策支持下,产能周期能否开启回升、行业层面如何...

2.36 MB共21页中文简体

1天前015积分

-

汽车及汽车零部件行业研究:电池投资时钟-电池赛道景气度与产能、库存周期 国金证券 2024-04-17(17页) 附下载

附下载")

投资逻辑电池作为周期成长赛道,需求增速、产能和库存周期是产业链基本面的核心影响因素。今年以来,产能利...

2.01 MB共17页中文简体

2天前020积分

-

食品饮料行业酒水饮料周报:批价阶段波动不改平稳趋势,关注财报季催化 天风证券 2024-04-17(14页) 附下载

附下载")

白酒:茅台批价波动不改行业平稳趋势,关注部分酒企业绩超预期机会。本周上半周飞天茅台批价阶段性回落,市...

1.4 MB共14页中文简体

2天前220积分

-

食品饮料周报(24年第14周):茅台批价企稳,建议关注季报行情 国信证券 2024-04-17(20页) 附下载

:茅台批价企稳,建议关注季报行情 国信证券 2024-04-17(20页) 附下载")

核心观点本周食品饮料板块下跌5.61%,跑输上证指数3.98pct。本周食品饮料板块涨幅前五分别为劲...

1.37 MB共20页中文简体

2天前220积分

-

食品饮料行业点评报告:3月社零增速环比放缓,淡季需求季节性波动 开源证券 2024-04-17(4页) 附下载

投资建议:基数抬升和淡季需求波动,社零数据表现平淡,建议关注头部企业2024年3月社零数据和餐饮增速...

598.83 KB共4页中文简体

2天前220积分

-

2024年3月经济数据点评:经济或处于温和复苏初期 国金证券 2024-04-17(11页) 附下载

附下载")

事件:2024年一季度GDP同比5.3%、预期4.9%、前值5.2%。3月,工业增加值当月同比4.5...

1.08 MB共11页中文简体

2天前215积分

-

政策与ESG专题报告:《新国九条解读之退市制度—关于上市公司退市风险》 国金证券 2024-04-17(5页) 附下载

附下载")

事件2024年4月12日,证监会发布《关于严格执行退市制度的意见》。基于此,沪深北三大交易所分别对相...

697.48 KB共5页中文简体

2天前215积分