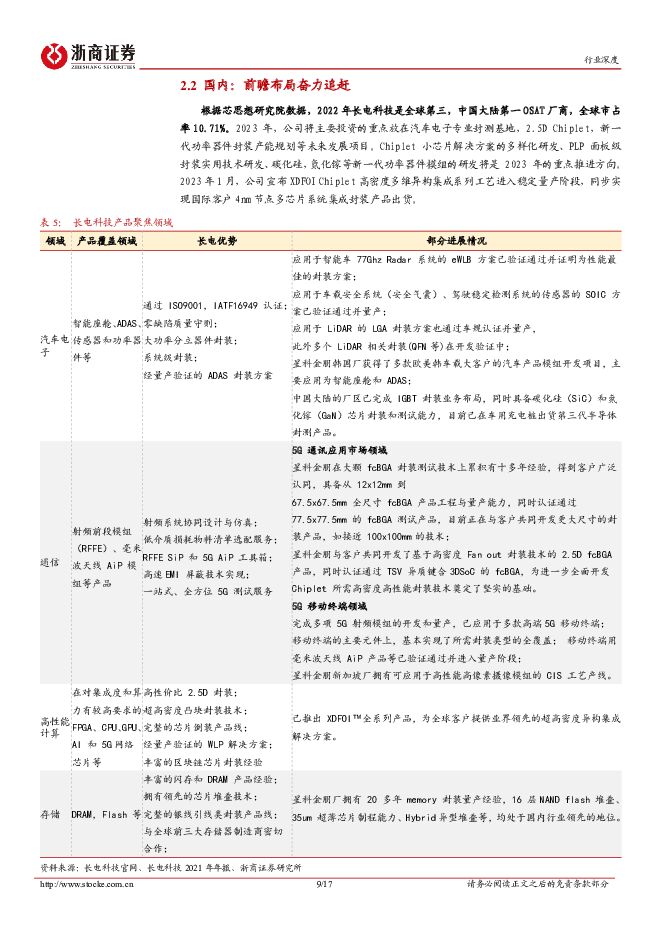

半导体行业深度报告:封测·价值重启(一):Chiplet与周期共振浙商证券2023-06-05.pdf

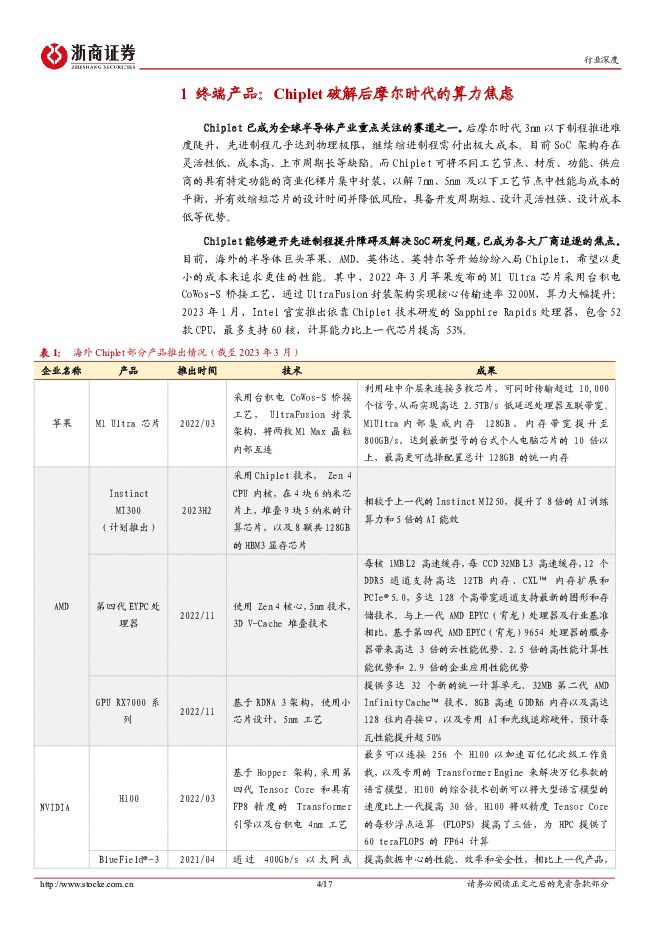

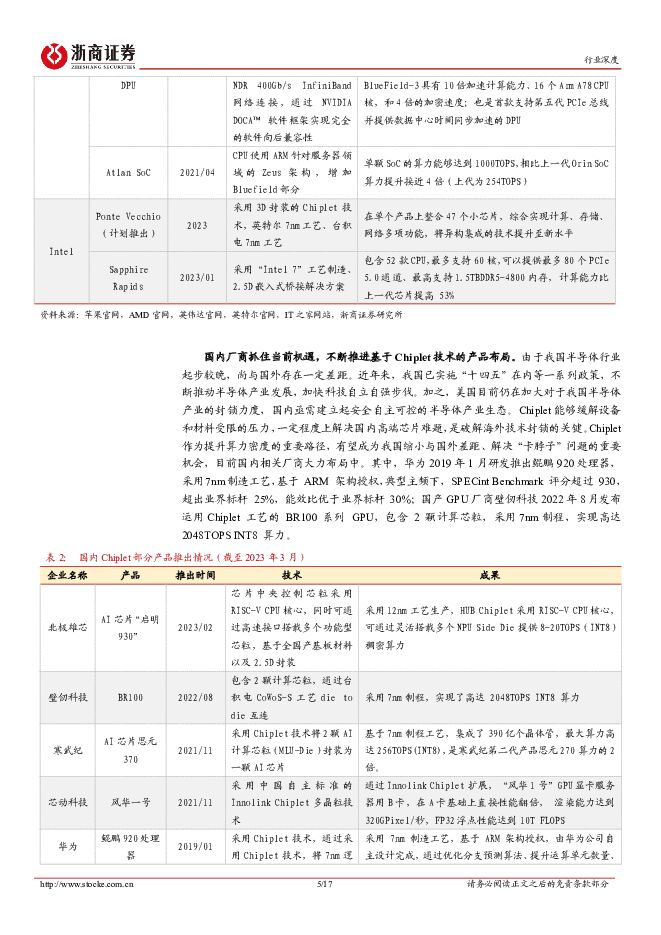

摘要:投资要点Chiplet凭借设计灵活、上市周期短、成本低等优势,成为全球延续“摩尔定律”重要路径之一,也是我国破解海外技术封锁的关键。近年来国际厂商积极推出相关产品,比如AMDMilan-X、英伟达H100、苹果M1Ultra、英特尔SapphireRapids、华为鲲鹏920等。目前,国际Intel、TSMCChiplet技术相对成熟,国内长电、通富已具备量产能力。未来,随着算力需求增加催化Chiplet提速渗透,叠加国内安全自主可控需求,将加速推动我国IC载板、封测、设备等相关产业链环节革新与国产化进程。终端产品:Chiplet破解后摩尔时代的算力焦虑后摩尔时代先进制程开发难度和成本不断攀升,Chiplet工艺能避开先进制程提升障碍和解决SoC研发问题,具备设计灵活、上市周期短、成本低等优势,已成为全球半导体产业重点关注的赛道之一。1)海外:AMD、英伟达、苹果、英特尔等巨头已纷纷入局,并已取得显著成果。其中,Intel依靠Chiplet技术研发推出SapphireRapids处理器,包含52款CPU,最多支持60核,算力比上一代芯片提高53%。2)国内:目前国内华为、北极雄芯等厂商也在不断加速Chiplet产品研发。其中,华为在2019年1月研发推出鲲鹏920处理器,采用7nm制造工艺,基于ARM架构授权,典型主频下SPECintBenchmark评分超过930,超出业界标杆25%,能效比优于业界标杆30%。技术布局:龙头强势入局把握Chiplet时代机遇Chiplet不仅可满足不断增长的芯片性能需求和功能多样化需求,还有望为我国争取芯片发展战略缓冲期。1)国际:国际先进封装巨头Intel、TSMC已拥有相对成熟的Chiplet产能布局,技术领先引领发展。其中,TSMC已推出InFO、CoWoS、SoIC等先进封装技术;Intel已推出EMIB、Foveros、Co-EMIB等。2)国内:长电科技、通富微电等前瞻布局奋力追赶,已具备Chiplet量产能力。其中,长电XDFOIChiplet高密度多维异构集成系列工艺已进入稳定量产阶段,实现国际客户4nm节点多芯片系统集成封装产品出货。通富可为客户提供晶圆级和基板级Chiplet封测解决方案,已为AMD大规模量产Chiplet产品。产业升级:Chiplet加速催化产业链革新随着Chiplet技术生态逐渐成熟,国内厂商通过自重用及自迭代利用技术的多项优势,推动各环节价值重塑。1)IC载板:Chiplet应用将增加芯片封装面积,同时下游高性能、高算力芯片需求增加,均将带动ABF载板用量增加。根据华经产业研究院数据,2019年国产化率约为4%,国产化空间大。国内鹏鼎控股、东山精密、深南电路、兴森科技等纷纷布局载板赛道,同时上游厂商生益科技、华正新材、方邦股份等积极研发推动载板原材料国产化发展。据Prismark数据,2026年全球IC封装基板行业规模为214亿美元,2021-2026ECAGR为8.6%。2)封测技术:Chiplet对封装工艺提出更高要求,将推动先进封装技术整合和芯片测试需求,先进封装将成为未来封测市场的主要增长点。据Yole数据,2026年先进封装全球市场规模为475亿美元,占比达50%,2020-2026ECAGR约为7.7%。3)封测设备:Chiplet技术为保证最后芯片良率,对检测设备的需求将大幅增加。我国大陆测试设备增速高于全球,MIRDATABANK数据显示2021年半导体封装设备国产化率10%,国产替代空间大。据SEMI数据,我国大陆集成电路测试设备市场规模自2015年稳步上升,2020年市场规模为91.35亿元,2015-2020CAGR达29.32%,增速高于全球。风险提示科技领域制裁加剧、先进封装进展不及预期、下游需求不及预期等风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

半导体行业月度报告:半导体行业复苏迹象清晰,多家公司迎来业绩拐点 中国银河 2024-04-30(11页) 附下载

附下载")

核心观点:行业新闻:1)SIA和SEAJ发布行业数据,2024年2月全球半导体销售额和2024年3月...

431.42 KB共11页中文简体

1天前220积分

-

雅克科技 半导体市场稳步复苏,看好全年业绩表现 西南证券 2024-04-30(7页) 附下载

雅克科技(002409)投资要点事件:公司发布2023年报及24年一季报,2023年全年公司实现营业...

1.28 MB共7页中文简体

1天前218积分

-

微导纳米 2023年报&2024年一季报点评:业绩高增,光伏&半导体ALD设备快速放量 东吴证券 2024-04-30(6页) 附下载

附下载")

微导纳米(688147)投资要点业绩高速增长,ALD设备进入收获期:2023年公司实现营业收入16....

597.18 KB共6页中文简体

1天前218积分

-

富创精密 2023年报&2024年一季报点评:盈利能力短期承压,半导体设备零部件国产化趋势持续 东吴证券 2024-05-05(4页) 附下载

附下载")

富创精密(688409)事件:公司发布2023年报及2024年一季报。2023年公司实现营业总收入2...

572.72 KB共4页中文简体

1天前418积分

-

北方华创 23年报及24Q1季报点评:半导体设备平台化布局优势突出,推动业绩持续高速成长 中原证券 2024-05-03(5页) 附下载

附下载")

北方华创(002371)事件:近日公司发布2023年年度报告及2024年一季度报告,2023年公司实...

312.2 KB共5页中文简体

1天前418积分

-

非金属新材料行业研究周报:周内半导体材料涨幅较大,碳纤维开启涨价 天风证券 2024-04-29(22页) 附下载

附下载")

长期观点1、碳纤维:我们认为目前T300大丝束已处于阶段性底部阶段,但考虑到部分公司仍有产能快速释放...

1.39 MB共22页中文简体

7天前70920积分

-

万业企业 2023年报&2024年一季报点评:业绩短期承压,看好半导体设备“1+N”平台化布局 东吴证券 2024-04-29(6页) 附下载

附下载")

万业企业(600641)投资要点受房地产&投资业务影响,业绩出现下滑:2023年公司实现营业收入9....

598.41 KB共6页中文简体

7天前99018积分

-

迈为股份 HJT设备持续确认收入,泛半导体业务加速推进 平安证券 2024-04-29(4页) 附下载

附下载")

迈为股份(300751)事项:公司发布2023年年报和2024年一季报。2023年公司实现营业收入8...

718.09 KB共4页中文简体

7天前92718积分

-

安集科技 业绩表现优异,看好半导体复苏 群益证券 2024-04-29(3页) 附下载

附下载")

安集科技(688019)事件:公司发布2024年一季报,Q1实现营收3.78亿元,yoy+40.51...

429.03 KB共3页中文简体

7天前69718积分

-

英杰电气 半导体业务快速发展,一季度业绩大幅增长 国投证券 2024-04-27(5页) 附下载

附下载")

英杰电气(300820)事件:4月25日公司发布2023年年报及2024年一季报,2023年公司实现...

815.73 KB共5页中文简体

1周前67318积分

-

英杰电气 2023年年报及2024年一季报点评:24Q1保持较高增速,看好泛半导体射频电源放量 东吴证券 2024-04-28(3页) 附下载

附下载")

英杰电气(300820)投资要点事件:公司发布2023年年报及2024年一季报。投资要点24Q1保持...

521.54 KB共3页中文简体

1周前98318积分

-

新莱应材 24Q1业绩同比改善,持续看好半导体设备零部件国产替代 国投证券 2024-04-28(5页) 附下载

附下载")

新莱应材(300260)事件:1.公司发布2023年年度报告,2023年度实现营收27.11亿元,同...

753.58 KB共5页中文简体

1周前53918积分

-

万业企业 2023年年报&2024年一季报点评:凯世通+嘉芯双线发展,半导体业务稳健成长 民生证券 2024-04-28(3页) 附下载

附下载")

万业企业(600641)事件概述:4月27日,万业企业发布了2023年报和2024年一季报,公司20...

681.79 KB共3页中文简体

1周前14218积分

-

新莱应材 2023年年报&2024年一季报点评:业绩符合预期,半导体板块趋势回暖 东吴证券 2024-04-28(3页) 附下载

附下载")

新莱应材(300260)事件:公司发布2023年报及2024年一季报。投资要点业绩符合预期,半导体板...

520.89 KB共3页中文简体

1周前92418积分

-

芯碁微装 业绩持续增长,PCB和泛半导体齐发力 国投证券 2024-04-28(5页) 附下载

附下载")

芯碁微装(688630)事件:芯碁微装发布2023年年报及2024年一季报,2023年实现营收8.3...

881.66 KB共5页中文简体

1周前67018积分

-

精测电子 显示业务承压,半导体业务快速放量 西南证券 2024-04-26(13页) 附下载

附下载")

精测电子(300567)投资要点事件:公司发布2023年年报和2024年一季报。2023年实现营收2...

2.16 MB共13页中文简体

1周前83818积分

-

迈为股份 2023年报&2024年一季报点评:盈利能力逐步修复,泛半导体领域布局打开成长空间 东吴证券 2024-04-26(6页) 附下载

附下载")

迈为股份(300751)投资要点营收规模快速增长,费用前置影响利润增速:2023年公司营收80.9亿...

606.85 KB共6页中文简体

1周前32318积分

-

精智达 收入同比大增,半导体业务进展顺利 国金证券 2024-04-26(4页) 附下载

附下载")

精智达(688627)公司2024年4月25日披露2023年报及24年一季报,23年实现营收6.49...

957.19 KB共4页中文简体

1周前84618积分

-

江丰电子 公司2023年年报业绩点评:收入增长11.89%,发力半导体零部件与第三代半导体 东兴证券 2024-04-26(6页) 附下载

附下载")

江丰电子(300666)事件:2024年4月24日,江丰电子发布2023年年度报告:公司2023年实...

789.95 KB共6页中文简体

1周前14618积分

-

鼎龙股份 2024年一季报点评:1Q24业绩高增长,半导体平台型布局持续推进 民生证券 2024-04-27(3页) 附下载

附下载")

鼎龙股份(300054)事件:2024年4月25日,鼎龙股份发布2024年一季度报告。2024年第一...

655.16 KB共3页中文简体

1周前34518积分