光伏产业链周评(6月第1周):主产业链价格持续下降,组件新签订单降价显著国信证券2023-06-05.pdf

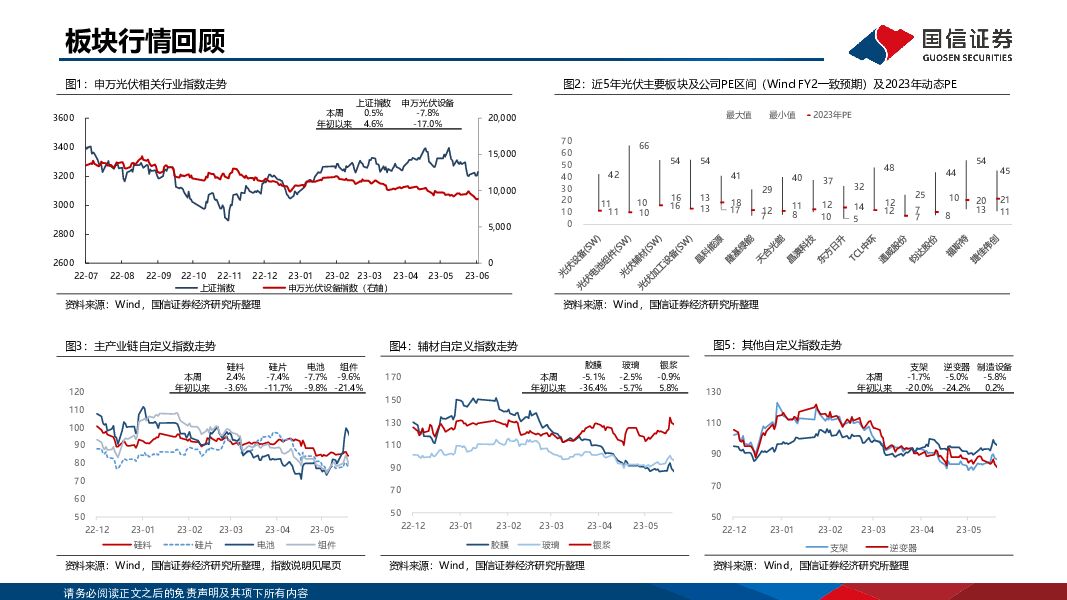

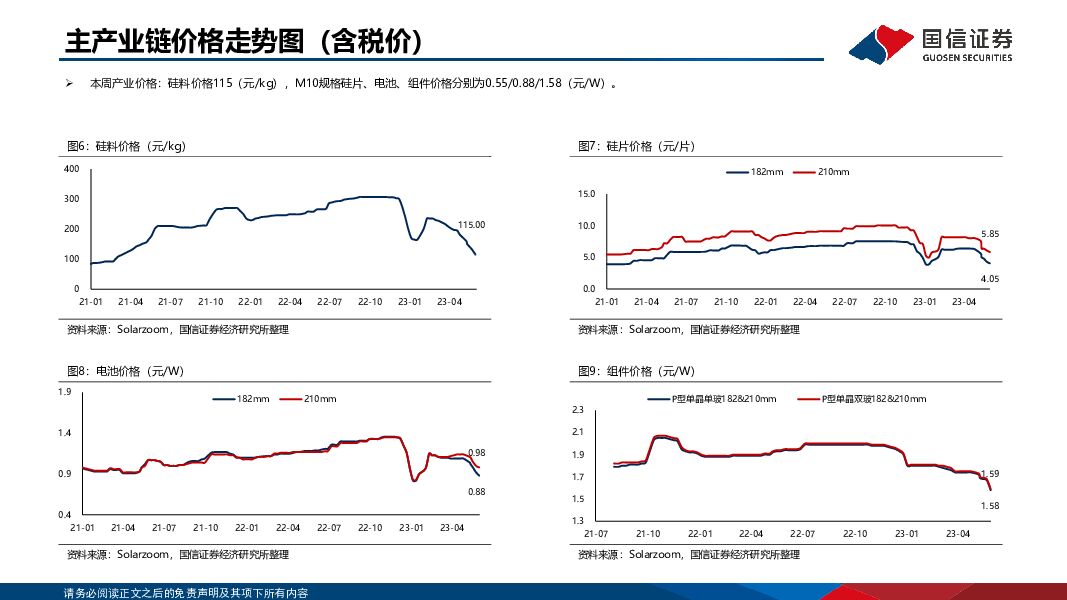

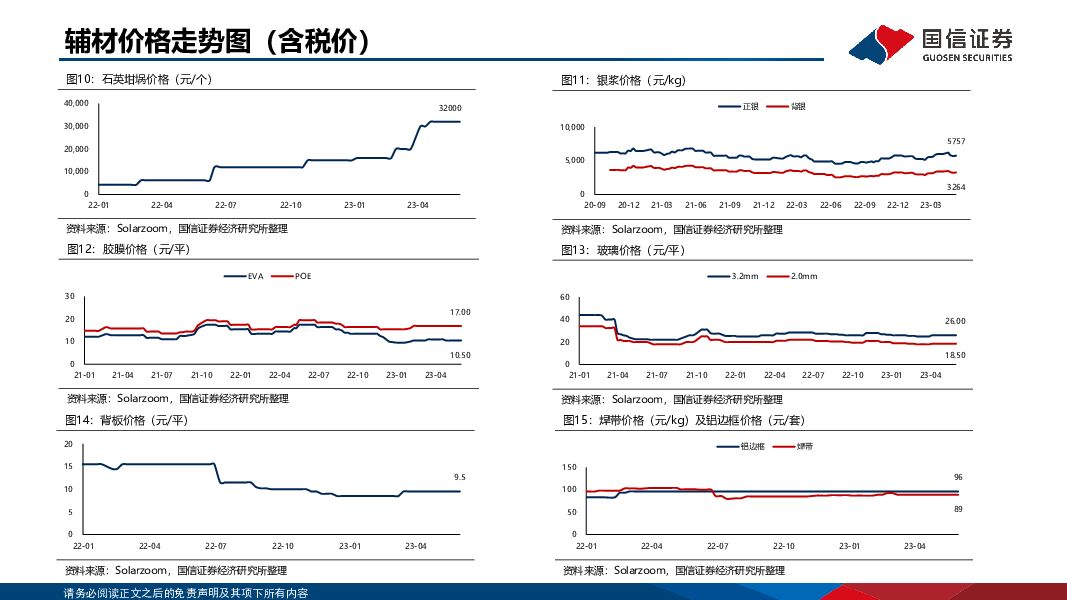

摘要:【 主产业链价格】根据Solarzoom, 本周光伏主产业链成交均价( M10, PERC) :硅料115元/KG( 约合0.318元/W) , 环比-15元/kg( 约合-0.041元/W) ;硅片4.05元/片( 约合0.546元/W) , 环比-0.25元/片( 约合-0.033元/W) ;电池片0.88元/W, 环比-0.04元/W;单玻组件1.58元/W, 环比-0.09元/W。本周硅料/硅片/电池/组件静态单瓦毛利分别为0.170/0.112/0.173/0.039元/W, 环比变化分别为-0.036/+0.002/-0.007/-0.046元/W。根据 Infolink, 本周单玻组件价格为1.62元/W, 二者之间存在一定差异, 主要因为 Solarzoom 统计口径以当期新签订单为主, 而Infolink 统计口径为当期出厂价格, 包括前期签订、 本期执行的相对高价订单。【 辅材价格】硅片端辅材环比变化:石英坩埚环比持平。电池端辅材环比变化:正面银浆+1.3%、 背面银浆+1.3%。组件端辅材环比变化:玻璃、 焊带、 背板、 铝边框价格均环比持平, 胶膜环比持平。部分辅材上游环比变化:外层/中层石英砂环比持平、 粒子价格环比持平。【 投资建议】今年3月以来, 在硅料持续放量跌价的驱动下, 主产业链各个环节陆续传导降价, 目前已经来到组件端。 本周组件新签订单降幅显著, 组件商的静态单 瓦毛利也呈现一定幅度的收缩。 组件大幅降价理论上可以刺激更多行业需求, 后续持续关注国内装机及组件出口数据的验证。 当前时点, 在主产业链降价放量的大趋势下, 我们更加看好供给扩张边际减速的优选辅材环节, 以及N型技术变革中具备领先优势的企业。 建议关注:1) 光伏玻璃环节, 双寡头格局稳固, 二三线企业盈利承压、 扩产意愿有所减弱, 行业产能扩张有望放缓, 而市场份额进一步向龙头聚集, 推荐福莱特, 关注安彩高科;2) 电池环节, N型技术变革的主要环节, 当前N型TOPCon产品供不应求, 较P型存在显著溢价, 推荐N型占比最高的电池商钧达股份;3) 一体化组件商环节, 组件、 硅料直接价差处在较高水平, 支撑中间环节整体盈利能力, 并且一体化厂商在新型电池技术领域具备更强的上下游协同优势, 推荐晶澳科技、 天合光能、 东方日升、 隆基绿能, 以及最早进行N型TOPCon量产的头部一体化组件商, 和正在转型中的通威股份;4) 其他辅材环节, 建议关注银浆环节( 聚和材料) 和胶膜环节( 福斯特、 海优新材、 赛伍技术) 。【 风险提示】 原材料价格下降不及预期, 全球贸易形势变化, 行业竞争加剧, 政策变动风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

食品饮料行业2024年一季度基金持仓分析:食品饮料行业基金重仓占比小幅下滑,非茅白酒获得加配 国信证券 2024-04-24(13页) 附下载

附下载")

核心观点食品饮料行业:1Q24基金重仓食品饮料行业比例13.6%,超配比例略有下滑。1Q24食品饮料...

2.07 MB共13页中文简体

1天前020积分

-

医药生物周报(24年第17周):关注AACR数据发布,欧盟IPI调查事件点评 国信证券 2024-04-24(19页) 附下载

核心观点本周医药板块表现弱于整体市场,医疗服务板块领跌。本周全部A股上涨0.75%(总市值加权平均)...

917.74 KB共19页中文简体

1天前020积分

-

航空运输行业:回归常态化增长,供需状态或趋向紧平衡 国信证券(香港) 2024-04-24(7页) 附下载

1-3月,民航旅客周转量同比2019年连续正增长根据中国民航局的数据,2024年3月,民航旅客周转量...

798.91 KB共7页中文简体

1天前020积分

-

光伏玻璃行业深度报告:供需阶段性改善,龙头竞争优势稳固 平安证券 2024-04-24(24页) 附下载

光伏玻璃为组件重要构成,产品趋于轻薄化。光伏玻璃作为光伏组件重要防护构成,主要采用压延法生产工艺,相...

2.04 MB共24页中文简体

1天前020积分

-

中国中免 一季度高基数下归母净利润同比持平,毛利率有效提升 国信证券 2024-04-24(6页) 附下载

中国中免(601888)核心观点2024年一季度公司归母净利润同比持平,与此前业绩快报一致。一季度,...

965.28 KB共6页中文简体

1天前018积分

-

中国中免 一季度高基数下归母净利润同比持平,毛利率有效提升 国信证券 2024-04-24(6页) 附下载

中国中免(601888)核心观点2024年一季度公司归母净利润同比持平,与此前业绩快报一致。一季度,...

965.28 KB共6页中文简体

1天前018积分

-

亿联网络 下游库存与需求修复,股权激励彰显增长信心 国信证券 2024-04-24(6页) 附下载

亿联网络(300628)核心观点一季度公司下游库存与需求修复。公司发布2023年报及2024年一季报...

629.16 KB共6页中文简体

1天前018积分

-

中国电信 一季度经营稳健,产业数字化双位数增长 国信证券 2024-04-24(7页) 附下载

中国电信(601728)核心观点公司2024年一季度经营稳健。公司2024年一季度营收1345.0亿...

411.68 KB共7页中文简体

1天前018积分

-

亿联网络 下游库存与需求修复,股权激励彰显增长信心 国信证券 2024-04-24(6页) 附下载

亿联网络(300628)核心观点一季度公司下游库存与需求修复。公司发布2023年报及2024年一季报...

629.16 KB共6页中文简体

1天前018积分

-

瑞鹄模具 一季度归母净利润同比增长77%,单季度业绩创新高 国信证券 2024-04-24(9页) 附下载

瑞鹄模具(002997)核心观点公司24Q1归母净利润同比增长77%,单季度业绩创新高。瑞鹄模具20...

1.35 MB共9页中文简体

1天前018积分

-

中国电信 一季度经营稳健,产业数字化双位数增长 国信证券 2024-04-24(7页) 附下载

中国电信(601728)核心观点公司2024年一季度经营稳健。公司2024年一季度营收1345.0亿...

411.68 KB共7页中文简体

1天前018积分

-

瑞鹄模具 一季度归母净利润同比增长77%,单季度业绩创新高 国信证券 2024-04-24(9页) 附下载

瑞鹄模具(002997)核心观点公司24Q1归母净利润同比增长77%,单季度业绩创新高。瑞鹄模具20...

1.35 MB共9页中文简体

1天前018积分

-

新五丰 2023年报点评:业绩由于猪价低迷承压,生猪出栏稳健增长 国信证券 2024-04-24(8页) 附下载

新五丰(600975)核心观点公司2023年归母净利亏损12.03亿元,由于猪价低迷业绩亏损较上年同...

668.61 KB共8页中文简体

1天前018积分

-

新五丰 2023年报点评:业绩由于猪价低迷承压,生猪出栏稳健增长 国信证券 2024-04-24(8页) 附下载

新五丰(600975)核心观点公司2023年归母净利亏损12.03亿元,由于猪价低迷业绩亏损较上年同...

668.61 KB共8页中文简体

1天前018积分

-

祥生医疗 2023年归母净利润增长38%,海外业务快速增长 国信证券 2024-04-24(7页) 附下载

祥生医疗(688358)核心观点2023年业绩增长较快,2024年一季度受2023年同期高基数影响。...

480.86 KB共7页中文简体

1天前018积分

-

天孚通信 高速率产品需求增长显著,积极降本增效 国信证券 2024-04-24(7页) 附下载

天孚通信(300394)核心观点一季度营收和净利润环比基本持平。公司发布2023年报及2024年一季...

610.5 KB共7页中文简体

1天前018积分

-

祥生医疗 2023年归母净利润增长38%,海外业务快速增长 国信证券 2024-04-24(7页) 附下载

祥生医疗(688358)核心观点2023年业绩增长较快,2024年一季度受2023年同期高基数影响。...

480.86 KB共7页中文简体

1天前018积分

-

天孚通信 高速率产品需求增长显著,积极降本增效 国信证券 2024-04-24(7页) 附下载

天孚通信(300394)核心观点一季度营收和净利润环比基本持平。公司发布2023年报及2024年一季...

610.5 KB共7页中文简体

1天前018积分

-

思源电气 新增订单超额完成,海外市场表现亮眼 国信证券 2024-04-24(7页) 附下载

思源电气(002028)核心观点全年业绩稳健增长,现金分红3.1亿元。23年公司实现营收124.60...

588.1 KB共7页中文简体

1天前018积分

-

三未信安 2023年需求承压,密评市场有望逐步复苏 国信证券 2024-04-24(8页) 附下载

三未信安(688489)核心观点23年市场需求低迷,公司整体承压。公司发布2023年报和2024一季...

782.83 KB共8页中文简体

1天前018积分