农林牧渔行业周报:板块已位于底部位置国海证券2023-06-05.pdf

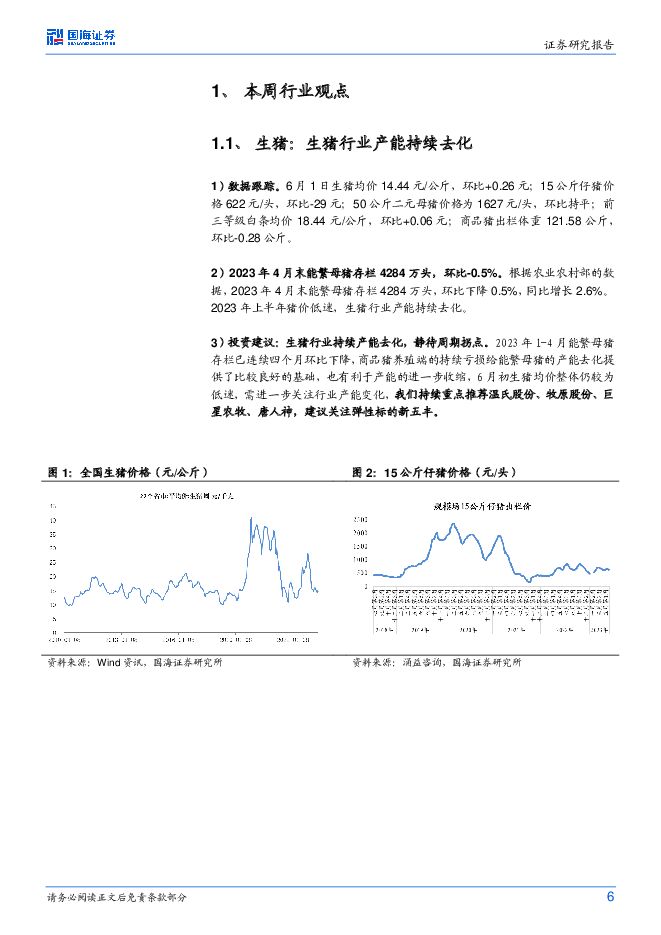

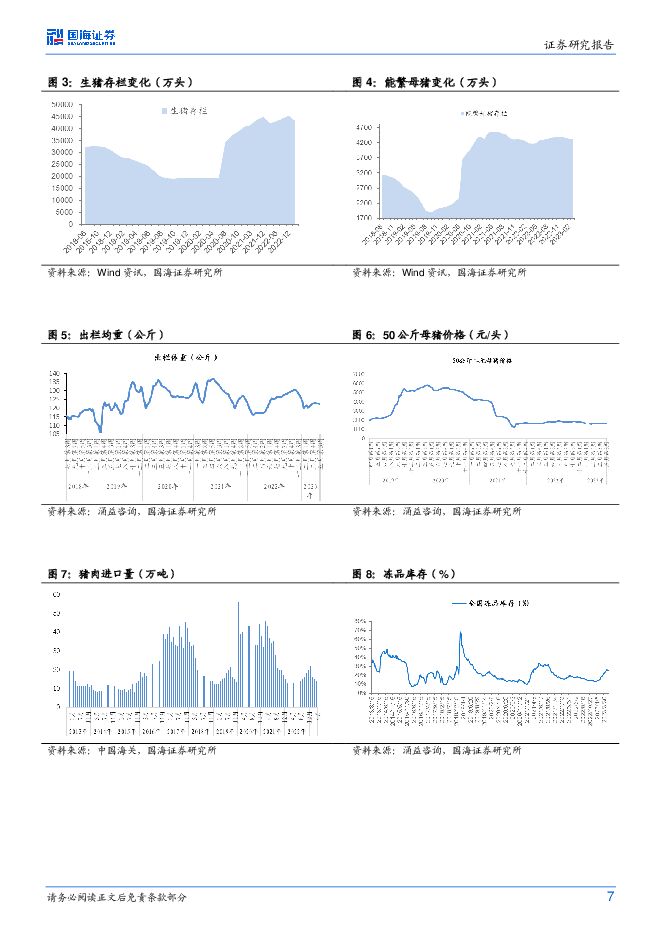

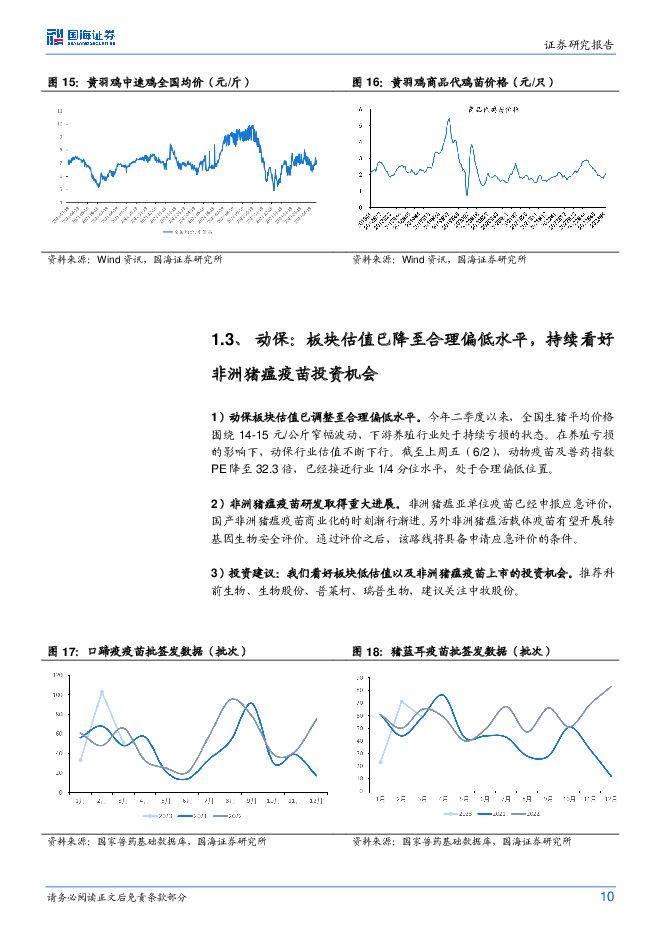

摘要:投资要点生猪: 生猪行业产能持续去化投资建议: 生猪行业持续产能去化,静待周期拐点。 2023 年 1-4 月能繁母猪存栏已连续四个月环比下降,商品猪养殖端的持续亏损给能繁母猪的产能去化提供了比较良好的基础,也有利于产能的进一步收缩, 6 月初生猪均价整体仍较为低迷,需进一步关注行业产能变化, 我们持续重点推荐温氏股份、牧原股份、巨星农牧、唐人神,建议关注弹性标的新五丰。家禽: 周期拐点临近投资建议: 受益于补栏需求的回升和结构性的短缺,商品鸡苗在春节后出现了显著的上涨且稳住在高位,基本面持续超预期。后备父母代在年初以来持续往下走,对应在产父母代存栏很可能在 Q2 迎来向下拐点, 届时板块有望从结构性短缺往系统性短缺方向演绎。行情或将从上游的苗涨价传导至从苗到肉的全产业链涨价的趋势。长期看,国产品种占比逐年提升,进口替代是大势所趋,持续看好具有先发优势的行业龙头, 我们持续重点推荐圣农发展、益生股份,建议关注禾丰股份、民和股份、仙坛股份、春雪食品、益客食品等。黄鸡行业复苏确定性高。 黄鸡行业经历了的持续去化,供给处在低位、需求向上爬坡,板块复苏的确定性高,我们预计今年的价格高点和均价水平都有望超过去年。 2023 年 Q2 基本面有望开启上行趋势。行业的结构决定了产能恢复速度慢,因此周期上行具有持续性。我们持续重点推荐立华股份、温氏股份、湘佳股份。动保:板块估值已降至合理偏低水平,持续看好非洲猪瘟疫苗投资机会投资建议: 我们看好板块低估值以及非洲猪瘟疫苗上市的投资机会。推荐科前生物、生物股份、普莱柯、瑞普生物,建议关注中牧股份。种植: 主要粮食价格回升投资建议: 全球谷物价格维持高位,种子需求保持高景气度。中长期来看,种子法修订有利于行业集中度提升和龙头公司市占率提高,转基因玉米种子商业化进程将持续推进,利好转基因研发布局早储备多的公司。 推荐隆平高科、登海种业,关注苏垦农发。饲料: 2023 年 4 月全国工业饲料产量环比增长 2.9%投资建议:玉米、豆粕等饲料原料价格上涨略挤压饲料加工毛利率,但龙头企业向下游养殖厂转移成本的能力较强,市场份额有望提升。水产饲料、反刍饲料销量有望保持较高增速,关注产品结构向水产饲料调整迅速的头部企业。 推荐海大集团,关注禾丰牧业。宠物:看好宠物国产替代的投资主线投资建议:我们认为国内宠物行业仍处于快速发展的基本面未变,国产替代仍为当期逻辑投资主线。 持续推荐宠物食品板块的中宠股份、佩蒂股份,宠物医疗板块的瑞普生物。行业评级及投资建议 生猪板块当前已处在猪价下行期,产能持续去化,进入左侧投资逻辑;白鸡即将迎来行业拐点,从 2022 年 5 月开始的引种收缩,会逐步传导至产业链中下游,当前父母代苗量已有下行,预计接下来会逐步影响到商品代苗-毛鸡-鸡肉,供给端拐点临近;动保行业处于高景气阶段,新产品上市有望打开行业成长空间,宠物疫苗的渗透率还处于较低水平,“猫三联”疫苗有可能成为国内动保企业弯道超车的突破口;我国头部几家宠物行业企业的上市计划在稳步进行中,头部企业与腰部国产品牌的发展差距或进一步拉大,存量品牌群雄逐鹿,行业格局迎来改善。我们认为随着中国宠物行业不断发展,市场集中度不断提高,宠物行业有望走出具有影响力的国产大品牌,维持“推荐”评级。风险提示 重点关注公司业绩不及预期, 突发事件导致市场行情大幅波动的风险,养殖行业疫病的风险,政策不确定的风险,价格波动的风险,极端天气的风险等

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

农林牧渔行业研究:产能持续去化,重视猪周期投资机会 国金证券 2024-04-22(14页) 附下载

附下载")

行情回顾:本周(2024.4.13-2024.4.19)农林牧渔(申万)指数收于2592.53点(-...

1.75 MB共14页中文简体

1天前220积分

-

农林牧渔行业2024年第15周周报:布局大周期,重视生猪板块投资机会! 天风证券 2024-04-22(15页) 附下载

1、生猪板块:猪价反转趋势不改,重视大周期!1)猪价震荡调整。截至4月20日,全国生猪均价15.06...

1.66 MB共15页中文简体

1天前220积分

-

农林牧渔行业周报:静待周期反转,布局养殖右侧和后周期 国投证券 2024-04-22(13页) 附下载

生猪养殖:短期内猪价难有大幅波动,需关注供需博弈变化价格端:本周生猪均价15.11元/kg,周环比-...

866.93 KB共13页中文简体

1天前020积分

-

天士力 2023年年报点评报告:产品布局丰富,业绩稳定增长 国海证券 2024-04-22(5页) 附下载

天士力(600535)事件:天士力于2024年4月16日发布2023年年度报告:2023年公司实现营...

284.01 KB共5页中文简体

1天前218积分

-

科博达 2023年报及2024一季报点评:营收业绩稳定增长,新业务及海外持续拓张 国海证券 2024-04-22(5页) 附下载

附下载")

科博达(603786)事件:科博达于2024年4月20日发布2023年年报及2024年一季报:202...

281.15 KB共5页中文简体

1天前418积分

-

精锻科技 2023年年报及2024Q1季报点评报告:2023年营收稳定增长,积极开拓产品品类卡位新能源热潮 国海证券 2024-04-22(5页) 附下载

附下载")

精锻科技(300258)事件:2024年4月19日,精锻科技发布2023年年报及2024年Q1季报:...

305.03 KB共5页中文简体

1天前218积分

-

德邦科技 2023年年报点评报告:短期业绩承压,IC封装材料有望放量 国海证券 2024-04-22(12页) 附下载

附下载")

德邦科技(688035)事件:2024年4月20日,德邦科技发布2023年报:2023年公司实现营业...

1.03 MB共12页中文简体

1天前218积分

-

光线传媒 2023年及2024Q1业绩点评:2024Q1业绩如期释放,关注《哪吒2》上线释放弹性 国海证券 2024-04-22(7页) 附下载

附下载")

光线传媒(300251)事件:2024年4月19日,光线传媒公告2023年年报及2024年一季报:(...

581.77 KB共7页中文简体

1天前218积分

-

煤炭开采行业周报:全国3月煤炭产量维持负增长;煤炭价格全方面上涨 国海证券 2024-04-21(25页) 附下载

附下载")

投资要点:2024年4月16日,国家统计局发布2024年3月能源生产情况:煤炭:原煤生产基本稳定,进...

7.38 MB共25页中文简体

2天前220积分

-

2024年良之隆食材电商节评析:餐饮供应链专题报告:餐饮内卷时代,产业链分工协作百花齐放 国海证券 2024-04-19(38页) 附下载

核心提要2024年良之隆展会气氛热烈,参展商及参展观众均创历史新高,餐饮行业供应链重要性凸显2024...

7.17 MB共38页中文简体

2天前220积分

-

新材料产业周报:国内首台大芯片先进封装专用光刻机交付入厂 2024Q1新能源汽车市占率达31.1% 国海证券 2024-04-21(30页) 附下载

附下载")

投资要点:新材料是化工行业未来发展的一个重要方向,正处于下游需求迅速爆发阶段,随着政策支持与技术突破...

3.24 MB共30页中文简体

2天前220积分

-

汽车行业深度报告:奇瑞汽车深度复盘及其产业链梳理-进击的出海龙头 国海证券 2024-04-21(77页) 附下载

核心提要奇瑞汽车发端国企,历经20多年发展,凭借出色的技术积累、产品布局及市场开拓,已发展成为我国销...

3.84 MB共77页中文简体

2天前020积分

-

基础化工行业周报:丙烯酸乙酯、丙烯腈、尿素价格上涨,轮胎及轮胎设备景气延续上行 国海证券 2024-04-21(64页) 附下载

投资要点:2024年4月18日国海化工景气指数为100.57,较4月11日下降0.05。综合考虑化工...

4.88 MB共64页中文简体

2天前220积分

-

农林牧渔行业周报:生猪出栏均重升至126.67公斤,Q1白羽祖代更新29万套 华安证券 2024-04-21(50页) 附下载

附下载")

主要观点:生猪价格周环比跌至14.95元/公斤,生猪出栏均重升至126.67公斤①生猪价格周环比下跌...

2.64 MB共50页中文简体

2天前120积分

-

食品饮料行业周报:烟酒社零数据坚韧,餐饮淡季增速回落 国海证券 2024-04-21(13页) 附下载

投资要点:1、大盘整体上涨,食品饮料板块回暖。上周(2024/4/15-2024/4/19)一级行业...

1.4 MB共13页中文简体

2天前220积分

-

农林牧渔行业周报:能繁去化至低位,猪鸡共振向上积极布局 开源证券 2024-04-21(14页) 附下载

周观察:能繁去化至低位,猪鸡共振向上积极布局生猪:能繁去化至低位,猪价阶段性承压更有利于2024H2...

1.9 MB共14页中文简体

2天前220积分

-

农林牧渔行业点评报告:白鸡价格中枢抬升,猪周期反转受益共振向上 开源证券 2024-04-19(14页) 附下载

白鸡价格中枢抬升,猪周期反转受益共振向上白羽鸡:白鸡价格中枢抬升,猪周期反转受益共振向上。据博亚和讯...

1.73 MB共14页中文简体

2天前220积分

-

农林牧渔行业月报:生猪产能持续去化,生物育种加速推进 中原证券 2024-04-19(15页) 附下载

附下载")

投资要点:行情回顾:农林牧渔行业跑赢对标指数。根据Wind数据统计,2024年3月,农林牧渔(中信)...

1.17 MB共15页中文简体

2天前220积分

-

环保&专精特新周报:关注“设备更新”及“低空经济”两条投资主线 国海证券 2024-04-19(16页) 附下载

附下载")

投资要点:环保观点:政策推动工业领域设备数字化转型和绿色升级1)4月9日,工信部等七部门发布《推动工...

1.41 MB共16页中文简体

2天前220积分

-

新泉股份 深度报告:内外饰发力+海外拓展,迎接新一轮“成长期” 国海证券 2024-04-21(38页) 附下载

附下载")

新泉股份(603179)投资要点:公司内饰业务抓住电动化大趋势,跟随大客户放量,过去三年(2021-...

6.06 MB共38页中文简体

2天前218积分