能源专题研究:夏季高温预期下,动力煤可以更乐观一些国金证券2023-06-05.pdf

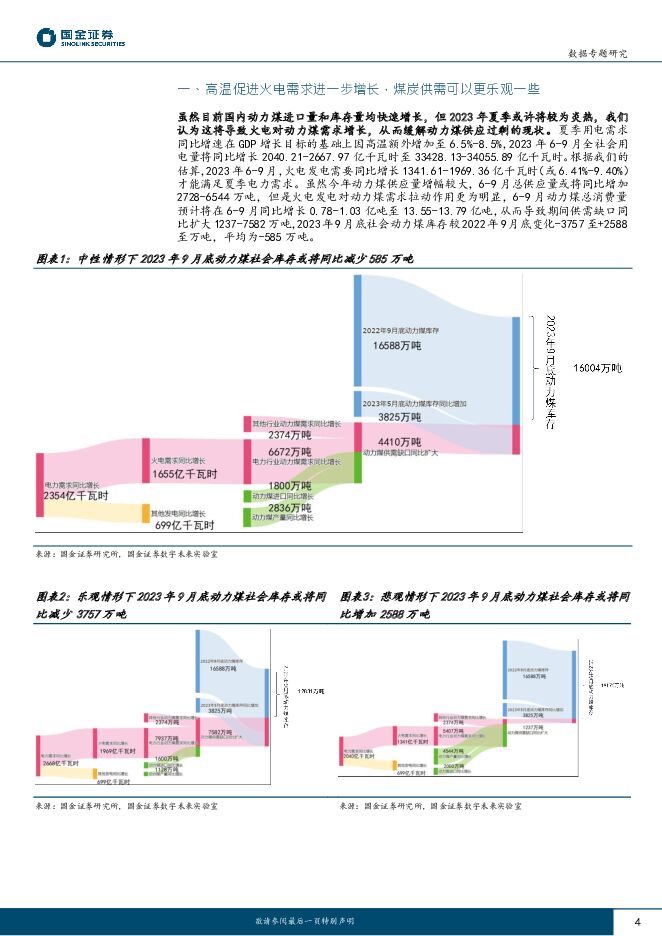

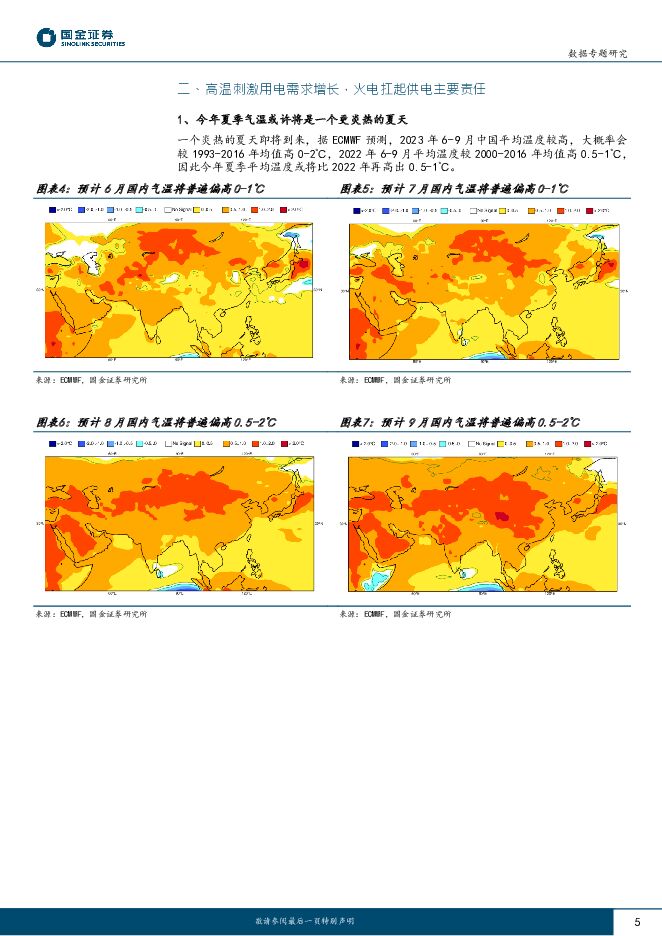

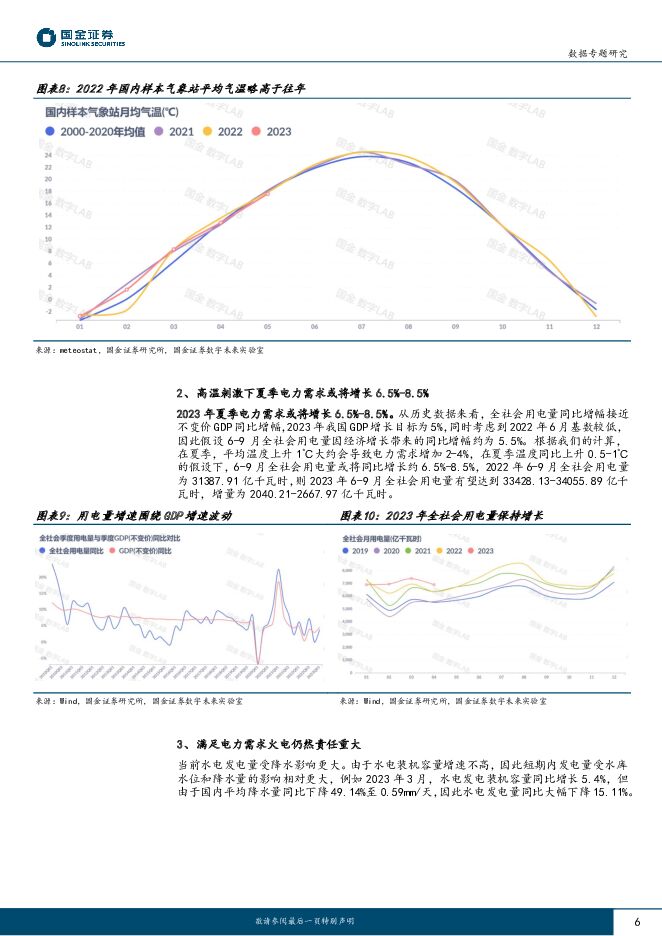

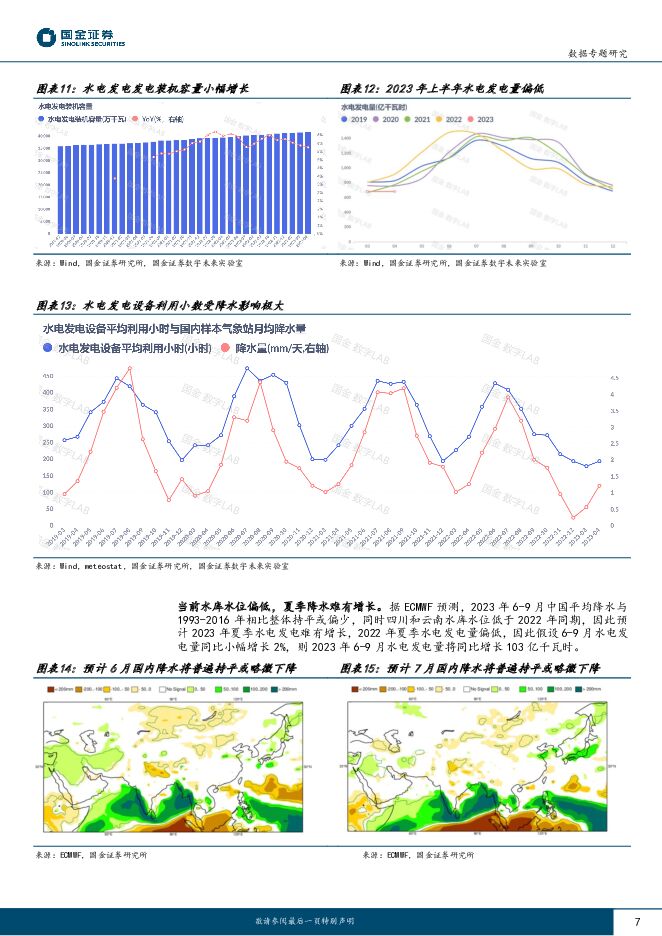

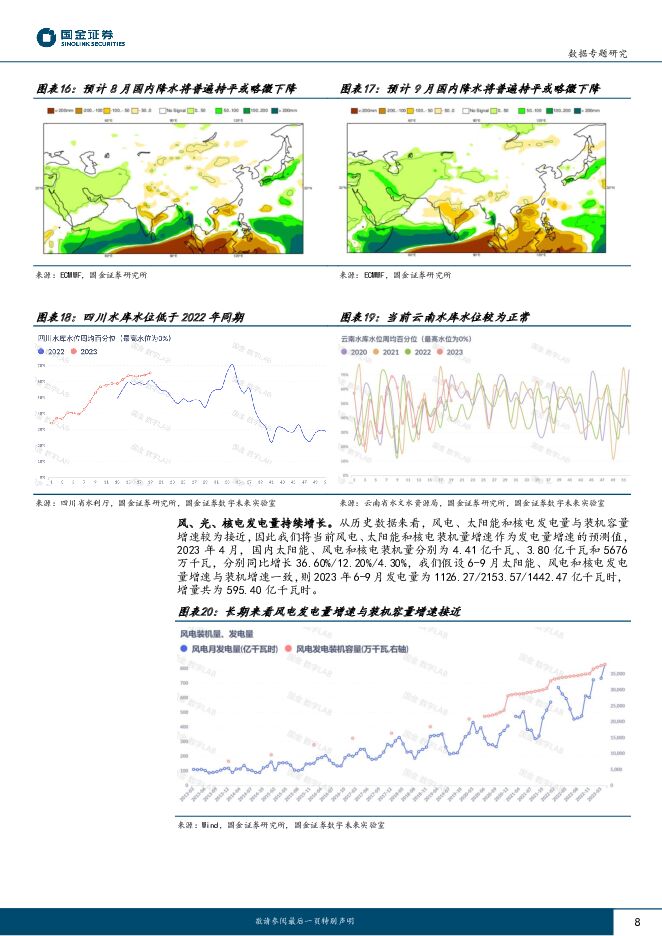

摘要:炎热夏季来袭,火电需扛起供电重任随着炎热的夏季到来,我们预期气温将刺激电力需求同比额外增长 1-3%。 我们将今年夏季的电力需求增速分成了由经济增长和气温上升带来的两部分。根据历史数据,全社会用电量增速通常围绕不变价 GDP 同比增幅上下波动, 2023年我国 GDP 增长目标为 5%, 2022 年 6 月基数仍偏低,因此我们假设 6-9 月由经济增长带来的用电量同比增幅会接近5.5%。根据 ECMWF(欧洲中期天气预报中心)预测数据和往年气温数据, 2023 年 6-9 月国内平均温度或将比 2022 年同期上升约 0.5-1℃,夏季平均温度上升 1℃大约会导致电力需求增加 2-4%,综合经济增长和高温影响,我们预计 2023年 6-9 月全社会用电量或将同比增长 6.5%-8.5%,增量为 2040.21-2667.97 亿千瓦时。面对夏季电力需求增长,火电发电需要同比提升 6.41%-9.40%以满足需求。 我们首先对其他发电方式的发电量进行了估计,把用电需求增量和其他发电方式的发电增量之差作为对火电的需求。水电方面,短期内水电受降水量和水库水位影响较大,当前四川水库水位低于 2022 年同期,且 ECMWF 预计夏季降水量与往年持平或偏少,因此今年夏季水电发电量难有增长,由于 2022 年夏季水电发电量不足,因此假设 6-9 月水电发电量同比小幅增长 2%,增量为 103.20亿千瓦时。风、光、核电长期发电量增速接近装机量增速,把风、光、核电的 4 月累计装机量增速作为发电量的估计,则四类发电量在 6-9 月共将同比增加 698.61 亿千瓦时,为满足电力需求增长,火电发电量需增加 1341.61-1969.36亿千瓦时(或 6.41%-9.40%)。夏季过后动力煤库存仍有降至低位的风险夏季动力煤供应量或将增长+2.19%-5.25%,进口量快速上升。 2023 年 1-3 月中国动力煤产量为 3.16 亿吨,同比增长4.85%, 8 省( 2022 年占全国原煤产量的 82%) 共计划在 2023 年实现原煤产量 38.38 亿吨,同比增长 4.50%,若 2023年动力煤产量增长相同比例,则全年产量将达到 38.72 亿吨, 而按中国煤炭资源网的估计, 2023 年动力煤产量约为38.02 亿吨,按照往年每月的生产节奏, 6-9 月动力煤产量将为 12.41-12.75 亿吨,同比增长 1128.33-4544.18 万吨(或 0.92%-3.70%)。 由于从澳大利亚进口煤炭逐渐恢复,我国动力煤进口量从 3 月开始快速上升,我们预计 6-9 月动力煤进口量每月可同比增加 400-500 万吨,则 4 个月的总进口量将同比增加 1600-2000 万吨(或 93.37%-116.71%),总供应量或将同比增加 2728-6544 万吨(或 2.19%-5.25%)。夏季动力煤需求或将增长 6.09%-8.08%,高于供应增速。 电力行业是动力煤的主要下游,我们假设 2023 年 6-9 月电力行业的动力煤需求增速与火电发电量增速相同,为 6.41%-9.40%,则 6-9 月电力行业动力煤消费量将达到 8.98-9.23亿吨, 同比增长 5407-7937 万吨。 1-3 月动力煤其他下游消费量同比增长 5.48%,若动力煤其他下游行业 6-9 月保持相同增速,则其他行业 6-9月消费量将增长 2374万吨至 4.57亿吨,即动力煤总消费量有望在 6-9月同比增长 0.78-1.03亿吨(或 6.09%-8.08%)。虽然当前煤炭库存较高,但夏季过后库存仍有降至低位的风险。 2023 年 5 月底,我国动力煤社会库存(重点电厂、主流港口、重点煤矿)比 2022 年 5 月底增加约 3825 万吨, 6-9 月动力煤供需缺口同比扩大 1237-7582 万吨计算, 9月底重点电厂、主流港口和重点煤矿动力煤库存较 2022 年 9 月底变化-3757 至+2588 至万吨,平均为-585 万吨, 中性情形下, 2023 年 9 月底库存将降至 2018 年以来仅次于 2021 年同期的规模。风险提示夏季温度低于预期的风险; 其他类型发电高于预期的风险;动力煤供应增速过高的风险;模型存在跟踪误差的风险;模型拟合误差对结果产生影响等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

食品饮料行业研究:再论千元高端龙头量价策略 国金证券 2024-04-18(19页) 附下载

附下载")

引言本文主要探讨了千元价位在高集中度、弱复苏β下,头部参与品牌当下营销端采取的量价策略,及对核心单品...

1.98 MB共19页中文简体

1天前220积分

-

钱江摩托 海外理顺&国内率先出击,大排量摩托车龙头持续发力 国金证券 2024-04-18(4页) 附下载

钱江摩托(000913)业绩简评2024年4月17日公司披露年报,全年实现营收50.98亿元,同比-...

973.63 KB共4页中文简体

1天前218积分

-

科思股份 1Q24业绩符合预期,防晒剂新品加速放量驱动成长 国金证券 2024-04-18(4页) 附下载

科思股份(300856)业绩简评公司4月16日公告4Q23营收6.26亿元、同增21.27%、环比增...

898.44 KB共4页中文简体

1天前218积分

-

龙迅股份 单季度收入再创新高,汽车电子新品持续拓展 国金证券 2024-04-18(4页) 附下载

附下载")

龙迅股份(688486)业绩简评2024年4月17日,公司发布2024年一季报。1)2023年公司实...

876.43 KB共4页中文简体

1天前218积分

-

乐歌股份 23业绩略超预期,跨境电商+海外仓双轮驱动成长 国金证券 2024-04-18(4页) 附下载

乐歌股份(300729)业绩简评4月17日公司披露23年报,23A营收39亿元(同比+21.6%),...

942.36 KB共4页中文简体

1天前118积分

-

兰石重装 核电订单高增长,完成新材料领域布局 国金证券 2024-04-18(4页) 附下载

兰石重装(603169)事件公司2024年4月17日发布2023年报,23年实现营业收入51.62亿...

771.45 KB共4页中文简体

1天前218积分

-

恒瑞医药 创新驱动强劲,出海布局达成多项里程碑 国金证券 2024-04-18(6页) 附下载

恒瑞医药(600276)业绩简评2024年4月17日,公司发布2023年年度报告以及2024Q1报告...

1.01 MB共6页中文简体

1天前218积分

-

华东医药 医美板块快速增长,创新管线兑现可期 国金证券 2024-04-18(4页) 附下载

华东医药(000963)业绩简评2024年4月17日,公司发布2023年年度报告。2023年公司全年...

904.96 KB共4页中文简体

1天前218积分

-

嘉友国际 业务规模持续增长 业绩同比提升 国金证券 2024-04-18(4页) 附下载

嘉友国际(603871)业绩简评2024年4月17日,嘉友国际发布2023年年度报告。2023年公司...

857 KB共4页中文简体

1天前218积分

-

爱博医疗 集采落地加速放量,收购助力业务布局 国金证券 2024-04-18(4页) 附下载

爱博医疗(688050)2024年4月17日,公司发布2023年年度报告。2023年公司实现收入9....

838.58 KB共4页中文简体

1天前218积分

-

见微知著系列之七十二:产能周期,见底了吗? 国金证券 2024-04-18(21页) 附下载

2024年一季度产能利用率再度“触底”,“设备更新”等政策支持下,产能周期能否开启回升、行业层面如何...

2.36 MB共21页中文简体

1天前215积分

-

汽车及汽车零部件行业研究:电池投资时钟-电池赛道景气度与产能、库存周期 国金证券 2024-04-17(17页) 附下载

附下载")

投资逻辑电池作为周期成长赛道,需求增速、产能和库存周期是产业链基本面的核心影响因素。今年以来,产能利...

2.01 MB共17页中文简体

2天前020积分

-

2024年3月经济数据点评:经济或处于温和复苏初期 国金证券 2024-04-17(11页) 附下载

附下载")

事件:2024年一季度GDP同比5.3%、预期4.9%、前值5.2%。3月,工业增加值当月同比4.5...

1.08 MB共11页中文简体

2天前215积分

-

政策与ESG专题报告:《新国九条解读之退市制度—关于上市公司退市风险》 国金证券 2024-04-17(5页) 附下载

附下载")

事件2024年4月12日,证监会发布《关于严格执行退市制度的意见》。基于此,沪深北三大交易所分别对相...

697.48 KB共5页中文简体

2天前215积分

-

A股流动性策略双周报:A股流动性观察 国金证券 2024-04-17(20页) 附下载

1、市场资金面研判: 市场流动性明显收紧近 10 日(3.28-4.12),市场流动性明显收紧,一方...

2.19 MB共20页中文简体

2天前010积分

-

食品饮料行业周报:飞天批价企稳回升,情绪筑底推荐配置 国金证券 2024-04-15(12页) 附下载

附下载")

白酒板块:周内飞天茅台批价波动明显,根据今日酒价,上周末散瓶飞天批价跌破2600至2580元,周二跌...

1.21 MB共12页中文简体

3天前420积分

-

能源周观点:伊朗克制回击,短期油价上涨空间不大 国金证券 2024-04-16(15页) 附下载

附下载")

原油油价展望:伊朗对以色列的回击较克制,短期油价上涨空间较小,布油主连或仍处于95美元/桶以下,由于...

3.89 MB共15页中文简体

3天前320积分

-

轻工造纸行业研究:它博会召开关注头部国产品牌势能提升,纸浆板块罢工结束供给端扰动暂减弱 国金证券 2024-04-15(16页) 附下载

附下载")

行业观点更新家居:内销方面,虽然3月以来渠道经销商调研反馈接单相对较弱,但根据国金数字未来实验室数据...

2.5 MB共16页中文简体

3天前520积分

-

农林牧渔行业研究:如何看待3月能繁母猪存栏数据 国金证券 2024-04-15(13页) 附下载

行情回顾:本周(2024.4.8-2024.4.12)农林牧渔(申万)指数收于2615.02点(-6...

1.78 MB共13页中文简体

3天前020积分

-

咖啡的觉醒年代系列(一):如何看待中国咖啡需求的天花板?国金证券2024-04-14 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

3.01 MB共页中文简体

3天前220积分