轻工造纸行业研究:把握家居底部机会,宠物618国产替代加速推进国金证券2023-06-05.pdf

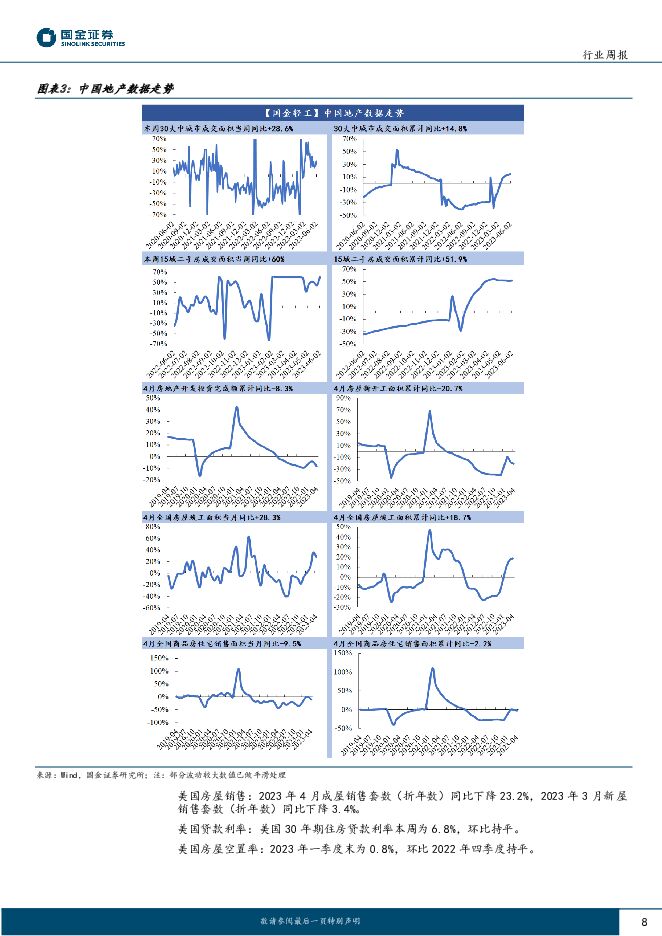

摘要:行业观点更新:家居:我们近期周报中反复提及家居布局机会已再次显现,本周五家居板块迎来反弹,此次反弹除市场博弈或有更多地产政策出台的原因外,也由于前期市场对家居板块整体预期过于悲观,超跌明显,根据渠道调研反馈,预计5月多数家居企业工厂接单依然可实现10-20%增长,在此情况下,悲观预期有所修复。我们认为目前在家居板块各企业估值水平已再次回调至历史低位叠加短期竣工改善将延续的情况下,后续已无需过度悲观,但各企业后续基本面改善幅度的分化也将进一步驱动板块内行情分化。依然需精选个股,一方面建议重点布局客单价提升逻辑更为顺畅的定制家居板块,尤其关注多品类融合推进较快、整装渠道布局领先并且估值已回调至低位的企业,另一方面建议布局具备品类渗透率提升、渠道扩张逻辑的企业,如森鹰窗业等。新型烟草:雾化电子烟板块,本周奥驰亚宣布已完成对NJOY收购,奥驰亚将负责后续NJOY分销,并且目标初始扩张阶段覆盖7万家美国零售店(包含已覆盖店铺),随着NJOY在美国区域的扩张,思摩尔作为NJOY的核心代工商将显著受益。国内市场方面,随着新国标产品持续迭代优化叠加监管机构对非法产品的打击力度加大,国内产业链各环节经营情况Q2起正逐步改善,后续有望呈现逐季提速态势。此外,思摩尔在高研发投入驱动下,HNB、医疗雾化业务有望对公司业绩逐步作出实质性贡献。整体来看,思摩尔在长期成长空间依然明显的情况下,长期布局价值凸显。宠物:618表现靓丽,出口订单见拐点,业绩受益于汇率贬值。618国产品牌表现较优,主要系量增驱动成长,大众/中高端品牌优于超高端外资品牌表现。海外方面,下游去库存基本结束,4月宠物食品出口量价同比/环比双转正,欧洲率先修复且增速较优,日韩增速趋稳,北美出口降幅显著收窄。在海外下游渠道客户去库尾声并稳步开启补库的情况下,订单环比修复进程超预期。造纸:淡季+成本下行,箱板纸价格再度下行关注板块中期格局优化,阔叶浆报价小幅上涨无需担忧,优先关注供需格局较优的细分特种纸赛道投资机会。受煤价/能源成本降低影响,龙头引领箱板纸价格震荡下行,成交价环比下调50-100元/吨,下游受“买涨不买跌”心态库存低位运行,中小纸厂压力较大关注出清。近期Arauco6月阔叶浆报价较5月提涨30美元/吨,主因前期主流纸厂集中囤浆,但我们认为基于供给产能投放节奏,伴随淡季来临,阔叶浆价格或中期低位运行。根据细分纸种供需格局判断后续价格下行幅度:白卡纸>文化纸≈大众消费型特种纸>供需格局更优的特纸,基于盈利弹性释放确定性角度,优选需求稳步修复且供给格局较优的装饰原纸赛道布局。投资建议家居板块:推荐志邦家居(估值较低&零售能力持续验证)、索菲亚(客单价提升逻辑顺畅,估值修复空间较大)、森鹰窗业(铝包木窗渗透率提升叠加新品类开拓,正迎快速发展期)造纸板块:推荐华旺科技(下游需求修复&成本压力缓解,看好盈利修复弹性,外销拓客户&拓品类支撑中期成长)。宠物板块:推荐中宠股份(外销订单超预期转暖,国内高管到位提升渠道、产品运营效率,盈利模型优化可期)。风险因素国内消费恢复不及预期;地产竣工恢复速度低于预期;原材料价格大幅上涨;新品推广不及预期;汇率大幅波动。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

主要消费产业行业研究周报:社零稳健增长,杠杆维持高位 国金证券 2024-04-22(18页) 附下载

附下载")

投资建议社零稳健增长,储蓄率略回落。2024年3月社零同比增长3.1%,一季度累计同比增长4.7%;...

1.87 MB共18页中文简体

1天前020积分

-

农林牧渔行业研究:产能持续去化,重视猪周期投资机会 国金证券 2024-04-22(14页) 附下载

行情回顾:本周(2024.4.13-2024.4.19)农林牧渔(申万)指数收于2592.53点(-...

1.75 MB共14页中文简体

1天前220积分

-

基础化工行业研究:化工关注度明显提升,建议重点关注轮胎和涨价品种 国金证券 2024-04-22(23页) 附下载

本周申万化工指数下跌0.89%,跑输沪深300指数1%。标的方面,轮胎和涨价标的表现强势,微盘股标的...

2.86 MB共23页中文简体

1天前020积分

-

汽车及汽车零部件行业研究:4月电车渗透率突破50%,宁德时代24Q1业绩超预期 国金证券 2024-04-22(11页) 附下载

本周行业主要变化:1)4月19日,氢氧化锂报价9.95万元/吨,与上周持平;碳酸锂报价11.23万元...

1.47 MB共11页中文简体

1天前020积分

-

农业行业周报:本周猪价略有下行,Q1宠物食品出口快增长 中国银河 2024-04-22(15页) 附下载

附下载")

核心观点:本周农业板块表现弱于沪深300:4.15-4.19农林牧渔指数下跌0.86%,在SW一级行...

1.05 MB共15页中文简体

1天前220积分

-

金属与材料行业研究周报:宏观与供应扰动共振,沪铜突破八万元 天风证券 2024-04-22(16页) 附下载

基本金属:宏观多头氛围延续,工业金属维持涨势。1)铜:本周铜价高位震荡,整体价格重心小幅走高,沪铜收...

1.13 MB共16页中文简体

1天前220积分

-

房地产行业研究:基本面静待企稳,政策持续加码中 国金证券 2024-04-22(19页) 附下载

行业点评本周A股地产、港股地产、物业板块均下跌。本周(4.13-4.19)申万A股房地产板块涨跌幅为...

2.3 MB共19页中文简体

1天前220积分

-

建筑材料行业研究周报:大宗品Q2有望走出盈利相对底部,C端建材需求仍较优 天风证券 2024-04-22(7页) 附下载

行情回顾过去五个交易日(0415-0419)沪深300涨1.89%,建材(中信)涨0.5%,除了玻璃...

656.16 KB共7页中文简体

1天前220积分

-

计算机行业研究:国家网络空间部队成立,重视网络安全板块投资机会! 国金证券 2024-04-22(4页) 附下载

事件简评2024年4月19日,中国人民解放军信息支援部队成立大会在北京举行,网络空间部队和信息支援部...

652.23 KB共4页中文简体

1天前220积分

-

CPP薄膜行业研究:环保与性能的融合,可持续发展的绿色选择 头豹词条报告系列 头豹研究院 2024-04-22(18页) 附下载

本文从CPP薄膜的制作方法、分类和特点出发,分析其原料价格、市场竞争和产能供需状况。当前中国CPP薄...

1.98 MB共18页中文简体

1天前220积分

-

公用事业及环保产业行业研究周报:一季度经营数据公告透露了哪些信息? 国金证券 2024-04-22(18页) 附下载

附下载")

行情回顾:本周(4.15-4.19)上证综指下跌0.29%,创业板指下跌1.76%。公用事业板块下跌...

1.45 MB共18页中文简体

1天前220积分

-

粉底液行业研究报告:直播电商模式拉动中国粉底液行业增长,未来有望向男性消费者持续渗透 头豹词条报告系列 头豹研究院 2024-04-22(15页) 附下载

粉底液是一种轻薄易涂抹的化妆品,适合大多数肌肤,尤其是油性皮肤。消费者对某一化妆品品牌认可和信赖后,...

1.69 MB共15页中文简体

1天前220积分

-

非金属新材料行业研究周报:新材料板块回调,周内高纯石英砂价跌 天风证券 2024-04-22(23页) 附下载

长期观点1、碳纤维:我们认为目前T300大丝束已处于阶段性底部阶段,但考虑到部分公司仍有产能快速释放...

1.43 MB共23页中文简体

1天前220积分

-

电力设备与新能源行业研究周报:光伏3月出口强劲,关注季报后β修复,电力设备业绩订单续催化 国金证券 2024-04-22(9页) 附下载

附下载")

光伏&储能:美国对东南亚关税政策进入变动时间窗口,壁垒利润有望长期维持,利好赴美组件厂及东南亚辅材产...

1.16 MB共9页中文简体

1天前220积分

-

赛轮轮胎 行稳致远,寻求创新突破的轮胎龙头 国金证券 2024-04-22(27页) 附下载

赛轮轮胎(601058)投资逻辑:稳定性:依托全面的产品规划和前瞻的海外布局打造竞争优势。公司在成立...

3.42 MB共27页中文简体

1天前218积分

-

振华风光 业绩高增长,持续高研发拓展新产品 国金证券 2024-04-22(11页) 附下载

振华风光(688439)事件2024年4月19日,公司发布23年年报,实现营收13.0亿(同比+66...

1.5 MB共11页中文简体

1天前218积分

-

中际旭创 行业景气度向上,公司处于高增长轨道 国金证券 2024-04-22(4页) 附下载

中际旭创(300308)业绩简评2024年4月21日,公司发布2023年年报及2024年一季报:1)...

985.92 KB共4页中文简体

1天前218积分

-

扬杰科技 4Q23营业收入同比改善,需求逐步复苏有望迎来业绩拐点 国金证券 2024-04-22(4页) 附下载

扬杰科技(300373)2024年4月21日公司披露2023年年度报告,2023年实现营收54.10...

1.06 MB共4页中文简体

1天前218积分

-

固德威 渠道、技术积累深厚,静待春风来 国金证券 2024-04-22(24页) 附下载

固德威(688390)公司简介:公司为全球户储逆变器龙头,2023年国内企业中30KW以下储能逆变器...

3.43 MB共24页中文简体

1天前018积分

-

康恩贝 聚焦主业策略明确,品牌建设成效显著 国金证券 2024-04-22(4页) 附下载

附下载")

康恩贝(600572)2024年4月19日,公司发布2023年年度报告。2023年公司实现收入67....

885.78 KB共4页中文简体

1天前218积分