汽车和汽车零部件行业周报:新势力5月销量环比提升,板块景气度上行民生证券2023-06-05.pdf

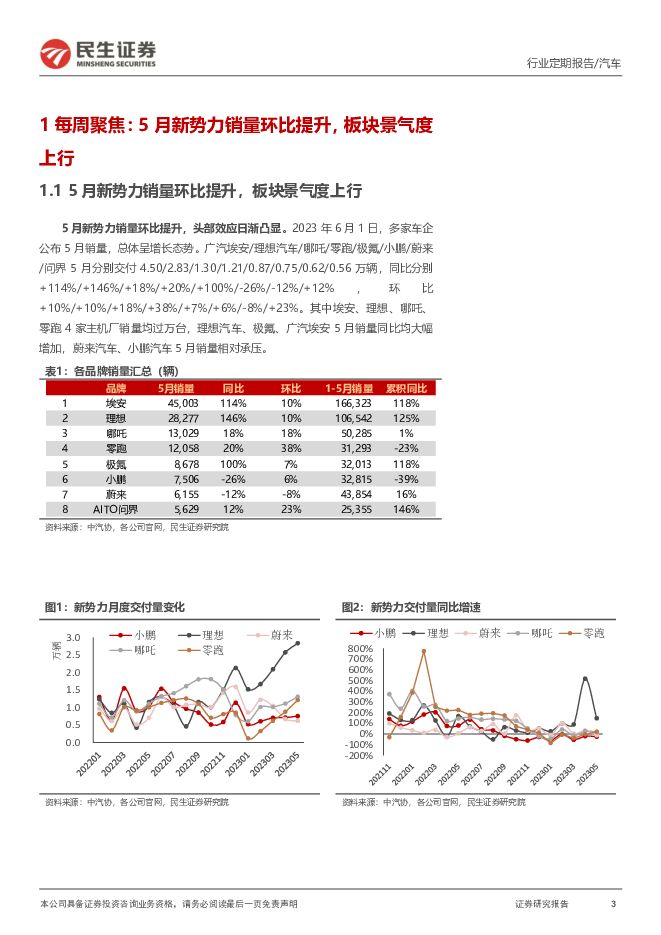

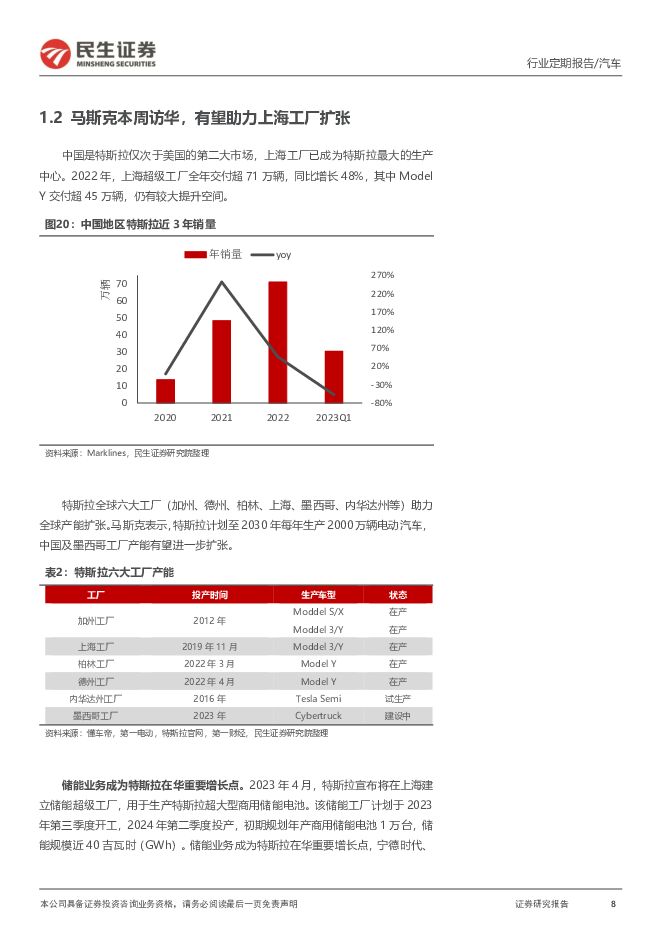

摘要:新势力 5 月销量环比提升,板块景气度上行。 2023 年 6 月 1 日,多家车企公布 5 月销量,总体呈增长态势。广汽埃安/理想汽车/哪吒/零跑/极氪/小鹏/蔚来/问界 5 月分别交付 4.50/2.83/1.30/1.21/0.87/0.75/0.62/0.56 万辆,同比分别 +114%/+146%/+18%/+20%/+100%/-26%/-12%/+12% , 环 比+10%/+10%/+18%/+38%/+7%/+6%/-8%/+23%。其中理想汽车、极氪、广汽埃安 5 月销量同比均大幅增加,理想 L7 连续 2 月实现交付过万,广汽埃安 5月销量再创历史新高。蔚来汽车、小鹏汽车 5 月销量相对承压,随着未来新车及改款车型的上市,小鹏及蔚来的销量有望回升。马斯克本周访华,有望助力上海工厂扩张及中国零部件出口。 中国是特斯拉最重要的海外市场之一,仅次于美国市场,自 2020 年初上海超级工厂投产后,特斯拉在中国的营收开始大幅提升。目前特斯拉共拥有美国加州、德州、中国上海、 德国柏林、墨西哥的超级工厂用于生产特斯拉电动汽车生产。 同时,特斯拉大力发展储能业务,预计于 2023 年第三季度在上海开工建设储能超级工厂,生产超大型商用储能电池。 特斯拉首席执行官马斯克于 5 月 30 日抵达北京,到访上海超级工厂,有望进一步推动: 1)上海整车产能扩张; 2)储能业务建设; 3)人形机器人业务等,助力中国零部件出口。本周汽车板块观点更新:【乘用车板块】数据拐点持续兑现,看好板块估值修复。 主流价格区间重磅新车极氪 X、银河 L7、枭龙 MAX、深蓝 S7 等陆续开启上市,供给端开始强势发力。 随着车型价格逐步稳定,观望情绪消散,行业进入数据加速改善的“蜜月期”,复苏预期强化,有望驱动板块估值修复。基于复苏期确认带来的板块估值修复为主要特征的配置机会,当前时点全面看多整车估值修复,推荐江淮汽车、广汽集团、长安汽车、比亚迪和长城汽车。【零部件板块】 汽车销量环比高增速,多家车企表现优异,叠加政策预期强化,坚定看多具备电动智能化属性的汽车零部件板块。 建议重点关注智能化+热管理+轻量化核心赛道。推荐主线如下: 1)智能驾驶: L3 级智驾驶渗透趋势提速,线控底盘有望复刻过去 5 年电动车渗透率曲线快速放量,率先受益。推荐【线控底盘】龙头公司中鼎股份、亚太股份和拓普集团,建议关注产业链相关公司保隆科技和伯特利; 2)智能座舱:赛道推荐域控制器龙头公司德赛西威、经纬恒润,建议关注均胜电子和华阳集团,推荐座舱人机多模交互的华安鑫创、上声电子和科博达; 3)轻量化:铝价趋稳,赛道高景气度,业绩弹性较大,推荐爱柯迪、瑞鹄模具、万丰奥威、华达科技,建议关注旭升股份、 美利信。 4)华为产业链:推荐华为智选车及安徽汽车产业链相关标的飞龙股份、华依科技, 关注光洋股份、沪光股份。此外,建议关注【传统内外饰智能化升级】赛道的天成自控、星宇股份、福耀玻璃和继峰股份。投资建议: 建议积极布局新一轮汽车复苏下的三阶段反弹中的第二段反弹。风险提示: 汽车行业增长具有不达预期的风险;上游原材料成本涨价超预期风险;芯片供应缓解不及预期的风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

【中泰汽车】低空经济专题报告:值得重视的新质生产力代表—元年或至 中泰证券 2024-04-18(32页) 附下载

附下载")

核心观点为什么低空经济本轮值得重视?1)政策支撑—顶层设计,自上而下:低空经济是战略新兴产业和新质生...

7.76 MB共32页中文简体

1天前020积分

-

【中泰汽车·整车行业格局系列深度研究(2)】北京车展前瞻:基于优质细分车格筛选方法论筛选重点车型 中泰证券 2024-04-18(57页) 附下载

北京车展:市场关注度高,但缺少定量判断各家新车布局的研究方法论目前市场对于北京车展保持高关注度但缺少...

3.41 MB共57页中文简体

1天前020积分

-

汽车行业:汽车以旧换新开启三年新周期 太平洋 2024-04-18(24页) 附下载

复盘历史此前以旧换新和三轮乘用车购置税优惠政策:以旧换新政策。2009年,财政部、商务部等10部门联...

1.58 MB共24页中文简体

1天前020积分

-

汽车行业周报:政策呵护,看好汽车板块投资机会 甬兴证券 2024-04-18(14页) 附下载

行情回顾过去一周(2024/04/08~2024/04/12),申万汽车行业下跌0.76%,表现强于...

1.17 MB共14页中文简体

1天前220积分

-

商业银行研究系列:二永债还有多少挖掘空间? 民生证券 2024-04-18(17页) 附下载

自2021年以来,银行二永债这一品种逐步被市场所认知与参与,成为了市场最热门的兼顾票息和交易的赛道,...

1.02 MB共17页中文简体

1天前120积分

-

汽车行业周报:重磅新车发布:理想L6,问界新M5 太平洋 2024-04-18(14页) 附下载

报告摘要北京车展临近,重磅新车发布:理想L6,问界新M5。近日,华为春季发布会二次发布智界S7,同时...

1.06 MB共14页中文简体

1天前220积分

-

汽车:两车企订单热度回落,车展在即有望迎来拐点 天风证券 2024-04-18(11页) 附下载

附下载")

摘要天风数据团队访问32位汽车从业人员,在4月单周问卷调查中,基于样本数量、代表性的考虑共收集43份...

821.05 KB共11页中文简体

1天前220积分

-

中国卫星 2023年年报点评:采购计划调整影响业绩;重视产品技术研发 民生证券 2024-04-18(3页) 附下载

附下载")

中国卫星(600118)事件:公司2024年04月17日发布了2023年年报,全年实现营收68.8亿...

1.4 MB共3页中文简体

1天前018积分

-

小商品城 2023年年报及2024年一季报点评:打造优质贸易服务生态,1Q24主业利润超预期 民生证券 2024-04-18(3页) 附下载

附下载")

小商品城(600415)业绩简述:1)2023:实现营收113.00亿元/yoy+48.3%,归母净...

953.67 KB共3页中文简体

1天前218积分

-

长安汽车 新能源转型提速 平安证券 2024-04-18(4页) 附下载

长安汽车(000625)事项:公司披露2023年业绩报告,2023年公司实现营业收入1513.0亿元...

773.78 KB共4页中文简体

1天前218积分

-

兴瑞科技 汽车电子业务助推业绩成长,新能源汽零基地投产在即 国投证券 2024-04-18(5页) 附下载

兴瑞科技(002937)事件:公司发布2023年年度报告,全年实现营收20.06亿元,同比增长13....

960.27 KB共5页中文简体

1天前218积分

-

长安汽车 系列点评六:自主经营稳健向上 合资减值轻装上阵 民生证券 2024-04-18(4页) 附下载

附下载")

长安汽车(000625)事件:2023年公司总营收为1,513.0亿元,同比+24.8%;归母净利润...

712.23 KB共4页中文简体

1天前418积分

-

锡业股份 2023年年报点评:业绩符合预期,矿端紧张驱动价格上行 民生证券 2024-04-18(16页) 附下载

附下载")

锡业股份(000960)事件概述:公司发布2023年报。2023年,公司实现营业收入423.59亿元...

1.14 MB共16页中文简体

1天前218积分

-

伟星股份 2023年年报点评:经营情况稳中向好,2023年归母净利同比+14% 民生证券 2024-04-18(3页) 附下载

伟星股份(002003)事件:4月18日,伟星股份发布2023年年度报告。2023年,公司实现营收3...

694.9 KB共3页中文简体

1天前218积分

-

益生股份 2024年一季报点评:供应减量带动苗价上行,一季度环比实现扭亏为盈 民生证券 2024-04-18(3页) 附下载

附下载")

益生股份(002458)事件:公司于4月17日发布2024年一季报,公司2024Q1实现营收6.9亿...

699.07 KB共3页中文简体

1天前218积分

-

移远通信 公司事件点评:车载业务获海外大额订单,未来成长可期 民生证券 2024-04-18(3页) 附下载

移远通信(603236)事件:2024年4月17日,移远通信发布收到项目定点函的公告,收到约为7.4...

674.49 KB共3页中文简体

1天前218积分

-

兴瑞科技 2023年报点评:汽车电子业务超预期高增,看好汽车电装业务长期成长 东吴证券 2024-04-18(3页) 附下载

兴瑞科技(002937)事件:公司发布2023年报整体业绩符合市场预期,汽车电子业务实现高增:202...

524.78 KB共3页中文简体

1天前218积分

-

长安汽车 2023年报点评:Q4业绩符合预期,自主盈利稳健,智电加速转型 东吴证券 2024-04-18(3页) 附下载

长安汽车(000625)投资要点公告要点:公司披露2023年年度报告,2023年全年实现营收1512...

475.91 KB共3页中文简体

1天前218积分

-

肇民科技 2024Q1业绩预告点评:2024Q1归母净利润业绩预告中值同比+82%,汽车业务不断突破 国海证券 2024-04-18(5页) 附下载

附下载")

肇民科技(301000)事件:2024年4月16日,肇民科技发布2024年Q1业绩预告:公司2024...

300.81 KB共5页中文简体

1天前218积分

-

龙迅股份 单季度收入再创新高,汽车电子新品持续拓展 国金证券 2024-04-18(4页) 附下载

附下载")

龙迅股份(688486)业绩简评2024年4月17日,公司发布2024年一季报。1)2023年公司实...

876.43 KB共4页中文简体

1天前218积分