新消费周观点:消费板块波动加大,重点关注消费结构未来变化趋势信达证券2023-06-04.pdf

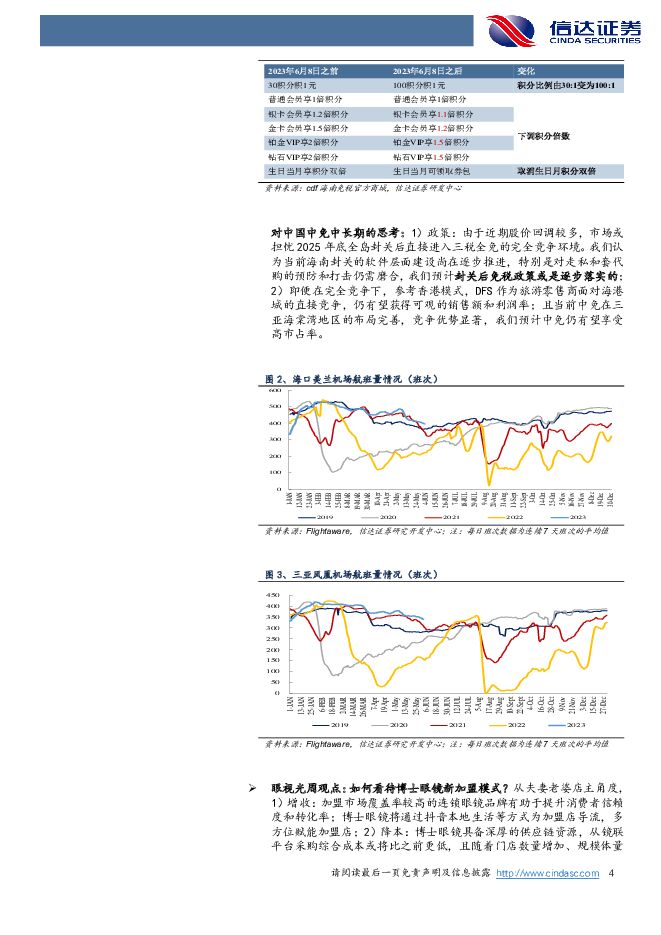

摘要:本期内容提要:消费板块承压,市场信心或较弱。本周(05.29-06.02)TMT等热门板块大涨,而消费板块延续此前低迷走势,8大消费板块中仅社服与轻工上涨,其余板块均继续下跌。整体来看,我们认为由于青年失业率走高、生育率低迷、CPI走低等宏微观问题的困扰,市场对消费板块的信心依然较弱,担心宏微观问题会影响长期消费趋势,因此此前长期逻辑相对清晰的消费龙头标的近期走势尤为疲软,贵州茅台、爱美客、贝泰妮、中国中免、青岛啤酒等龙头股价均在本周跌至阶段性新低。我们认为在这样的市场环境下,市场短期可能更认可有超预期数据兑现且较难证伪的消费标的,对龙头标的长期增长逻辑的担忧则或仍需通过未来宏观预期好转来缓解。重点关注消费结构未来变化趋势。根据短期超预期数据追逐热点也会导致波动加剧,例如本周五在消费板块普涨之时,峨眉山A、黄山旅游大跌超6%,中体产业直接跌停,并不是所有投资者都愿意参与这种高波动行情。我们认为,未来的消费结构或将和疫情以前有所不同,因此消费板块的投资方法也需要改变。例如,在宏观经济增速走低的情况下,居民对未来收入增速预期通常会相应地下降,因此居民消费行为可能会更加理性,主打性价比的线下渠道名创优品、线上渠道拼多多&快手&抖音或将更加受益(或可以参考日本经济泡沫破灭后优衣库、无印良品快速兴起)。医美周观点:医美消费存在一定间隔周期,月度出货数据存在波动可能,但拉长维度以季度衡量则可以看到上游出货依然相对强势,下游机构的表现受到各种因素影响,如:促销活动周期(3月进行了集中促销)、优质医生供给(优质医生排期较满因此机构在相对淡季月份依然有较好表现),单一机构月度数据并不能完全作为行业趋势参考,各种因素叠加抵消后,上游龙头的出货表现更为均衡,5月环比4月表现较往年要好,建议以季为维度观测出货表现,4-5月濡白、少女针已有较好表现,我们预期核心上游公司可能依然会冲刺6月出货,建议关注6月表现。在月度数据表现持续强劲、龙头爱美客PE(TTM)已接近历史低位的情况下,建议积极关注布局机会。随着月度销售数据持续兑现,市场对于医美消费的信心有望继续回升,有望为板块投资情绪提供正面支持、带动行业投资热度提升;后续可关注品牌矩阵丰富,具备明星单品布局的爱美客、华东医药,以及通过“轮廓固定”、“幼态脸”等新概念推动核心产品增长的昊海生科。化妆品周观点:618年中大促:天猫持平,抖音高速增长,国货表现较为亮眼。①618天猫渠道护肤行业增速表现相对较弱,品牌的表现分化明显,而抖音渠道的红利依旧可观。根据青眼情报统计,(数据统计口径为5.26-5.30,后同)天猫618护肤类目同比小幅下滑3.63%,且在护肤品牌预售额TOP5品牌中,仅排名第二的珀莱雅保持同比70%以上的增速,其余4个外资品牌均有不同程度下滑,下滑幅度尤以价格体系相对不稳定的雅诗兰黛为甚(同比-23%),薇诺娜/可复美/夸迪分别实现预售额2.03/1.41/1.20亿元,排名第9/15/18,同比分别+6%/高增长/-46%,可见无论内外资,头部品牌的增长均出现明显分化。抖音渠道中,618预售护肤/彩妆同比分别增长47%/66%,抖音渠道红利依旧可观,其中珀莱雅/薇诺娜分别同比增281%/337%,保持跑赢抖音美妆行业的增速。②受基数、出行需求增长多重因素影响,彩妆板块增速明显优于护肤。在天猫及抖音渠道,彩妆板块的表现均明显好于护肤,或来自于22年同期低基数以及23年对于出行的预期较为强烈进而催化彩妆需求释放,国货头部彩妆品牌实现较好增长,彩棠/花西子/毛戈平在天猫渠道同比分别增长153%/41%/260%,抖音渠道同比分别增长130%/133%/398%。③关注美容仪器细分赛道机会。抖音家用美容仪器赛道实现高速增长(yoy+195%),其中雅萌品牌在抖音渠道GMV超1.5亿元/yoy+688%,排名抖音美妆预售榜TOP1,且雅萌、觅光品牌均进入了天猫美妆行业开门红首日店铺销售额TOP20(统计周期:5.3120点-6.124点),分别排名第12/19,可见消费者在日常皮肤养护、于医美机构进行皮肤保养之外,依然拥有对于使用家用美容仪器进行进阶护肤的需求。虽然因美护板块表现整体偏弱影响,核心化妆品标的的估值有所回调,618部分内资龙头品牌的强势或为市场注入部分信心,核心标的估值有望修复。当前重点关注业绩增长确定性较高的珀莱雅、胶原蛋白行业高景气度之下、核心品牌618表现强势,业绩有望保持较快增长的巨子生物、改善逻辑较为明确的贝泰妮。出行周观点:TOP3酒店集团数据(5.21-5.27):周度Occ72.9%(环比-3.5pct),ADR326元(环比持平),RevPAR238元(环比-5%)。周三周四(5.24-5.25)入住率高点分别为78.2%/78.5%,环比前一周分别下降2.8pct/2.3pct;周三周四ADR分别为334/334元,环比前一周分别提升5/3元。休闲商旅市场数据:休闲市场Occ68.5%(环比-1.4pct),ADR541(环比持平),RevPAR370(环比-2%);商务市场Occ74%(环比-2.0pct),ADR658(环比持平),RevPAR487(环比-2%)。我们预计暑期有望是休闲需求快速释放的窗口,而今年商务市场表现或相对稳健。重点标的:(1)餐饮:重点关注海伦司,百胜中国,同庆楼,建议关注奈雪的茶、九毛九。(2)酒店:重点关注锦江酒店、君亭酒店、金陵饭店,建议关注首旅酒店、华住集团。(3)旅游:重点关注宋城演艺、中青旅、丽江股份、天目湖,建议关注众信旅游、岭南控股、长白山、桂林旅游、复星旅游文化。(4)航空机场:重点关注春秋航空,美兰空港,上海机场,中国国航。免税周观点:海南旅游进入淡季,客流较前期下滑明显:1)航班量:5月27日-6月3日,海口机场及三亚机场航班量环比分别-3%、-3%,同比19年分别为+8%、+20%,同比22年+77%、+115%;2)客流量:5月26日-6月1日,海口机场及三亚机场客流环比分别-6%、-7%,同比22年分别+114%、+185%,相比19年同期分别-1%、+10%。中免会员权益焕新将于2023年6月8日施行:1)中免更新积分政策,下调积分比例、下调积分倍数、取消生日月双倍积分,调整力度较大,我们预计有望助力公司盈利能力实现进一步修复;2)自2023年6月1日起,中免旗下中免日上、浦东机场免税店、虹桥机场免税店、北京T3机场免税店、北京T2机场免税店、北京大兴机场免税店6店亦加入中免会员体系,当前中免会员体系已整合至较完善的程度;3)截至2022年,中免会员总数突破2600万,现有会员基数较为充沛。对中国中免中长期的思考:1)政策:由于近期股价回调较多,市场或担忧2025年底全岛封关后直接进入三税全免的完全竞争环境。我们认为当前海南封关的软件层面建设尚在逐步推进,特别是对走私和套代购的预防和打击仍需磨合,我们预计封关后免税政策或是逐步落实的;2)即便在完全竞争下,参考香港模式,DFS作为旅游零售商面对海港城的直接竞争,仍有望获得可观的销售额和利润率;且当前中免在三亚海棠湾地区的布局完善,竞争优势显著,我们预计中免仍有望享受高市占率。眼视光周观点:如何看待博士眼镜新加盟模式?从夫妻老婆店主角度,1)增收:加盟市场覆盖率较高的连锁眼镜品牌有助于提升消费者信赖度和转化率;博士眼镜将通过抖音本地生活等方式为加盟店导流,多方位赋能加盟店;2)降本:博士眼镜具备深厚的供应链资源,从镜联平台采购综合成本或将比之前更低,且随着门店数量增加、规模体量显著提升、议价能力进一步增强,进货成本有望持续下降。从博士眼镜的角度,轻加盟模式有助于公司快速提升市场覆盖率和产业链话语权,除了加盟费+平台供货收入外,随着模式的逐步跑通,公司或有望获得更多产业链的投资、赋能机会,例如随着眼镜连锁品牌认可度提升,高毛利自有品牌占比有望显著提升等。23Q1线下消费强劲修复,眼视光行业整体景气度向好,整体眼视光板块表现超预期;展望后续,22Q2增速较弱、因而基数相对较低,而当前眼视光行业景气度较旺,我们预计23Q2眼视光行业景气度仍有望维持高位,看好眼视光板块,建议关注:1)爱博医疗:作为角塑板块近年增速较为亮眼的企业,公司有望充分享受行业增长+国产市占率提升带来的业绩快速增长;此外,公司离焦镜等新业务有望在今年逐步放量,短期基本面有望表现优异。2)欧普康视:市场主要担忧公司受集采显著影响业绩增速以及未来市占率的不确定性。我们认为公司布局视光终端业务是具有前瞻性的预判措施,角塑是需要复购的产品,已有的庞大患者基数和口碑亦有望助力市占率稳中有升,在集采降价幅度和进度可控的情况下,实际的影响或将随着终端数量的增加和转化率的提升而有所减弱。3)昊海生科:代理亨泰+高端MyOK+自研童享上月上市,公司在角塑产品线延续了多品牌矩阵的策略,未来有望进一步整合协同销售体系,享受近视防控板块红利;眼镜板块仍然建议关注:1)明月镜片:离焦镜有望享受行业高增长红利的同时,渠道力+品牌力有望助力零售渠道市占率稳定增长,今年有望在医疗渠道发力;2)博士眼镜:线下验配强劲修复,抖音本地生活引流加速增长,收购汉高信息、镜联易购后有望实现市场覆盖率快速提升。黄金珠宝周观点:我们认为黄金珠宝行业景气度仍处上行周期:2022上半年疫后修复力度、速度均好于2020年;2022、2021年累计零售额分别为2019年的116%、117%,行业零售规模较疫情前有进一步增长;2023Q1零售额同增13.6%,实现疫情后较快复苏。我们预计本轮疫情后将现需求回补,体现在2023Q2-Q4逐季修复。黄金保值属性凸显,金饰消费为主流。2023Q1我国黄金首饰消费量189.61吨,同增12%,季度金价同增9%,我们估算黄金首饰消费额同增23%、快于金银珠宝零售额的+13.6%,黄金消费的表现好于钻翠珠宝等其他品类,且此趋势自2018年以来总体延续。2023Q1黄金首饰消费量为2021、2019年同期的112%、101%,在1月上旬仍受疫情影响的情况下,一季度消费量恢复至超越疫情前水平、展现黄金消费高景气度。2017年以来龙头收入增速持续快于行业,23Q1多家公司业绩超预期,拓店为核心驱动力。FY2023(2022.4.1-2023.3.31)周大福珠宝在中国大陆净开店1631家,2022年老凤祥净开店664家、老庙+亚一606家,市占率排名前三的品牌同样保持行业前三的拓店速度。板块对比来看,传统黄金2022年业绩表现更为稳健,2023Q1修复弹性更大。以镶嵌为代表的时尚珠宝类消费仍待修复。我们预计2-3年内渠道仍为核心竞争力,中长期将由门店扩张驱动转向同店增长驱动,品牌力越发重要。当门店数量已达到较高水平、渠道布局相对成熟之时,我们预计品牌将逐步转向存量门店优化调整阶段以谋求同店接力增长。头部品牌周大福、老凤祥除具备门店数量优势以外,在店均销售规模方面同样领先同业,中长期看我们预计龙头优势更加突出。投资建议:展望2023Q2及下半年,板块基本面及估值均有望进一步修复,给予行业“看好”评级。重点标的方面,建议关注具备渠道、产品竞争优势的周大福、老凤祥、周大生、潮宏基、菜百股份。纺织服装周观点:服装方面,当前行业去库存接近尾声,去年市场担心疫情反复,对于消费预期较低,板块调整幅度较大。2022年11月疫情管控调整后优质服装品牌估值持续修复,目前看多数公司已恢复至合理水平。2023年1-2月春节销售旺季结束,且去年收入基数相对较高、北京冬奥会催化运动鞋服需求,1-2月综合看服装鞋帽零售同比个位数增长,疫情放开后服装消费有所修复,3-4月份服装需求表现环比持续提升。23Q2收入基数降低、消费进一步修复,预计公司业绩将继续上行。此外近期具备AI相关应用的服装企业关注度提升,服装企业有望通过AI改造实现产业链底层逻辑变革,打

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

女性消费力洞察报告2024 JLL 2024-04-18(56页) 附下载

附下载")

2023年,《女性消费力洞察报告—她经济,WOMEN的消费》在第三届中国国际消费品博览会(下称“消博...

8.08 MB共56页中文简体

1天前020积分

-

新能源产业趋势跟踪(24年4月上):新兴市场的电池需求有望逐步打开 五矿证券 2024-04-18(50页) 附下载

新能源产业趋势点评(2024年3月30日-2024年4月12日)能源金属锂:4月下旬车展或将提振新能...

2.41 MB共50页中文简体

1天前020积分

-

消费电子行业研究周报:各大厂商加快芯片开发,持续看好算力投资 天风证券 2024-04-18(27页) 附下载

AI:谷歌2024年度云会议:谷歌在其云端AI基础设施中引入了基于Arm的Axion CPU,推出了...

2.09 MB共27页中文简体

1天前220积分

-

2月风光消纳率双双跌破95%,月度及现货电价环比持续下跌—电力行业1-2月月报 信达证券 2024-04-18(27页) 附下载

本期内容提要:月度专题点评:风光消纳率跌破95%意味着什么?1)95%消纳率要求的来源与落实情况:2...

2.23 MB共27页中文简体

1天前020积分

-

社服与消费视角点评3月国内宏观数据:一季度平稳增长,三月社零表现低于预期 中银证券 2024-04-18(7页) 附下载

国家统计局等部门公布了部分24年3月及一季度国内宏观数据。其中,3月社零总额3.9万亿元,yoy+3...

857.14 KB共7页中文简体

1天前220积分

-

产业演进视角看“消费降级”:买方时代,零售、品牌结构重塑 中泰证券 2024-04-18(23页) 附下载

投资要点核心观点:市场热议的“消费降级”有经济周期的影响,但更重要的原因是商品、零售商走向过剩,消费...

1.07 MB共23页中文简体

1天前020积分

-

教育行业专题K12教培:星辰大海,柳暗花明 信达证券 2024-04-18(14页) 附下载

本期内容提要:目前,我国K12大致可分为学历教育以及非学历教育两大类。其中,1)学历教育为小学、初中...

849.55 KB共14页中文简体

1天前120积分

-

2024年3月社零数据点评:三月社零同比增长3.1%,消费复苏平稳推进 国信证券 2024-04-18(6页) 附下载

事件统计局公布3月社零数据,1-3月社零总额12.03万亿元,同比+4.7%;单3月社零总额3.90...

364.95 KB共6页中文简体

1天前020积分

-

宁德时代 技术领先,打造面向消费者的电池品牌 财信证券 2024-04-18(22页) 附下载

宁德时代(300750)投资要点:全球电池龙头,财务表现亮眼:公司是全球电池龙头,2023年以36....

2.96 MB共22页中文简体

1天前018积分

-

科达利 锂电池结构件行业龙头,受益于大圆柱电池量产趋势 国信证券 2024-04-18(32页) 附下载

科达利(002850)核心观点公司是锂电池结构件行业龙头。结构件影响电池安全性能,起到保护作用,20...

2.5 MB共32页中文简体

1天前218积分

-

玉龙股份 聚焦黄金+新能源矿业,走向价值重估之路 信达证券 2024-04-18(5页) 附下载

玉龙股份(601028)事件:公司发布2023年年报与2024年一季报,2023年营收24.24亿元...

559.06 KB共5页中文简体

1天前218积分

-

完美世界 新产品周期崭新开启,困境反转未来可期 信达证券 2024-04-18(6页) 附下载

完美世界(002624)事件:公司发布2023年年度报告。2023年营收77.91亿元,同比增长1....

932.88 KB共6页中文简体

1天前018积分

-

爱博医疗 点评:一季报收入利润高增,隐形眼镜业务放量,玻尿酸进入临床 信达证券 2024-04-18(5页) 附下载

爱博医疗(688050)年报业绩与快报一致:1)23年公司实现营收9.51亿元/同比+64.14%,...

656.84 KB共5页中文简体

1天前018积分

-

华东医药 23年年报点评:再生+HA+肉毒管线布局完善,医美业务盈利贡献能力有望继续提升 信达证券 2024-04-18(5页) 附下载

华东医药(000963)事件:公司发布2023年年报,23年公司实现营业收入406.24亿元/yoy...

595.82 KB共5页中文简体

1天前218积分

-

海汽集团 年报点评:主营业务承压,调整方案后重组稳步推进 信达证券 2024-04-18(5页) 附下载

海汽集团(603069)事件:公司披露2023年年报:1)23年公司实现营收8.42亿元/+13.8...

555.9 KB共5页中文简体

1天前218积分

-

迪普科技 23年收入实现稳健增长,逆势布局奠基未来发展 信达证券 2024-04-18(5页) 附下载

迪普科技(300768)事件:迪普科技发布2023年度报告及2024年一季度报告,2023年,公司实...

336.63 KB共5页中文简体

1天前118积分

-

被低估的产能周期扩张 信达证券 2024-04-18(26页) 附下载

理解产能周期——理论与现实。产能周期是企业产能和设备投资的周期性调整,是经济中一种为期约10年的周期...

1.6 MB共26页中文简体

1天前015积分

-

宏观经济宏观季报:消费和出口推动一季度中国经济顺利实现开门红 国信证券 2024-04-18(13页) 附下载

核心观点2024年4月16-18日国家统计局发布一季度GDP相关数据:1、一季度,国内现价GDP约为...

686.18 KB共13页中文简体

1天前215积分

-

纺织服装双周报(2404期):制造企业回温趋势明朗,品牌消费增长提速 国信证券 2024-04-17(15页) 附下载

:制造企业回温趋势明朗,品牌消费增长提速 国信证券 2024-04-17(15页) 附下载")

核心观点行情回顾:4月至今受市场风格影响,A股、港股纺服板块分别下跌6.0%、5.5%,表现均弱于大...

1.97 MB共15页中文简体

2天前220积分

-

食品饮料行业酒水饮料周报:批价阶段波动不改平稳趋势,关注财报季催化 天风证券 2024-04-17(14页) 附下载

附下载")

白酒:茅台批价波动不改行业平稳趋势,关注部分酒企业绩超预期机会。本周上半周飞天茅台批价阶段性回落,市...

1.4 MB共14页中文简体

2天前220积分