新能源汽车行业系列点评五十五:新势力:交付环比向上头部效应显现华西证券2023-06-02.pdf

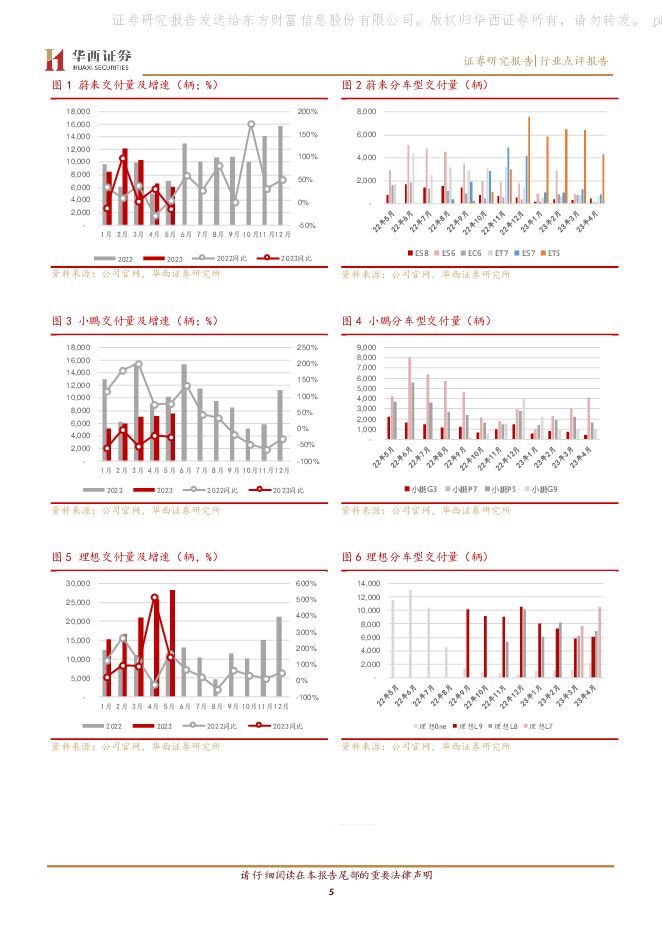

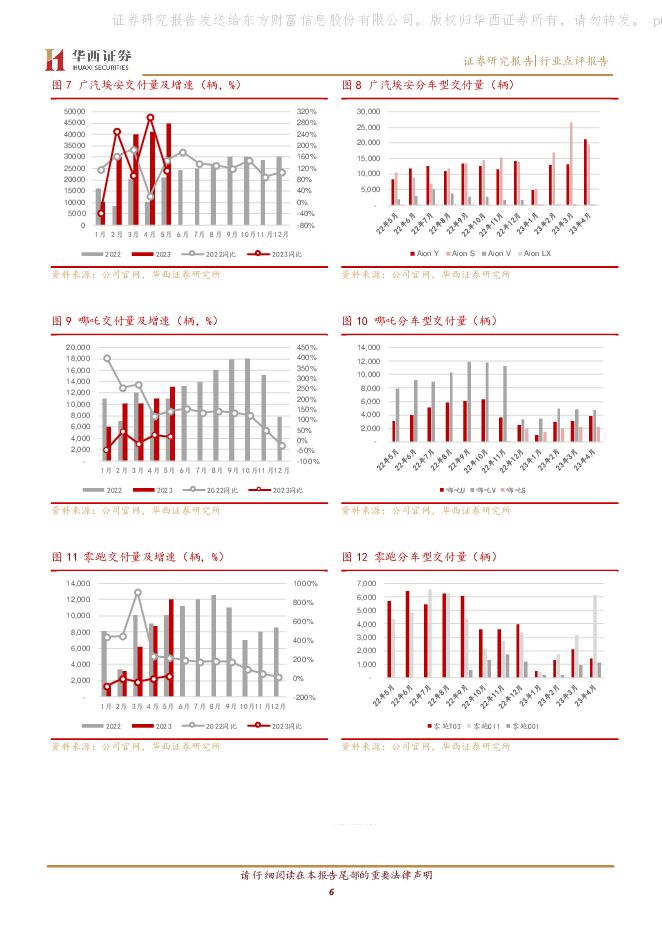

摘要:事件概述:23年5月重点新能源车企交付量发布,据各公司披露数据:广汽埃安45,003辆,同比+113.7%,环比+9.7%;理想28,277辆,同比+146.0%,环比+23.3%;哪吒13,029辆,同比+18.3%,环比+17.6%;零跑12,058辆,同比+19.8%,环比+38.2%;极氪8,678辆,同比+100.4%,环比+7.1%;小鹏7,506辆,同比-25.9%,环比+6.0%;蔚来6,155辆,同比-12.4%,环比-7.6%;问界5,629辆,同比+12.6%,环比+22.8%。分析与判断:车市持续向上终端价格企稳5月开局良好,价格保持平稳。据乘联会数据,23年5月狭义乘用车零售数据预计为173.0万辆,同比+27.7%,环比+6.6%;其中新能源零售预计为58.0万辆,环比+10.5%;渗透率约为33.5%。主要新势力车企除蔚来受产品周期影响外,均实现销量环比上升。价格层面,据乘联会调研,5月中旬乘用车总体市场折扣率为16.9%,整体较上月基本一致。政策层面,5月8日工信部等五部门联合发文,对2023年7月1日前生产、RDE试验报告结果为“仅监测”的车型予以半年销售过渡期,将有效缓解厂商的清库压力;有助于避免短期内市场价格大幅变动、稳定价格走势。同时,国务院常务会议通过新能源汽车下乡实施意见,有望推动新能源汽车加速下沉。因此我们认为车市向好的趋势将持续维持;持续看好电动智能变革所带来的自主崛起。品牌效应强化头部车企稳定向好新能源加速替代、头部效应显现。继上海车展各家车企均重点推动新能源产品亮相后,消费者对新能源产品的接受程度持续提升。我们认为,当前时点是新能源汽车走向大众普及市场的起点,看好新能源车型对于传统燃油汽车的加速替代。在此过程中,头部车企已经形成有利的品牌效应,有望持续获取市场份额。理想:据公司公告,23年5月交付28,277辆,同比+146.0%,环比+23.3%;交付量持续上行再创单月新高。据公司表示,6月公司将力争实现单月3万以上的交付目标。业绩层面,在连续两个季度实现盈利后,据李想表示,5月理想汽车首次实现单月营业收入过百亿。交付数据和业绩表现证明理想平台化多车型战略的成功以及良好的运营节奏,帮助理想销量稳定上行。小鹏:据公司公告23年5月交付7,506辆,同比-25.9%,环比+6.0%,保持上升趋势。据公司CEO何小鹏于23Q1业绩会中表示,P7i的供应链受到了一定扰动,制约了产品的交付;供应问题的改善后,叠加新车型G6将在6月上市,小鹏下半年单月交付量有望重回万辆。蔚来:据公司公告,23年5月交付蔚来6,155辆,同比-12.4%,环比-7.6%;蔚来交付量下降主要受到车型周期影响。改款车型全新ES6于5月底上市并开启交付,起价36.8万元;同时ES8改款也将于6月实现交付。此外蔚来ET5的猎装旅行版也将推出。新车型交付后有望帮助蔚来实现销量恢复。极氪:据公司公告,23年5月交付8,678辆,同比+100.4%,环比+7.1%。新车型方面,定位紧凑型SUV的第三款车型极氪X将于6月开启交付。哪吒:据公司公告,23年5月交付13,029辆,同比+18.3%,环比+17.6%;其中海外交付量为2,042辆,哪吒新车型GT交付1,716辆。零跑:据公司公告,23年5月交付12,058辆,同比+19.8%,环比+38.2%;再度实现月销量破万。其中,C11车系交付超7,100辆,为国产B级新能源SUV的交付冠军。问界:据公司公告,23年5月交付5,629辆,同比+12.6%,环比+22.8%。新品加速推出自主车企崛起产品力加速提升,自主崛起有望。近期多家新势力车企开启新品的亮相和上市,重磅车型包括:蔚来ES6、小鹏G6、极氪X、广汽埃安HyperGT等。我们认为在产品力加持下,23年或为自主崛起的关键之年。头部车企有望凭借高性价比产品重塑行业格局;在中高端市场中与合资产品争夺市场份额。坚定看好在电动智能的大趋势下,优质自主的全面崛起。投资建议:新品周期驱动需求,性价比塑造空间。新势力、自主车企相继开启新品周期,智能化、产品力显著提升,供给侧持续改善;伴随行业竞争加剧,自主车企有望凭借本土供应链强化性价比优势,进一步获取合资品牌市场空间。推荐【比亚迪、长安汽车、长城汽车、吉利汽车H】,受益标的【理想汽车-W、蔚来-SW】。零部件中期成长不断强化,短期量价影响有限。电动智能重塑秩序,优质自主零部件供应商一方面凭借性价比和快速响应能力获得更多配套机会,另一方面部分卡脖子技术借机实现0到1突破,打破外资垄断格局。同时全球化进程明显加快,中国零部件崛起势不可挡。短期市场担心终端价格战对零部件的量价双杀影响,我们认为或可不必过于悲观,判断新能源+自主产业链承压将小于合资燃油产业链,有新品放量的零部件表现也将显著好于行业,同时车企降本压力诉求将加快座椅、底盘电子、汽车电子等的国产替代。坚定看好新势力产业链+智能电动增量,推荐::1、智能电动增量:1)智能化核心主线:优选智能驾驶-【伯特利、经纬恒润-W、德赛西威】+智能座舱-【上声电子、光峰科技、继峰股份】;2)轻量化高景气:特斯拉引领一体压铸大变革,优选【文灿股份、旭升集团、多利科技】;2、新势力产业链:优选【拓普集团、新泉股份、旭升集团、多利科技、双环传动、上声电子、爱柯迪、美利信】。风险提示新车型销量不及预期;车企新车型投放进度不达预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

汽车零部件4月月报:重磅车型上市,智能化趋势向上 东吴证券 2024-04-24(36页) 附下载

附下载")

投资要点智能电动汽车需求跟踪2024年3月智能电动汽车需求跟踪。3月行业产批零表现超出预期,企业库存...

1.48 MB共36页中文简体

1天前020积分

-

汽车行业周报:新能源渗透率首超50%,理想L6发布开拓市场 华龙证券 2024-04-24(18页) 附下载

摘要:本周观点:4月上半月新能源零售销量26万辆,新能源零售渗透率首超50%。据乘联会数据,2024...

1.45 MB共18页中文简体

1天前020积分

-

新能源3月月报:3月行业零售略低于预期,新能源零售渗透率达46% 东吴证券 2024-04-24(12页) 附下载

行业景气度跟踪:3月行业零售略低于预期。乘联会口径:3月狭义乘用车产量实现219万辆(同比+5.3%...

714.32 KB共12页中文简体

1天前020积分

-

汽车与零部件行业周报:理想L6正式发布,北京车展即将拉开帷幕 上海证券 2024-04-24(11页) 附下载

行情回顾汽车板块涨跌幅+0.13%,子板块中商用车表现最佳。过去一周(2024.4.15-2024....

521.49 KB共11页中文简体

1天前020积分

-

汽车行业简评:北京车展渐行渐近,重磅新车蓄势待发 东海证券 2024-04-24(11页) 附下载

投资要点:2024年4月北京车展前瞻:第十八届北京国际汽车展览会将于2024年4月25日-5月4日在...

1.04 MB共11页中文简体

1天前020积分

-

汽车行业周报:新能源渗透率首超50%,理想L6发布开拓市场 华龙证券 2024-04-24(18页) 附下载

摘要:本周观点:4月上半月新能源零售销量26万辆,新能源零售渗透率首超50%。据乘联会数据,2024...

1.45 MB共18页中文简体

1天前020积分

-

汽车行业数据研究院:M4W3订单稳定,车展在即有望迎来拐点 天风证券 2024-04-24(11页) 附下载

摘要天风数据团队访问32位汽车从业人员,在4月单周问卷调查中,基于样本数量、代表性的考虑共收集35份...

830.96 KB共11页中文简体

1天前020积分

-

汽车行业点评:特斯拉一季度业绩下滑,新车型加速推出 平安证券 2024-04-24(3页) 附下载

事项:特斯拉发布2024年一季度业绩报告,2024年一季度特斯拉实现营业收入213.0亿美元,同环比...

311.59 KB共3页中文简体

1天前020积分

-

长安汽车 2023年年报点评:新能源转型加快,全球化持续推进 西南证券 2024-04-24(6页) 附下载

长安汽车(000625)投资要点事件:公司发布2023年年报,公司2023年实现营收1513.0亿元...

1.18 MB共6页中文简体

1天前018积分

-

长安汽车 2023年年报点评:新能源转型加快,全球化持续推进 西南证券 2024-04-24(6页) 附下载

长安汽车(000625)投资要点事件:公司发布2023年年报,公司2023年实现营收1513.0亿元...

1.18 MB共6页中文简体

1天前018积分

-

扬杰科技 公司信息更新报告:2023Q4复苏态势明显,重点发力汽车电子+三代半 开源证券 2024-04-24(4页) 附下载

扬杰科技(300373)2023Q4营收复苏明显,业绩同环比大幅提升,维持“买入”评级2023年公司...

707.66 KB共4页中文简体

1天前018积分

-

扬杰科技 公司信息更新报告:2023Q4复苏态势明显,重点发力汽车电子+三代半 开源证券 2024-04-24(4页) 附下载

扬杰科技(300373)2023Q4营收复苏明显,业绩同环比大幅提升,维持“买入”评级2023年公司...

707.66 KB共4页中文简体

1天前018积分

-

兴业科技 业绩符合预期,汽车皮革盈利能力提升显著 中泰证券 2024-04-24(3页) 附下载

兴业科技(002674)投资要点事件:公司披露2023年及24Q1业绩,业绩符合预期。公司23年实现...

357.9 KB共3页中文简体

1天前018积分

-

兴业科技 业绩符合预期,汽车皮革盈利能力提升显著 中泰证券 2024-04-24(3页) 附下载

兴业科技(002674)投资要点事件:公司披露2023年及24Q1业绩,业绩符合预期。公司23年实现...

357.9 KB共3页中文简体

1天前018积分

-

闻泰科技 2023年年报及2024一季报点评报告:汽车半导体量价齐升,ODM海外特定客户新品放量 国海证券 2024-04-24(5页) 附下载

闻泰科技(600745)事件:4月22日,闻泰科技发布2023年年度报告和2024年第一季度报告。2...

323.5 KB共5页中文简体

1天前018积分

-

闻泰科技 2023年年报及2024一季报点评报告:汽车半导体量价齐升,ODM海外特定客户新品放量 国海证券 2024-04-24(5页) 附下载

闻泰科技(600745)事件:4月22日,闻泰科技发布2023年年度报告和2024年第一季度报告。2...

323.5 KB共5页中文简体

1天前018积分

-

拓普集团 公司简评报告:全年增长稳健,智能汽车、机器人双产业布局持续推进 东海证券 2024-04-24(3页) 附下载

拓普集团(601689)投资要点事件:公司发布2023年年报,全年实现营收197.01亿元,同比+2...

401.93 KB共3页中文简体

1天前018积分

-

拓普集团 公司简评报告:全年增长稳健,智能汽车、机器人双产业布局持续推进 东海证券 2024-04-24(3页) 附下载

拓普集团(601689)投资要点事件:公司发布2023年年报,全年实现营收197.01亿元,同比+2...

401.93 KB共3页中文简体

1天前018积分

-

秦川机床 2023年报点评:高端机床国产替代可期,汽车与机器人零部件打开新空间 东方财富证券 2024-04-24(4页) 附下载

秦川机床(000837)【投资要点】下游需求较弱23年经营承压,出口高增速未来有望持续。2023年实...

525.16 KB共4页中文简体

1天前018积分

-

秦川机床 2023年报点评:高端机床国产替代可期,汽车与机器人零部件打开新空间 东方财富证券 2024-04-24(4页) 附下载

秦川机床(000837)【投资要点】下游需求较弱23年经营承压,出口高增速未来有望持续。2023年实...

525.16 KB共4页中文简体

1天前018积分