美妆医美行业2023年中期策略:关注旺季美妆消费复苏进程,优选龙头中银证券2023-06-01.pdf

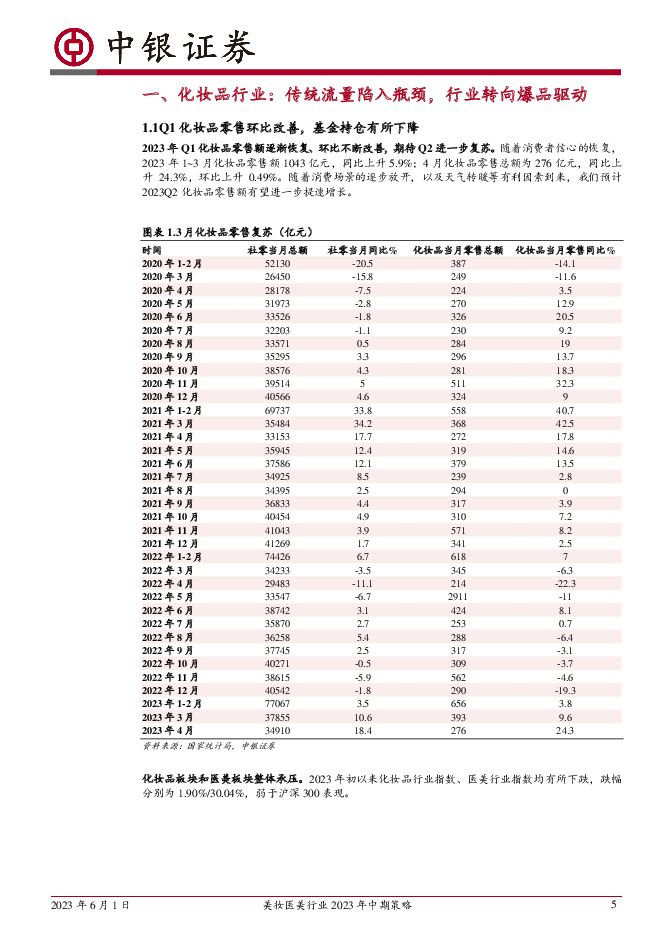

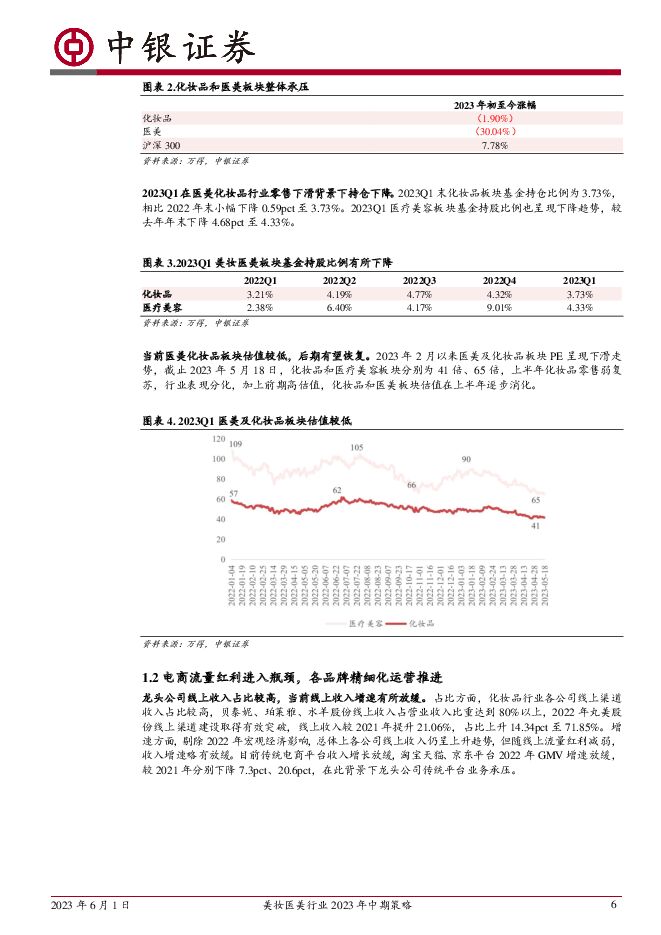

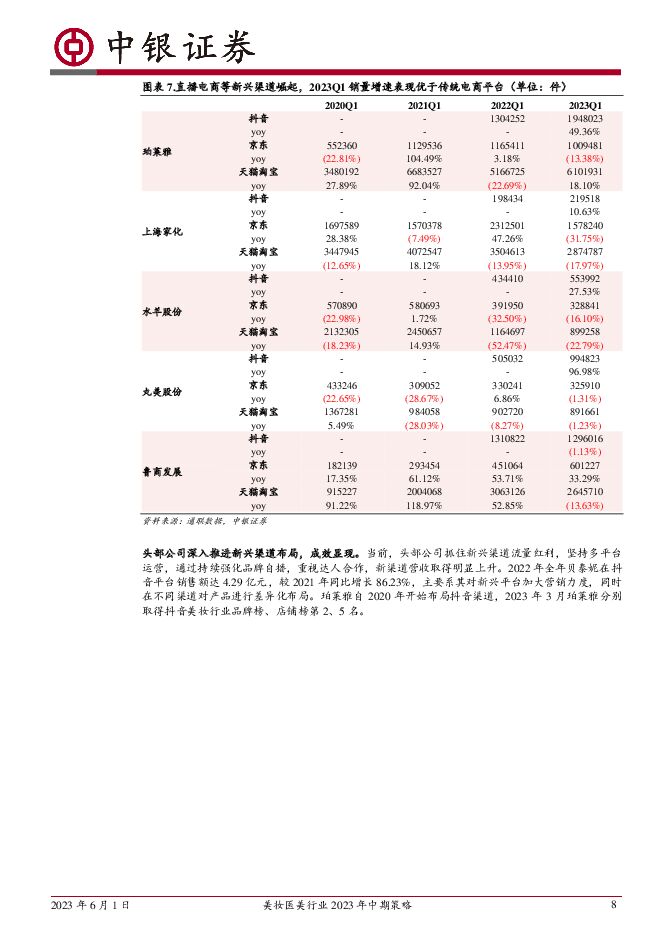

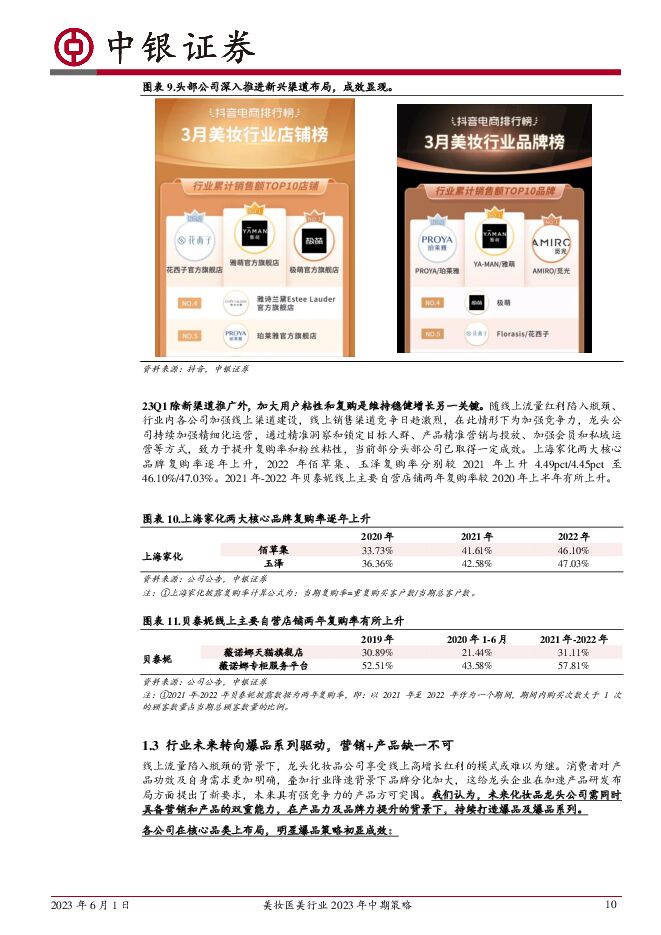

摘要:随消费者信心的恢复和需求的进一步释放,2023Q1年化妆品和医美零售额逐渐恢复。品牌从营销产品两方面入手,打造爆品和爆品系列是制胜关键。医美短期线下客流有所恢复,未来关注玻尿酸、胶原蛋白和再生针剂注射领域。支撑评级的要点2023Q1化妆品零售额逐渐恢复,期待Q2进一步复苏,化妆品、医美板块指数承压。2023年1~3月化妆品零售额1043亿元,同比上升5.9%;4月化妆品零售总额为276亿元,同比上升24.3%,化妆品消费1-4月呈现弱复苏趋势。未来随消费需求进一步释放及春夏旺季到来,2023Q2化妆品零售额增速有望进一步提升。化妆品/医美板块较年初下跌1.90%/30.04%,2023Q1末化妆品、医美基金持仓占公司总股本比重为3.73%/4.33%,较年初下降0.59pct/4.68pct。估值来看,当前化妆品和医美板块估值处于较低水平(2023.5.18化妆品/医美板块PE分别为42/65),期待H2修复。新兴电商平台增长较快,行业线上进入精细化运营阶段。从近年情况看,头部品牌线上收入增速有所放缓,其中贝泰妮、珀莱雅2022年线上收入增速分别为22.06%/47.50%,分别较2021年下降29.88pct/2.04pct。2023Q1珀莱雅、上海家化、水羊股份、丸美股份在抖音平台销量较去年同期分别同比增长49.36%/10.63%/27.53%/96.98%,增速表现优于京东、天猫淘宝等传统电商平台。龙头公司深入布局新渠道,建设成效显现。2022年全年贝泰妮在抖音平台销售额较2021年同比增长86.23%至4.29亿元。当前,随行业线上流量红利进入瓶颈,线上渠道竞争日渐激烈,为加强竞争力,龙头公司线上精细化运营,致力于提升用户粘性和复购率,部分公司已取得一定成效。2022年上海家化旗下品牌佰草集、玉泽复购率分别较去年上升4.49pct/4.45pct。化妆品未来转向爆品驱动,营销+产品缺一不可。消费者对产品功效及自身需求更加明确,叠加行业降速背景下品牌分化加大,这给龙头企业在加速产品研发布局方面提出了新要求,未来具有强竞争力的产品方可突围。我们认为,未来化妆品龙头公司需同时具备营销和产品的双重能力,持续打造爆品及爆品系列。医美短期线下客流有所恢复,长期有望持续释放动能。2023Q1线下消费回暖,同时医美机构积极举办促销活动,行业整体收入向好,。美妆医美作为典型可选消费,以后复苏需要时间和场景的铺垫,预计2023Q2将呈现进一步改善趋势。长期来看,我们持续看好轻医美市场,轻医美用户规模2025年有望达到2,820万人,为2021年的1.56倍;预计轻医美市场规模在2025年达到2,046亿元,4年CAGR20.30%。细分板块来看:1)玻尿酸注射;2)胶原蛋白注射;3)再生针剂三方面值得关注。医美格局多元,我们认为,拥有核心产品是公司突出重围的重要助力。投资建议2023Q2行业旺季到来,龙头公司加强布局收入望取得亮眼增长。短期看,2023Q2行业春夏旺季到来,重点公司加强新品爆品投入和多渠道营销布局,具备较强收入复苏弹性。核心推荐:主打大单品策略,不断进行大单品系列横向纵向拓展、拓展新品牌的珀莱雅;具备产品差异化的皮肤学级护肤品赛道龙头、产品优势显著的贝泰妮;全产业链布局,多品牌矩阵成熟完善的华熙生物;多品牌全价格段布局的上海家化;自有品牌+代理品牌双轮驱动的水羊股份。建议关注:深耕重组胶原蛋白和功效性护肤品、旗下可复美等品牌优势显著的巨子生物;多赛道布局、差异化品牌矩阵的透明质酸龙头鲁商发展。评级面临的主要风险新品拓展不及预期;行业竞争加剧;政策风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

消费品成本指数跟踪:棕榈油价格止涨转跌,玉米、豆粕持续探底 海通国际 2024-04-24(16页) 附下载

附下载")

本周HTI跟踪的六类消费品,除啤酒期货上涨1.25%,其他品种成本指数大多持平或下降,但波动幅度均在...

1.96 MB共16页中文简体

1天前220积分

-

口腔医疗服务:“医疗”+“消费”千亿市场加速渗透 头豹词条报告系列 头豹研究院 2024-04-24(21页) 附下载

口腔医疗服务行业是为口腔患者或有口腔医美需求人群提供专业诊疗服务的行业,拥有“消费+医疗”属性。服务...

2.04 MB共21页中文简体

1天前020积分

-

美妆行业周度市场观察2024年第17周 艾瑞股份 2024-04-24(7页) 附下载

本周看点:一季度化妆品零售总额1086亿元;300亿防晒赛道:极致比拼;“戴Tiffany克走领导”...

854.89 KB共7页中文简体

1天前020积分

-

铝月报:3月俄铝进口增加,国内铝消费环比改善 华福证券 2024-04-24(13页) 附下载

氧化铝:3月氧化铝产量环比增长,净进口52.6万吨。1)供给:3月产量706.35万吨,同比+1.0...

1.63 MB共13页中文简体

1天前020积分

-

消费社会模型2.0:从四次工业革命说起——以美国为例 华福证券 2024-04-24(65页) 附下载

投资要点消费社会模型2.0搭建。我们致力于搭建适用于各个国家、各个时间点的消费社会模型,在本篇报告中...

6.73 MB共65页中文简体

1天前020积分

-

朗姿股份 朗姿股份:2023年业绩符合预期,医美业务高质量增长 德邦证券 2024-04-24(3页) 附下载

朗姿股份(002612)投资要点2023年全年业绩符合预期,净利润恢复性增长。2023年全年营收51...

821.26 KB共3页中文简体

1天前018积分

-

朗姿股份 朗姿股份:2023年业绩符合预期,医美业务高质量增长 德邦证券 2024-04-24(3页) 附下载

朗姿股份(002612)投资要点2023年全年业绩符合预期,净利润恢复性增长。2023年全年营收51...

821.26 KB共3页中文简体

1天前218积分

-

电连技术 公司信息更新报告:2024Q1业绩超预期,消费及汽车电子成长动力足 开源证券 2024-04-24(4页) 附下载

电连技术(300679)2024年一季报业绩超预期,看好汽车连接器业务高增长,维持买入评级公司202...

874.33 KB共4页中文简体

1天前018积分

-

电连技术 公司信息更新报告:2024Q1业绩超预期,消费及汽车电子成长动力足 开源证券 2024-04-24(4页) 附下载

电连技术(300679)2024年一季报业绩超预期,看好汽车连接器业务高增长,维持买入评级公司202...

874.33 KB共4页中文简体

1天前018积分

-

吉比特 吉比特核心产品收入环比企稳,加大研发投入 中银证券 2024-04-24(5页) 附下载

附下载")

吉比特(603444)吉比特24Q1营业收入9.27亿元,同比-18.97%;归母净利润2.53亿元...

544.53 KB共5页中文简体

1天前218积分

-

吉比特 吉比特核心产品收入环比企稳,加大研发投入 中银证券 2024-04-24(5页) 附下载

吉比特(603444)吉比特24Q1营业收入9.27亿元,同比-18.97%;归母净利润2.53亿元...

544.53 KB共5页中文简体

1天前018积分

-

中国中免 毛利率持续提升,口岸渠道修复可期 中银证券 2024-04-24(4页) 附下载

附下载")

中国中免(601888)公司发布2024年一季度业绩报告。24Q1公司实现营收188.07亿元,同比...

450.57 KB共4页中文简体

1天前018积分

-

中国中免 毛利率持续提升,口岸渠道修复可期 中银证券 2024-04-24(4页) 附下载

中国中免(601888)公司发布2024年一季度业绩报告。24Q1公司实现营收188.07亿元,同比...

450.57 KB共4页中文简体

1天前018积分

-

长海股份 价格拐点已现,期待业绩弹性 中银证券 2024-04-24(9页) 附下载

附下载")

长海股份(300196)公司发布2023年年报,全年营收26.1亿元,同减13.6%,归母净利3.0...

1.02 MB共9页中文简体

1天前018积分

-

长海股份 价格拐点已现,期待业绩弹性 中银证券 2024-04-24(9页) 附下载

长海股份(300196)公司发布2023年年报,全年营收26.1亿元,同减13.6%,归母净利3.0...

1.02 MB共9页中文简体

1天前018积分

-

安集科技 2023年业绩稳健增长,平台化布局持续推进 中银证券 2024-04-24(5页) 附下载

安集科技(688019)公司发布2023年年报,2023年实现营收12.38亿元,同比增长14.96...

758.07 KB共5页中文简体

1天前018积分

-

安集科技 2023年业绩稳健增长,平台化布局持续推进 中银证券 2024-04-24(5页) 附下载

安集科技(688019)公司发布2023年年报,2023年实现营收12.38亿元,同比增长14.96...

758.07 KB共5页中文简体

1天前018积分

-

银行间市场消费贷款ABS次级档研究 中诚信国际 2024-04-24(9页) 附下载

消费贷款证券化(以下简称“消费贷款ABS”)产品是银行间资产证券化市场的重要组成部分。2020年以来...

691.77 KB共9页中文简体

1天前015积分

-

2月美国国际资本流动报告点评:外资逆势大幅净买入美债,来美证券投资由负转正 中银证券 2024-04-24(11页) 附下载

外资小幅净流入,大幅增持美债,小幅增持美股。2024年2月外资小幅净买入美国证券资产516亿美元,逆...

487.57 KB共11页中文简体

1天前215积分

-

策略周报:经济增速好于预期,消费有待改善 万和证券 2024-04-24(8页) 附下载

主要观点上周主要指数涨多跌少,申万一级行业涨少跌多。盘面上,上证指数上涨1.52%;深成指上涨0.5...

609.02 KB共8页中文简体

1天前010积分