光华科技PCB底部向上,锂电回收未来可期国金证券2023-06-02.pdf

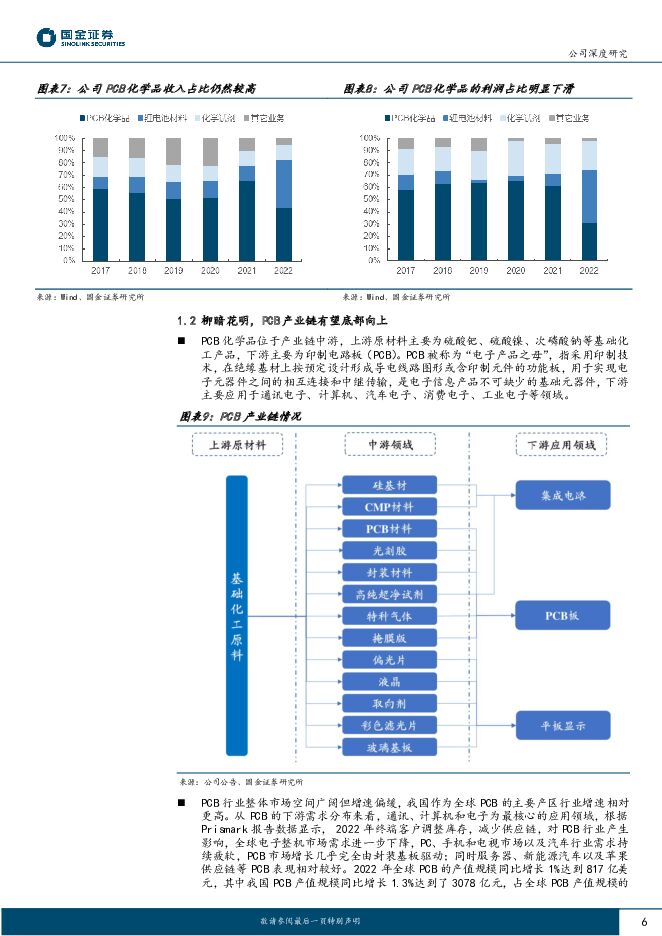

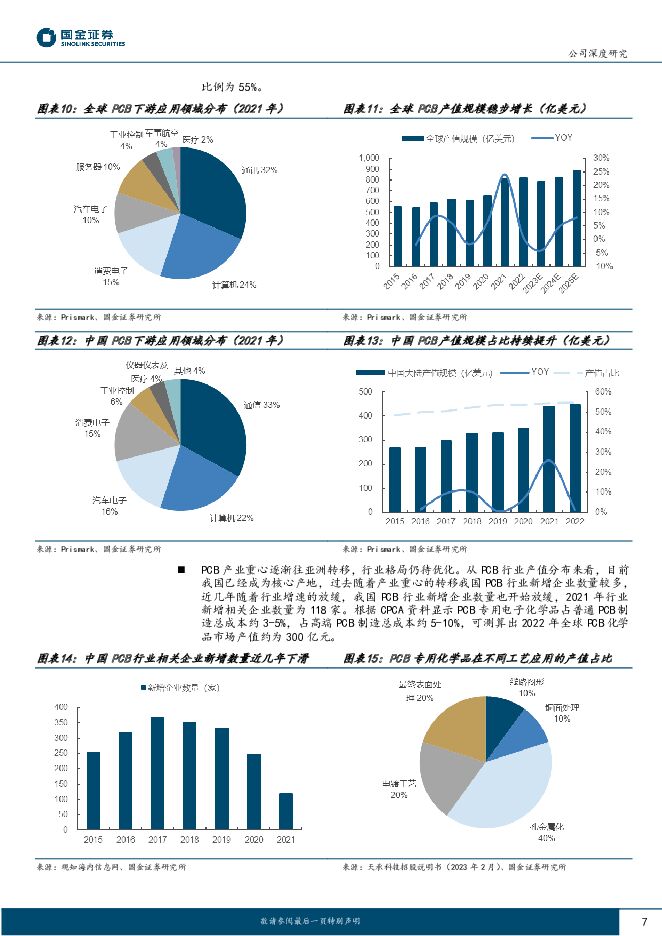

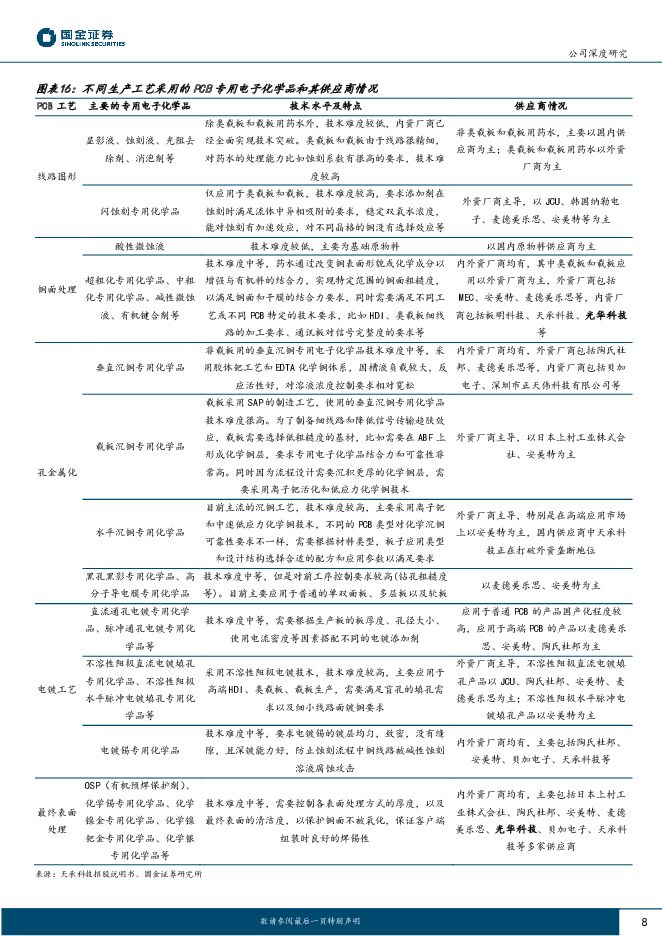

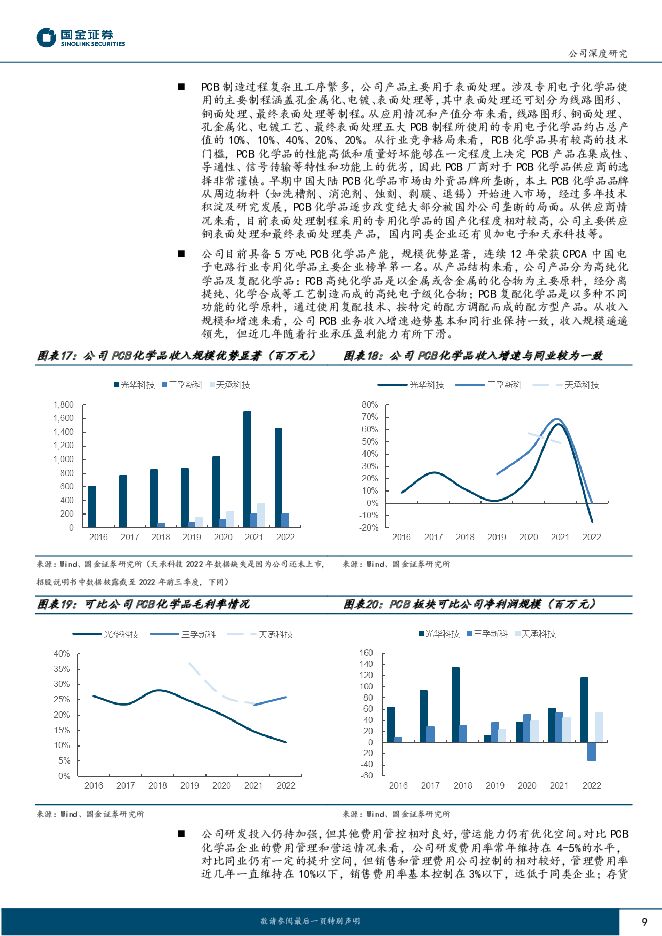

摘要:光华科技(002741)投资逻辑:PCB化学品盈利能力有望修复,国产替代背景下公司龙头地位稳固。2022年在原料涨价和需求不振背景下,公司PCB化学品毛利率跌至过去10年最低,未来随着下游需求修复和库存回归正常,PCB行业的需求和盈利能力有望底部回暖,公司PCB化学品的毛利率也有望从2022年底部的11.1%逐渐向上修复。长期来看随着全球PCB产业逐渐向我国转移,叠加新领域应用需求增长,公司作为行业龙头能够依托技术优势拓展客户资源,产品结构向高端转型后业绩稳定性将进一步提升。重点发展锂电材料业务,规模扩张和产业链一体化布局同步推进。公司2017年开始切入锂电池业务,产能从0.4万吨扩大至2022年底的3.4万吨,目前还有2.6万吨产能在建,预计未来3年公司锂电材料收入分别为13.9、15.5、18.9亿元。公司规划通过定增募集12.5亿元,其中11.7亿元用于投资高性能锂电池材料项目,拟采用公司拆解退役磷酸铁锂电池得到的正极粉和负极片作为主要原材料,计划建设年产5万吨磷酸铁和1.15万吨碳酸锂的综合回收生产线,并助力公司打造“电池梯级利用-电池拆解-电池回收-原料再造-材料再造”的新能源材料全生命周期循环体系。拥抱锂电回收新时代,公司兼具技术和渠道优势,快速布局抢占市场先机。公司作为首批工信部白名单企业,具备先发优势的同时技术仍在不断更新,使得锂综合回收率超过95%,铁、磷的回收率超过98%。目前公司合作伙伴涵盖车企、动力电池生产企业、客运公司等,建立了广泛且稳定的回收渠道,随着规模扩大预计未来3年公司锂电回收业务收入分别为6、13.7、26.4亿元。盈利预测、估值和评级我们预测2023-2025年公司可实现营业收入37.9亿/49.3亿/67.5亿元,同比+15%/+30%/+37%,归母净利润分别为0.42、2.3、3.6亿元,同比-64%/+458%/+55%,对应的EPS分别为0.11、0.59、0.91元。考虑到未来三年公司传统主业中的PCB化学品有望随行业一起实现底部修复,化学试剂业务板块的收入利润贡献相对稳定,锂电材料和锂电回收业务板块具备先发优势、技术优势和渠道壁垒,产业链一体化布局完成后整体盈利能力将更加稳定,公司长期成长潜力较大,给予公司2024年32倍的PE,对应目标价为18.77元。首次覆盖,给予“增持”评级。风险提示新增产能释放不及预期;原材料价格大幅波动;锂电材料价格大幅波动;锂电回收行业竞争加剧。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

轻工造纸行业研究23A&24Q1业绩综述:分化仍为主旋律,多重布局机会显现 国金证券 2024-05-06(29页) 附下载

附下载")

投资逻辑家居板块:内销承压,外销景气上行,继续把握出口布局机遇。内销方面,23Q4/24Q1内销家居...

3.76 MB共29页中文简体

5小时前220积分

-

计算机行业研究:计算机23FY&24Q1梳理:涨幅&持仓环比回落,收入表现企稳 国金证券 2024-05-06(31页) 附下载

投资逻辑总量视角下:计算机涨幅、持仓Q1环比有所回落,去年以来涨幅位处中游。23年初以来申万计算机指...

4.28 MB共31页中文简体

5小时前220积分

-

有色行业年报&一季报总结:工业金属及贵金属业绩持续向好 国金证券 2024-05-06(21页) 附下载

投资逻辑1Q24有色金属板块涨幅8.55%,涨幅超过沪深300指数;受市场对于美联储降息预期强化影响...

2.71 MB共21页中文简体

5小时前220积分

-

光储板块2023&1Q24业绩总结:盈利触底促格局加速分化,强α龙头布局正当时 国金证券 2024-05-06(30页) 附下载

2023年光伏需求持续高景气,国内光伏装机同增148%、电池组件出口量同增23%,但产业链瓶颈硅料环...

3.24 MB共30页中文简体

5小时前020积分

-

新能源发电设备行业研究:2023&1Q24风电业绩总结:板块盈利承压,出口成破局关键 国金证券 2024-05-06(15页) 附下载

投资逻辑:2023年装机高增长,1Q24再创Q1单季装机新高。2023年国内风电新增装机75.90G...

1.72 MB共15页中文简体

5小时前220积分

-

证券行业研究2023&24Q1业绩综述:投资业务为胜负手,关注低基数下业绩弹性 国金证券 2024-05-06(13页) 附下载

核心观点:业绩表现:23年净利微增&24Q1显著承压,投资业务左右盈利表现。1)A股上市券商23年合...

1.59 MB共13页中文简体

5小时前020积分

-

房地产行业研究:地产重启去库存,明确释放底部信号 国金证券 2024-05-06(27页) 附下载

行业观点供需两端齐发力,推动地产去库存。2021年下半年以来,房地产市场销售下行,库存增加,截至20...

2.7 MB共27页中文简体

5小时前020积分

-

传媒互联网产业行业研究:基本面尚在筑底,静待业绩回升及AI落地 国金证券 2024-05-06(23页) 附下载

投资逻辑传媒板块:收入持续修复,4Q23及1Q24盈利水平短期承压;估值催化弱化,市场表现走弱。1)...

2.67 MB共23页中文简体

5小时前020积分

-

房地产行业研究:2023年报综述:黎明前的黑夜 国金证券 2024-05-06(23页) 附下载

核心观点业绩持续承压,央国企表现更佳。2023年56家样本房企:①营收总额42015亿元,同比+3....

2.58 MB共23页中文简体

5小时前220积分

-

计算机行业研究:金融科技板块小结:注重提质增效,积极寻找新增长点 国金证券 2024-05-06(16页) 附下载

2023年,证券公司经营略有回暖,资产管理公司经营持续承压;券商IT投入持续增长,但增速有所放缓。B...

2.02 MB共16页中文简体

5小时前020积分

-

交通运输仓储行业周报:五一出入境人员预计增长41%,油运及干散货运价上涨 国金证券 2024-05-06(17页) 附下载

行业观点出行:预计五一全国日均出入境人员同比增加40.5%。据国家移民管理局预测,今年“五一”假期全...

1.72 MB共17页中文简体

5小时前220积分

-

机械行业23年年报&24年一季报业绩综述:需求复苏延续,看好工程机械、通用机械、船舶及铁路装备 国金证券 2024-05-06(18页) 附下载

核心观点:总体:需求弱复苏,盈利能力稳健提升。(1)根据申万分类的机械行业576家公司样本数据,23...

2.3 MB共18页中文简体

5小时前220积分

-

房地产服务行业研究2023年报总结:转型高质量发展,穿越地产周期 国金证券 2024-05-06(21页) 附下载

核心观点利润表:收入增速趋缓,利润略有下滑,央国企表现突出。2023年60家上市物企:①营收总额28...

2.24 MB共21页中文简体

5小时前020积分

-

电网板块2023&1Q24总结:需求高景气延续,龙头持续超预期 国金证券 2024-05-06(15页) 附下载

附下载")

投资逻辑:23年和24年Q1行业回顾——网内、网外、海外需求多元化发展。国内网内市场——电网投资维持...

2.14 MB共15页中文简体

5小时前220积分

-

白酒行业研究:白酒业绩兑现强,分化中坚布局强势龙头 国金证券 2024-05-06(19页) 附下载

投资逻辑整体而言,白酒板块23年&24Q1无论收入、业绩兑现度仍较高,此前市场对行业弱复苏下酒企业绩...

2.51 MB共19页中文简体

5小时前220积分

-

储能行业月度跟踪:Q1国内工商储表现亮眼,3月美国大储超预期 国金证券 2024-05-06(12页) 附下载

附下载")

投资逻辑4月碳酸锂价格保持稳定,截至4月30日,电池级碳酸锂价格为11.18万元/吨,相较3月末上涨...

1.59 MB共12页中文简体

5小时前220积分

-

计算机行业研究:BTC连涨7个月后回调,中国香港现货比特币ETF持币超4000枚 国金证券 2024-05-06(9页) 附下载

根据CoinMarketCap统计,至2024年5月3日,全球加密货币总市值达2.21万亿美元,较上...

1.34 MB共9页中文简体

5小时前220积分

-

房地产行业研究:政治局会议提“去库存”,地产股底部基本明确 国金证券 2024-05-06(7页) 附下载

事件2024年4月30日,中共中央政治局召开会议。会议强调,要持续防范化解重点领域风险。继续坚持因城...

965.43 KB共7页中文简体

5小时前220积分

-

食品板块年报及一季报总结:板块需求分化,龙头势能犹存 国金证券 2024-05-06(20页) 附下载

结合年报及一季报表现,我们认为细分板块需求存在明显分化,但龙头质地扎实、势能充沛,仍具备平滑波动的能...

2.71 MB共20页中文简体

5小时前020积分

-

石油化工行业研究:上游超预期,下游或修复 国金证券 2024-05-06(22页) 附下载

投资逻辑:2024年原油价格或维持中高位持续震荡,在此情景下重点推荐两大投资主线:一是在原油价格持续...

2.47 MB共22页中文简体

5小时前020积分