宏观经济专题:ESG视角下央国企估值回归的合理性探究开源证券2023-06-02.pdf

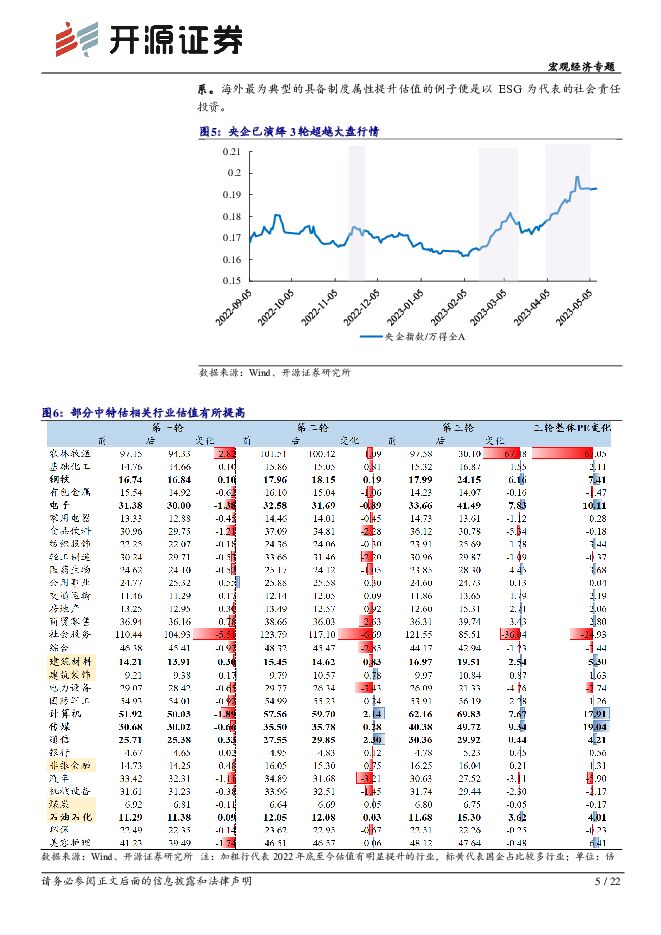

摘要:如何理解中特估值,央国企在长期能否进行估值回归?2022年底以来,央国企已演绎三轮跑赢大盘的行情。向后看,在缺乏具体催化的情况下,市场对“中特估”后续走势仍持不确定看法。对此我们认为,借鉴国际经验,ESG作为全球市场主流的“将非财务因素纳入价值分析”投资评价体系,可以为我们理解和实践中特估值提供重要的借鉴意义。我国的产业发展特征、市场体制机制、上市主体可持续发展能力等方面与成熟经济体不同,因此市场对资产的定价也应与西方成熟体系有所差异。“中特估值”应是在中国式现代化新征程下,中国特色资本市场服务实体经济和国家战略的过程中产生的区别于传统西方估值体系的资产定价体系。在这个定价体系下,资产价值评估不仅依赖于市场化的、可量化的账面会计指标,也要考虑我国特有国情、市场体制、国家战略等难以反映在账面上的指标。以央国企为“锚”的中特估值体系与ESG投资有较多相似性和可比性,进而可以认为,长期来看央国企估值将回归合理水平。ESG的历史演变、特征;ESG投资标的享有高估值ESG的发展历程分为几个阶段:道德与伦理投资;社会责任投资;随着国际社会对可持续发展的重视,ESG投资的全球影响力逐渐扩大。ESG投资有正向社会效应,但初期反对者认为短期成本大于回报、对股东财富无显著提高。ESG投资对于社会的可持续发展和企业长期的价值提升有益。海外社会责任投资初期的反对者认为企业顾及ESG的成本高于回报,且公司难以同时兼顾社会责任和对股东的责任。众多实践研究表明,海外市场上ESG投资标的享有估值溢价,也展现良好回报。ESG评级高的企业面临的各类风险较低,在长期有更高的潜在收益,或者具备更低的资本成本,因此估值较高。MSCI和标普数据均显示,以高社会责任评级作为编撰标准的ESG指数在近20年的时间维度里回报率基本高于市场基准。综合全球主流价值观引导、公司永续经营溢价、长期隐含增长等因素,ESG投资策略有一定可持续性。ESG投资得以在传统财务估值体系为主的西方资本市场取得一席之地。基于ESG投资逻辑的中特估值方法构建和发展路径推演构建基于四个维度的“中特估”估值评价体系:(1)央国企财务基本面;(2)企业或所在行业服务国家战略能力;(3)受益于国企改革成效;(4)企业的股东回报表现。每个维度下涵盖多个指标进行评价,并赋予相应的权重,最终得出综合估值溢价。参考ESG因素估值整合方法,从相对和绝对估值法两方面,将央国企估值溢价融入估值模型,便可以构建出中特估值的估值调整模型。此外,借鉴ESG,我们可以对未来央国企价值重估发展路径进行推演:第一,完善的企业社会责任数据有利于市场投资者做出判断和定价,各国监管部门也加强了对于ESG披露的规定。因此,央国企将增加对专业化整合、战略产业带动效果、内部治理等其他信息的披露,并加强与市场投资者的交流。第二,中特估值发展的初期,央国企的估值重构或面临一定阻碍,此时需要国家政策和资本进行扶持和引导。全国社保基金、保险资管作为政府控股机构投资者,是长线投资的风向标、一般会选取稳定的行业龙头,且受政策导向影响。下一步的央国企估值重建,社保基金、保险资管等机构或将成为主要参与者。第三,关注中特估的全球定价逻辑。外资对央国企的定价主要考虑四个方面:国企改革能否催化企业价值实质性提升;企业盈利能力可持续性;是否属于政策支持的战略行业;外资投资限制等。风险提示:经济超预期下行;政策力度不及预期;改革执行力度不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

2024Q1基金非银重仓点评:保险和券商持仓降至低位,高股息再获加仓 开源证券 2024-04-24(5页) 附下载

附下载")

2024Q1券商、保险板块以及金融信息服务个股受到减仓,江苏金租获加仓2024Q1主动型基金重仓股中...

789.31 KB共5页中文简体

1天前020积分

-

中宠股份 公司信息更新报告:海外业务量利齐升,盈利能力显著优化 开源证券 2024-04-24(4页) 附下载

中宠股份(002891)海外业务量利齐升驱动利润大增,盈利能力持续优化,维持“买入”评级2023年公...

840.24 KB共4页中文简体

1天前018积分

-

中国平安 中国平安2024年1季报点评:Margin改善驱动NBV高增,负债端延续高景气 开源证券 2024-04-24(4页) 附下载

中国平安(601318)Q1NBV同比优于预期,稳定业绩贡献高分红,维持“买入”评级公司披露2024...

809.22 KB共4页中文简体

1天前018积分

-

中国平安 中国平安2024年1季报点评:Margin改善驱动NBV高增,负债端延续高景气 开源证券 2024-04-24(4页) 附下载

中国平安(601318)Q1NBV同比优于预期,稳定业绩贡献高分红,维持“买入”评级公司披露2024...

809.22 KB共4页中文简体

1天前018积分

-

亿联网络 24Q1三条产品线均得到较好恢复,低估值+高分红 天风证券 2024-04-24(4页) 附下载

亿联网络(300628)事件公司发布2023年年报及2024年一季报,并推出《2024年限制性股票激...

726.67 KB共4页中文简体

1天前018积分

-

亿联网络 24Q1三条产品线均得到较好恢复,低估值+高分红 天风证券 2024-04-24(4页) 附下载

亿联网络(300628)事件公司发布2023年年报及2024年一季报,并推出《2024年限制性股票激...

726.67 KB共4页中文简体

1天前018积分

-

扬杰科技 公司信息更新报告:2023Q4复苏态势明显,重点发力汽车电子+三代半 开源证券 2024-04-24(4页) 附下载

扬杰科技(300373)2023Q4营收复苏明显,业绩同环比大幅提升,维持“买入”评级2023年公司...

707.66 KB共4页中文简体

1天前018积分

-

扬杰科技 公司信息更新报告:2023Q4复苏态势明显,重点发力汽车电子+三代半 开源证券 2024-04-24(4页) 附下载

扬杰科技(300373)2023Q4营收复苏明显,业绩同环比大幅提升,维持“买入”评级2023年公司...

707.66 KB共4页中文简体

1天前018积分

-

太极股份 公司信息更新报告:业务结构改善,经营质量提升 开源证券 2024-04-24(4页) 附下载

太极股份(002368)看好公司在数字经济及信创领域的领先地位,维持“买入”评级根据太极股份公众号报...

818.91 KB共4页中文简体

1天前018积分

-

双汇发展 公司信息更新报告:屠宰业务承压,肉制品吨利高位 开源证券 2024-04-24(4页) 附下载

双汇发展(000895)肉制品吨利仍处高位,维持“增持”评级双汇发展2024Q1实现营收143.1亿...

818.3 KB共4页中文简体

1天前018积分

-

太极股份 公司信息更新报告:业务结构改善,经营质量提升 开源证券 2024-04-24(4页) 附下载

太极股份(002368)看好公司在数字经济及信创领域的领先地位,维持“买入”评级根据太极股份公众号报...

818.91 KB共4页中文简体

1天前018积分

-

神州泰岳 公司信息更新报告:Q1业绩大幅增长,盈利能力或持续提升 开源证券 2024-04-24(4页) 附下载

神州泰岳(300002)2024Q1业绩大增,继续看好游戏及AI相关业务表现,维持“买入”评级公司2...

837.67 KB共4页中文简体

1天前018积分

-

双汇发展 公司信息更新报告:屠宰业务承压,肉制品吨利高位 开源证券 2024-04-24(4页) 附下载

双汇发展(000895)肉制品吨利仍处高位,维持“增持”评级双汇发展2024Q1实现营收143.1亿...

818.3 KB共4页中文简体

1天前018积分

-

神州泰岳 公司信息更新报告:Q1业绩大幅增长,盈利能力或持续提升 开源证券 2024-04-24(4页) 附下载

神州泰岳(300002)2024Q1业绩大增,继续看好游戏及AI相关业务表现,维持“买入”评级公司2...

837.67 KB共4页中文简体

1天前018积分

-

火星人 公司信息更新报告:需求低迷致经营承压,老厨改叠加推新品有望破局 开源证券 2024-04-24(11页) 附下载

火星人(300894)计提减值影响利润,看好老厨改叠加推新品刺激修复,维持“买入”评级2023年公司...

1.47 MB共11页中文简体

1天前018积分

-

火星人 公司信息更新报告:需求低迷致经营承压,老厨改叠加推新品有望破局 开源证券 2024-04-24(11页) 附下载

火星人(300894)计提减值影响利润,看好老厨改叠加推新品刺激修复,维持“买入”评级2023年公司...

1.47 MB共11页中文简体

1天前018积分

-

诺思格 公司信息更新报告:收入端稳健增长,利润端受股份支付影响短期承压 开源证券 2024-04-24(4页) 附下载

诺思格(301333)收入稳健增长,2024Q1受股份支付影响利润端承压2023年,公司实现营收7....

830.15 KB共4页中文简体

1天前018积分

-

诺思格 公司信息更新报告:收入端稳健增长,利润端受股份支付影响短期承压 开源证券 2024-04-24(4页) 附下载

诺思格(301333)收入稳健增长,2024Q1受股份支付影响利润端承压2023年,公司实现营收7....

830.15 KB共4页中文简体

1天前018积分

-

立昂微 公司信息更新报告:2024Q1业绩环比回升,射频芯片销售增量显著 开源证券 2024-04-24(4页) 附下载

立昂微(605358)2024Q1毛利率环比修复明显,看好公司长期发展,维持“买入”评级公司发布20...

833.36 KB共4页中文简体

1天前018积分

-

科大讯飞 公司信息更新报告:2024Q1收入较快增长,星火大模型持续升级 开源证券 2024-04-24(4页) 附下载

科大讯飞(002230)公司大模型持续迭代,AI应用有望打开公司成长空间,维持“买入”评级公司发布2...

838.77 KB共4页中文简体

1天前018积分