2023年中国光伏玻璃产业链分析头豹研究院2023-05-31.pdf

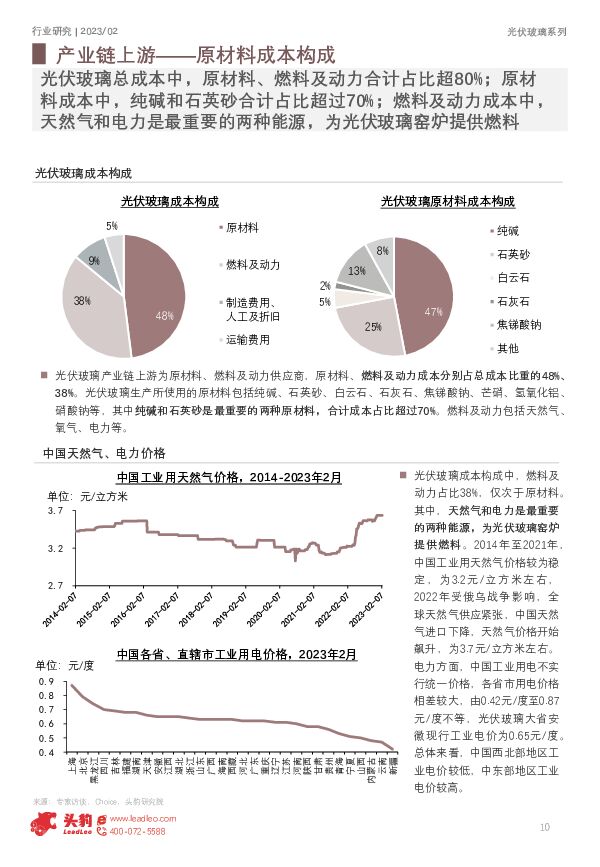

摘要:光伏玻璃产业链上游主要为原材料、燃料及动力供应商,这两项成本分别占光伏玻璃总成本的48%、38%。纯碱和石英砂是最重要的两种原材料,中国纯碱供给充足,价格稳定,石英砂矿产资源分布不均,安徽凤阳、广西北海是两大石英砂原产地。燃料及动力方面,天然气、电力最为重要。光伏玻璃产业链中游为光伏玻璃生产制造企业。中国光伏玻璃企业存在两大龙头,福莱特、信义光能旗下光伏玻璃产能合计占比达到约50%,光伏玻璃企业通常会与下游组件厂商达成长久稳定的合作关系,并根据组件厂体量大小制定销售模式。部分光伏玻璃企业在海外建厂以规避美国、欧盟针对中国光伏玻璃制定的制裁政策。光伏玻璃产业链下游为光伏组件生产制造企业。中国是目前全球光伏装机量最多的国家,同时中国光伏组件产量占全球组件产量的70%,随着中国本土及海外市场例如欧盟等地区光伏行业的发展,未来中国光伏组件需求量将不断上涨。光伏玻璃产业链上游光伏玻璃总成本中,原材料、燃料及动力合计占比超80%。中国纯碱产量充足,中国光伏玻璃在纯碱原料方面能够自足,中国石英砂自产资源与自用需求之间仍有一定差距,预计未来随着光伏玻璃产能的扩大,超白石英砂未来可能供不应求。光伏玻璃产业链中游中国光伏玻璃厂商偏向于与固定的光伏组件客户签订战略合作协议,头部客户消化绝大部分产能。福莱特、信义光能是中国光伏玻璃行业两大龙头企业,市场占比分别为24.6%、23.9%。安徽是中国最重要的光伏玻璃生产地。中国光伏玻璃出厂价随市场行情波动变化,受供给与需求影响较大,光伏玻璃的需求量由光伏组件的需求量所决定,全球光伏产业的迅速发展加速了对中国光伏组件的需求量。随着世界各国光伏产业发展进程加快,中国光伏玻璃出口业务的需求不断增长,预计到2027年将上涨至55.4%。光伏玻璃在运输过程中的外包装材料通常有铁托盘与木托盘两种,光伏玻璃行业内的主要运输方式有汽运、船运两种。光伏玻璃产业链下游随着全球光伏发展需求的增长,预计到2027年,中国光伏组件需求量将达到273.6/328.3GW,未来中国新增光伏组件厂商的布局将主要集中于东部沿海地区及西北地区。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

中国眼科治疗类透明质酸终端产品行业市场规模测算逻辑模型 头豹词条报告系列 头豹研究院 2024-04-18(20页) 附下载

附下载")

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.24 MB共20页中文简体

3小时前020积分

-

金属镍行业研究:银白璀璨,合金领域的未来新星 头豹词条报告系列 头豹研究院 2024-04-18(19页) 附下载

本文介绍了金属镍行业的主要涉及领域、特点和发展趋势。金属镍在不锈钢制造、合金生产、电池制造等领域都有...

1.88 MB共19页中文简体

3小时前020积分

-

光伏行业1-2月度报告:装机维持高增,玻璃价格坚挺 山西证券 2024-04-18(13页) 附下载

光伏装机及发电量:2024年1-2月国内光伏新增装机36.7GW,同增80.3%,大超市场预期,主要...

1.83 MB共13页中文简体

3小时前020积分

-

工业清洗剂:未来已来,引领绿色、高效清洁新潮流 头豹词条报告系列 头豹研究院 2024-04-18(17页) 附下载

工业清洗剂用于除去污垢和残留物的化学或生物制剂,广泛应用于金属、机械、电气电子、汽车维修、印刷电路、...

1.57 MB共17页中文简体

3小时前020积分

-

2023年中国管道直饮水行业概览:饮用水需求升级,巨量市场潜力有待开发 头豹研究院 2024-04-18(10页) 附下载

驱动因素:从人体最基础的安全健康属性出发考量,矿泉水难以完全替代生活饮用水,而净水器在后期维护管理过...

1.48 MB共10页中文简体

3小时前020积分

-

行业跟踪:光伏行业数据跟踪 川财证券 2024-04-18(3页) 附下载

市场行情截至2024年4月17日收盘,上证指数上涨2.14%,深证成指上涨2.48%,创业板指上涨2...

336.07 KB共3页中文简体

3小时前020积分

-

中国升降桌行业市场规模测算逻辑模型 头豹词条报告系列 头豹研究院 2024-04-17(24页) 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.65 MB共24页中文简体

1天前220积分

-

供需格局持续优化,行业高质量发展窗口期已至 词条报告系列 头豹研究院 2024-04-17(17页) 附下载

化肥是化学肥料的简称,具体是指用化学和(或)物理方法制成的含有一种或几种农作物生长需要的营养元素的肥...

1.6 MB共17页中文简体

1天前220积分

-

电新&公用行业周报:光伏主材价格持续下跌,硅片环节减产 华龙证券 2024-04-17(15页) 附下载

附下载")

摘要:行业方面,本周申万电新板块涨跌幅-3.67%,涨跌幅在31个行业中排名第18;申万公用板块涨跌...

1.6 MB共15页中文简体

1天前020积分

-

进口品牌主导市场,集采加速需求增长 头豹词条报告系列 头豹研究院 2024-04-17(16页) 附下载

种植牙是修复牙齿缺损或缺失的常规治疗方式之一,具有美观、舒适、耐用等优点。随着人口老龄化加剧和口腔保...

1.39 MB共16页中文简体

1天前120积分

-

2023年中国高频治疗设备行业概览:高频治疗设备面临监管升级,行业将如何洗牌? 头豹研究院 2024-04-17(8页) 附下载

附下载")

高频治疗设备是利用高频电流产生的热效应和非热效应进行治疗的医疗设备,属于物理治疗设备之一。高频治疗设...

1008.23 KB共8页中文简体

1天前020积分

-

2023年脑膜炎用药行业概览:10万人中脑膜炎患病人数降至5人以内,中国消除脑膜炎工作进展如何?头豹研究院2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

3.97 MB共26页中文简体

2天前220积分

-

“专纸专用”理念趋向成熟,引领品质用纸新风潮 词条报告系列 头豹研究院 2024-04-15(18页) 附下载

附下载")

湿厕纸是一种湿式卫生纸巾,相较于传统卫生纸巾而言,在清洁力与舒适度方面具有明显优势。湿厕纸目前在中国...

2.13 MB共18页中文简体

2天前020积分

-

2023年中国大数据行业概览:数字智能时代 大数据引领未来 头豹研究院 2024-04-16(21页) 附下载

附下载")

大数据指的是所涉及的数据量规模庞大到无法通过目前主流软件工具,在可以容忍的时间内对其进行抓取、管理、...

1.89 MB共21页中文简体

2天前120积分

-

2023年中国大模型行研能力市场探析:大模型底层助力,行研智慧前行 头豹研究院 2024-04-15(20页) 附下载

语言大模型是一种基于深度学习的自然语言处理技术,它通过训练大量的文本数据,学习到丰富的语言知识和语义...

1.6 MB共20页中文简体

2天前020积分

-

2023年中国大模型评测(一):行研创作新范式头豹研究院2024-04-12 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.29 MB共页中文简体

2天前220积分

-

太阳能行业周报:硅料价格加速下跌,2.0mm玻璃价格大幅上涨山西证券2024-04-14 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

415.66 KB共页中文简体

2天前220积分

-

耐高温腐蚀,工业领域的新守护者词条报告系列头豹研究院2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

2.23 MB共页中文简体

2天前020积分

-

氢能产业链双周评(4月第1期):国内最大分布式光伏制氢项目启动,隆基首个绿色甲醇项目开工国信证券2024-04-14 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

714.2 KB共页中文简体

2天前120积分

-

降噪耐热,科技引领的高性能建筑材料词条报告系列头豹研究院2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.68 MB共16页中文简体

2天前220积分