流程工业研究报告:流程工业为工业基石,多因素推动行业上行财通证券2023-05-29.pdf

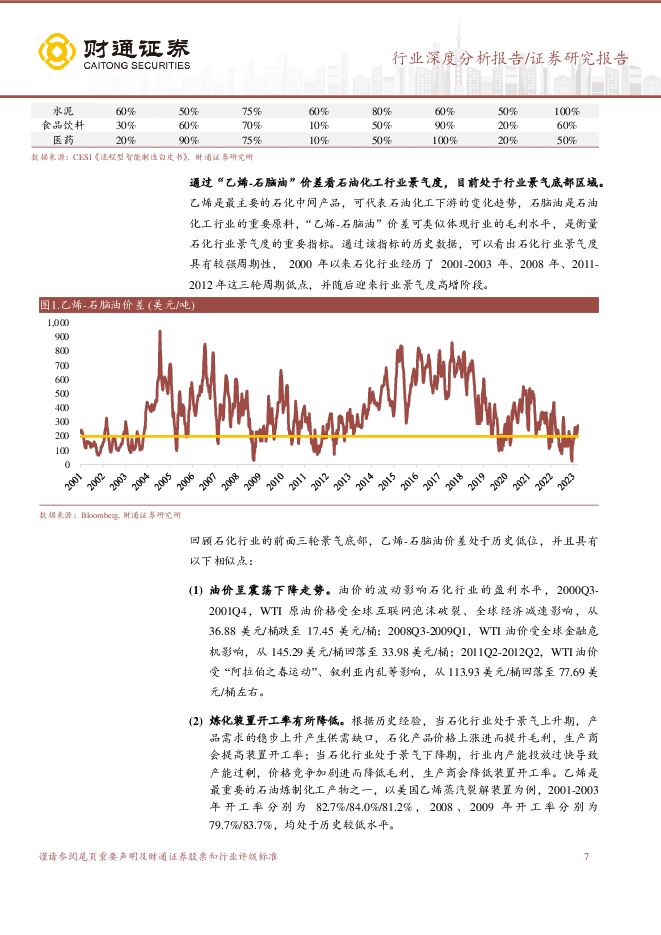

摘要:流程工业为工业体系基石, 23 年有望周期触底回升。 流程工业是指利用物理和化学反应,使原料连续不断地经过一系列固定工艺流程后产出成品,应用领域主要包括化工、石化、电力、制药、冶金等。 流程工业占全国规模以上工业总产值的 47%左右,是工业的基石。石化行业是典型的流程工业,从“乙烯-石脑油” 数据可知, 石化行业景气度具有较强周期性, 2000年以来石化行业经历了三轮周期低点(分别是 2001-2003 年、 2008 年、 2011-2012 年),并随后迎来行业景气度高增阶段。 目前“乙烯-石脑油” 价差正处于历史低位,自 22 年 10 月起, 乙烯-石脑油平均价差已连续 5 个月低于 200美元/吨,其中 23 年 1 月的平均价差仅为 73.25 美元/吨,明显低于前两轮景气低谷时的价差水平。 23 年 1-3 月,乙烯-石脑油平均价差分别为 73.25、158.19、 234.72 美元/吨, 月度环比上升趋势明显,行业有望进入上行通道。多重因素驱动行业发展,看好行业景气上行。 我们看到国内外多重因素正在推动行业上行发展:( 1) 累计项目逐步释放。 过去近两年时间,因为能耗指标管控、疫情等原因, 国内石油化工项目和煤化工项目的审批、已审批项目的开建都处在暂停状态。从去年下半年开始,因为政策的变化、经济的托底、疫情管控的调整,大量的项目得到审批,已审批项目开启招标。( 2)关键原料自给率偏低,亟需增加产能。 2021 年我国乙烯产量约为 2826 万吨,而当量消费量达到 5832 万吨,当量缺口达到 3006 万吨左右,自给率约为 48.5%,乙烯作为石化行业关键原料, 预计自给率提升后刺激下游需求。( 3) 国际油气价格震荡上行,持续驱动海外资本开支提升。 2020 年至今,全球原油供需平衡打乱,从负油价至重回高点。 OPEC+采取减产政策控制油价稳定, 这很大程度上也引发了油价的上涨。 随着油气价格的震荡上行,全球资本支出呈稳中有增趋势。 埃克森美孚表示 2023 年的投资预计将在 230 亿美元至 250 亿美元之间,以帮助增加供应以满足全球需求。雪佛龙则表示计划明年支出 170 亿美元,高于 2022 年的约 150 亿美元。( 4) “一带一路”稳步推进,给流程工业带来更多增量。 一带一路国家资源好,随着经济水平提高,需求也将持续增长。 2023 年沙特阿美入股荣盛石化,印证了“一带一路” 倡议和中国市场在国际范围内的高认可度, 国内企业在一带一路国家投资有望增长,设备企业出口同样也迎来机遇期。( 5) 海外高能耗项目转移,国内市场有望获取新增量。俄乌冲突导致欧洲等地能源成本激增,部分企业开始转移高能耗项目, 巴斯夫-湛江一体化基地、 科思创-珠海年产 12 万吨塑性聚氨酯 (TPU) 项目、 埃克森美孚-惠州年产 160 万吨乙烯项目等均为高能耗项目转移的典型案例,这也为国内流程工业行业带来了新的增量。投资建议: 流程工业内需预计在 23-25 年维持高景气度,全球油气价格高企驱动流程企业资本支出上升, 流程工业设备企业在内需端预计受益累计项目释放、原料自给率提升、海外高能耗项目转移等,外需端预计受益“一带一路” 维持高增长,同时流程工业作为工业的基石,对经济发展起到重要的支撑作用,我们认为在经济需要稳步增长的背景下,流程工业具有很好的发展环境。 建议关注国内自动化仪表龙头川仪股份,国内自动化控制系统龙头中控技术、工业阀门龙头纽威股份、重型压力容器优秀供应商科新机电、工业不锈管龙头武进不锈、 国内空分小巨头福斯达等。风险提示: 市场竞争加剧, 宏观经济周期波动, 行业政策不确定性增加,国际贸易摩擦加剧。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

中国SDN与SD-WAN行业研究报告 艾瑞股份 2024-04-29(31页) 附下载

附下载")

市场格局1) 市场规模: 2023年中国SDN市场规模为96亿元, 其中SD-WAN场景规模约33亿...

2.7 MB共31页中文简体

2天前31220积分

-

洗面奶行业研究报告:中国洗面奶行业监管趋严,未来竞争多元化趋势显著 头豹词条报告系列 头豹研究院 2024-04-29(17页) 附下载

本文介绍了洗面奶行业的基本情况和市场前景。洗面奶是一种基本的护肤产品,可以清洁皮肤表面的污垢,保持皮...

2.11 MB共17页中文简体

2天前59120积分

-

非银金融专题研究报告:政策│如何理解国务院的金融企业国有资产管理报告?——优化国有金融资本管理,来推动金融国企提质增效 中泰证券 2024-04-29(12页) 附下载

附下载")

投资要点核心观点:《关于金融企业国有资产管理情况专项报告审议意见的研究处理情况和整改问责情况的报告》...

713.39 KB共12页中文简体

2天前20220积分

-

财通证券 财通证券2023年报及2024一季报点评:一季度自营高基数影响业绩,手续费收入具有阿尔法 开源证券 2024-04-26(4页) 附下载

附下载")

财通证券(601108)一季度自营高基数影响业绩,手续费收入具有阿尔法2023年公司营业总收入/归母...

856.42 KB共4页中文简体

3天前88718积分

-

宏观研究报告:港股为何“跑赢”美股? 国泰君安证券(香港) 2024-04-26(4页) 附下载

市场一直有一个直觉,认为美股今年的表现强于港股。的确,单从表观数据来看,年初至今,以纳斯达克指数为例...

716.76 KB共4页中文简体

3天前80515积分

-

汽车行业研究报告:汽车生产模式的第三次变革,从旧式生产力到新质生产力 东兴证券 2024-04-25(30页) 附下载

附下载")

目录第一次变革:福特流水线大规模生产模式取代手工制造第二次变革:丰田精益制造对流水线模式的持续改善第...

1.74 MB共30页中文简体

6天前95120积分

-

民办本科行业研究报告:在政策推动及商业化发展的背景下,中国民办本科高校集团化趋势有望加速 头豹词条报告系列 头豹研究院 2024-04-24(17页) 附下载

附下载")

本文介绍了中国民办本科教育的概况和发展趋势。民办本科教育是指利用非国家财政性资金,面向社会,依法举办...

2.15 MB共17页中文简体

7天前62920积分

-

跨境电商行业深度研究报告:短跑至长跑,跨境出海提速 上海证券 2024-04-24(29页) 附下载

附下载")

主要观点跨境电商行业:海外电商需求提升,跨境物流及供应链完善,“中国智造”出海加速。长期催化:逆全球...

1.53 MB共29页中文简体

7天前96720积分

-

粉底液行业研究报告:直播电商模式拉动中国粉底液行业增长,未来有望向男性消费者持续渗透 头豹词条报告系列 头豹研究院 2024-04-22(15页) 附下载

附下载")

粉底液是一种轻薄易涂抹的化妆品,适合大多数肌肤,尤其是油性皮肤。消费者对某一化妆品品牌认可和信赖后,...

1.69 MB共15页中文简体

1周前56820积分

-

非银金融专题研究报告:政策│公募费率新规落地:综合费率或降至万4.5,回归投研本源 中泰证券 2024-04-22(10页) 附下载

附下载")

投资要点核心观点:证监会发布《公开募集证券投资基金证券交易费用管理规定》,自2024年7月1日实施。...

524.57 KB共10页中文简体

1周前84620积分

-

中国人工智能产业研究报告(VI):山高泽长,AI鼎新自显于时 艾瑞股份 2024-04-19(72页) 附下载

2023年人工智能产业活跃动态人工智能产业进入高速发展期,创造多个技术、市场、监管里程碑在人工智能发...

7.03 MB共72页中文简体

1周前40920积分

-

中国直播电商行业研究报告 艾瑞股份 2024-04-19(33页) 附下载

附下载")

2016年淘宝直播上线掀起了行业发展浪潮,行业历经五年迅猛发展后,目前已步入平稳增长阶段。据艾瑞测算...

1.94 MB共33页中文简体

1周前38320积分

-

2023年中国营销领域AIGC技术应用研究报告 艾媒咨询 2024-04-19(51页) 附下载

附下载")

AIGC是利用人工智能技术生成内容的新型生产方式如艾瑞数智于2023年8月发布的AIGC(AI-Ge...

3.95 MB共51页中文简体

1周前67820积分

-

2024年中国共享充电宝行业研究报告 艾瑞股份 2024-04-19(40页) 附下载

附下载")

驱动因素:近年来,我国移动互联网用户规模持续增长,庞大的移动互联网用户规模和接入流量为共享充电宝行业...

2.16 MB共40页中文简体

1周前57120积分

-

电机驱动芯片行业研究报告:见微知著,国产替代加速渗透 上海证券 2024-04-21(30页) 附下载

摘要电机驱动IC简介:电机驱动IC指集成有CMOS控制电路和DMOS功率器件的芯片,根据输入信号,按...

997.18 KB共30页中文简体

1周前24820积分

-

中海油服 公司动态研究报告:油服行业景气度提升,持续打造世界一流能源服务公司 华鑫证券 2024-04-18(19页) 附下载

附下载")

中海油服(601808)投资要点上游勘探开发支出增加,公司业绩显著提升2023年全球上游勘探开发投资...

1.53 MB共19页中文简体

1周前73218积分

-

2024智能家居行业创新发展与前景展望研究报告亿欧智库2024-04-12 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

6.48 MB共29页中文简体

2周前74120积分

-

宏观研究报告:出口延续改善趋势,物价将温和回升南京证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.39 MB共9页中文简体

2周前48415积分

-

宏观研究报告:3月PMI表现较好,地产之外经济回升南京证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.27 MB共13页中文简体

2周前61315积分

-

宏观研究报告:美股在波动中等待,港股依旧盛开 国泰君安证券(香港) 2024-04-16(4页) 附下载

2024-04-16(4页) 附下载")

美国通胀再度爆表,市场开始无奈地等待期待中的降息。6月份降息的可能性已经从两周前大约50%的概率下降...

653.6 KB共4页中文简体

2周前29115积分