策略研究报告:周期的定位与信贷的消纳方式国元证券2023-05-29.pdf

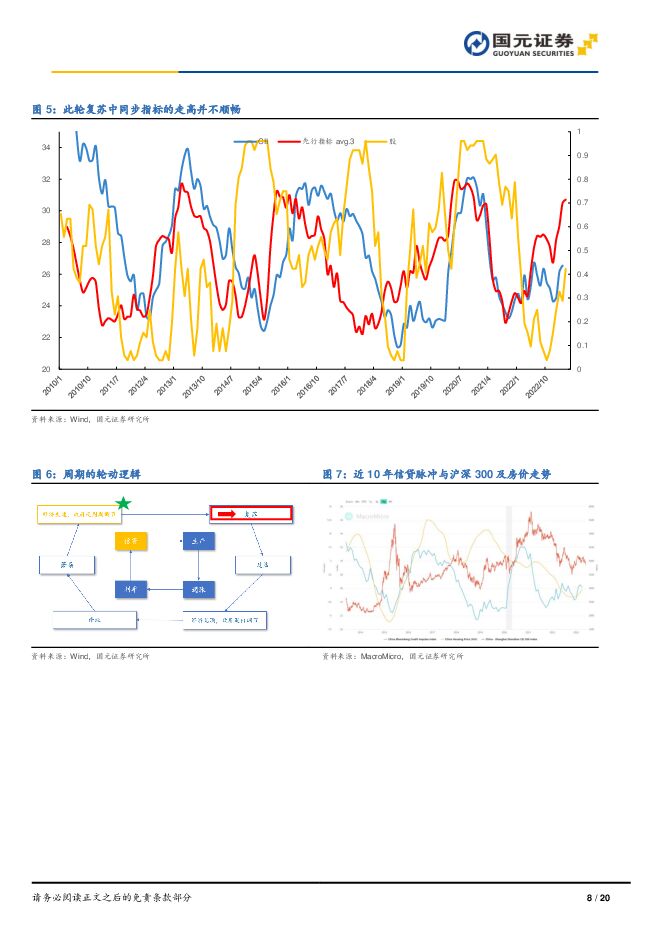

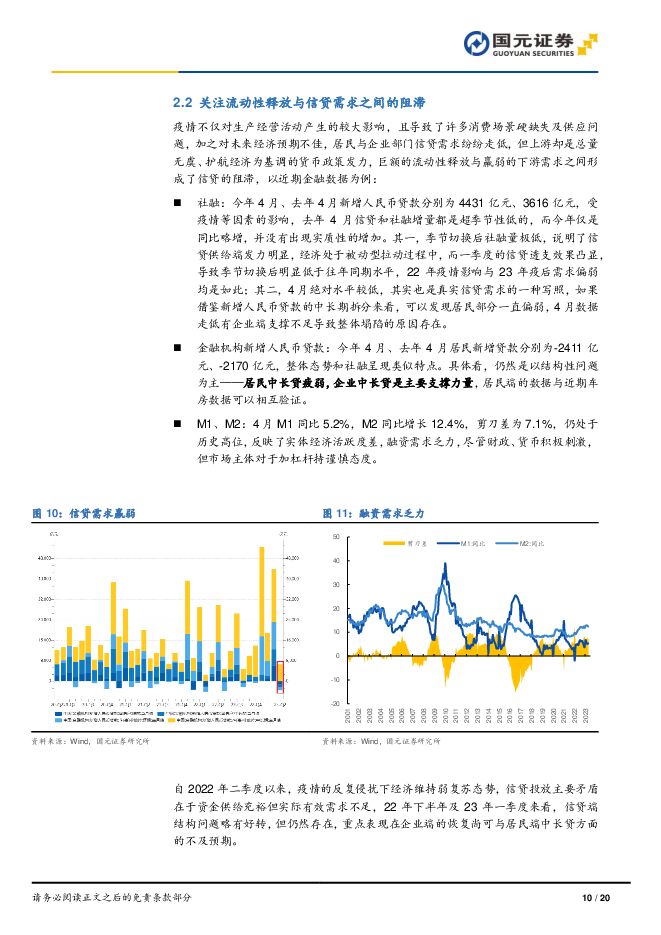

摘要:报告要点:周期角度,定位作用大于指导意义从理论上看,当下环境与普林格周期的第二阶段有一定相似性:先行指标上行,同步指标上行,滞后指标下行,2023年大概率维持,且伴随信贷有效需求修复与复苏的持续性提升其特征可能更加明显。由于疫情反复对经济的持续影响,信贷有效需求和消费需求短期修复后并没有形成质的变化,各地疫情散发再次扰动经济活动的正常进行,四季度再度下探后随着防疫政策的优化解除对经济活动的影响后出现反弹,并保持上行态势至今。我们在加入信贷脉冲指数和平滑处理后的先行指标,发现整体的结论与前面一致,这对于指导中期投资策略是十分有益,能更好的“定位”当下基本面所处位置,同时需要谨慎环境的特殊性与此轮周期切换和演变的复杂性。但对于短期交易而言,无论是产业技术革新演绎出的主题行情,还是政策驱动下的投资机会,源于基本面复苏的基础逻辑,依托于信贷端充裕的流动性支持,但却更多受市场影响,宏观叙述应是产业逻辑的必要不充分条件。现实与数据的裂隙,从信贷端展开观察关注环境的特殊性。相较往期更理想化切换,此轮周期阶段的切换更为复杂,后疫情时代,居民单位信贷需求和消费需求永久受损,最终表现为低水平消费复苏和缓慢性复苏,这种性质的消费复苏尽管能对数据上有边际修复,但未必能对经济复苏起到足够的拉动力,从而易呈现数据边际向好与低基数效应导致的表象“复苏”,而实体经济热度却远不及预期的“似通缩”真实感受,形成现实与数据的裂隙。流动性释放与信贷需求之间的存在较大阻滞。疫情不仅对生产经营活动产生的较大影响,且导致了许多消费场景硬缺失及供应问题,加之对未来经济预期不佳,居民与企业部门信贷需求纷纷走低,但上游却是总量无虞、护航经济为基调的货币政策发力,巨额的流动性释放与羸弱的下游需求之间形成了信贷的阻滞。以金融数据为例,4月信贷和社融增量都是超季节性偏低,相较去年疫情影响的数据甚至无实质增加,其中居民端整体疲弱,企业中长贷是目前主要支撑力量,M1、M2剪刀差并无收敛态势,反馈了实体经济活跃度差,融资需求乏力。随着疫情防控对经济活动制约的解除,信贷需求由内而外本质修复的可能性大大提升,但企业盈利增速和居民可支配收入水平等据疫情前尚有差距,高频的出行数据也可以侧面验证,尽管恢复速度(同比增速)不错,但绝对水平的修复仍然还需要时间。具体来看,较高的M2增速与M1之间的间隙反馈了仍然较大剪刀差背后是“流动”资金疲弱,货币活化程度偏低,且尚未看到明显的收敛趋势;社融低于预期系弱现实与季度因素共同导致;新增人民币贷款情况与社融类似,企业中长贷强于居民端。此外,信贷指标所构建的先行指标与房地产脱钩,地产逻辑变化以后,信贷指标与资本市场相关性增强。一季度信贷的消纳方式2023年一季度,经济活动摆脱了疫情影响,实体融资需求边际改善,信贷增长规模较高,但信贷的消纳方式却略有特别,即企业端既有预期好转带动企业资金需求扩张的进取型行为,又有通过融资维稳现金流等保守操作,最终共同构成中长贷的扩量,居民端则以借短还长或提前还贷修复资产负债结构的保守性资产配置为主,短贷有消费边际升温迹象。二者均与以往经济复苏阶段扩张性的投资及消费策略不同,这些特征或许也是当下复杂宏观环境下的特有现象。风险提示内经济复苏斜率不足的风险;政策落地实效不及预期的风险;海外经济下行周期带来的超预期风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

中国SDN与SD-WAN行业研究报告 艾瑞股份 2024-04-29(31页) 附下载

附下载")

市场格局1) 市场规模: 2023年中国SDN市场规模为96亿元, 其中SD-WAN场景规模约33亿...

2.7 MB共31页中文简体

2天前31220积分

-

洗面奶行业研究报告:中国洗面奶行业监管趋严,未来竞争多元化趋势显著 头豹词条报告系列 头豹研究院 2024-04-29(17页) 附下载

本文介绍了洗面奶行业的基本情况和市场前景。洗面奶是一种基本的护肤产品,可以清洁皮肤表面的污垢,保持皮...

2.11 MB共17页中文简体

2天前59120积分

-

银行业跟踪:优化国有金融资本定位,引导国有行信贷均衡投放 东兴证券 2024-04-29(12页) 附下载

附下载")

周观点上周财政部副部长廖岷在全人常会议上作《国务院关于金融企业国有资产管理情况专项报告审议意见的研究...

1.19 MB共12页中文简体

2天前91820积分

-

通信行业周报:云厂资本开支持续上行,国产算力获加速推动 国元证券 2024-04-29(12页) 附下载

市场整体行情及通信细分板块行情回顾周行情:本周(2024.04.22-2024.04.26)上证综指...

1.39 MB共12页中文简体

2天前12420积分

-

非银金融专题研究报告:政策│如何理解国务院的金融企业国有资产管理报告?——优化国有金融资本管理,来推动金融国企提质增效 中泰证券 2024-04-29(12页) 附下载

附下载")

投资要点核心观点:《关于金融企业国有资产管理情况专项报告审议意见的研究处理情况和整改问责情况的报告》...

713.39 KB共12页中文简体

2天前20220积分

-

味知香 味知香2023年报及2024年一季报点评:渠道稳步拓展,关注复苏节奏 国元证券 2024-04-29(3页) 附下载

附下载")

味知香(605089)事件公司公告2023年报及2024年一季报。2023年,公司实现总收入7.99...

1.06 MB共3页中文简体

2天前11918积分

-

苏州银行 非息拉动营收回暖,信贷扩张保持积极 平安证券 2024-04-29(5页) 附下载

苏州银行(002966)事项:苏州银行发布2023年年报及2024年一季报,公司23年、24Q1分别...

1.37 MB共5页中文简体

2天前83618积分

-

拓普集团 公司点评报告:研发驱动成长,执行器项目进展迅速 国元证券 2024-04-29(3页) 附下载

附下载")

拓普集团(601689)事件:公司发布2023年年报,业绩符合我们预期。2023年实现营收197.0...

1004.39 KB共3页中文简体

2天前49418积分

-

水井坊 水井坊2023年报及2024年一季报点评:经营稳健,蓄力新财年 国元证券 2024-04-29(3页) 附下载

水井坊(600779)事件公司公告2023年报及2024年一季报。2023年,公司实现总收入49.5...

1.06 MB共3页中文简体

2天前80618积分

-

视觉中国 2023年年报及2024年一季报点评:AI战略深化内容优势,音视频业务快速增长 国元证券 2024-04-29(3页) 附下载

附下载")

视觉中国(000681)事件:公司发布2023年年报及2024年一季报。点评:聚焦核心主业,音视频业...

1.03 MB共3页中文简体

2天前60218积分

-

泸州老窖 泸州老窖2023年报及2024年一季报点评:势能持续,Q1业绩+23% 国元证券 2024-04-29(3页) 附下载

泸州老窖(000568)事件公司公告2023年报及2024年一季报。2023年,公司实现总收入302...

1.05 MB共3页中文简体

2天前40618积分

-

海天味业 海天味业2023年报及2024年一季报点评:Q1收入+10%,经营逐步复苏 国元证券 2024-04-29(3页) 附下载

附下载")

海天味业(603288)事件公司公告2023年报及2024年一季报。2023年,公司实现总收入245...

1.07 MB共3页中文简体

2天前9218积分

-

贵州茅台 贵州茅台2024一季报点评:韧性充足,Q1稳健增长 国元证券 2024-04-29(3页) 附下载

附下载")

贵州茅台(600519)事件公司公告2024一季报。24Q1,公司实现总营收464.85亿元,同比+...

1.04 MB共3页中文简体

2天前12818积分

-

北京人力 2023年年报及2024年一季报点评:外包业务稳步提升,持续构筑专业服务力 国元证券 2024-04-29(3页) 附下载

北京人力(600861)事件:公司发布2023年年报及2024年一季报。点评:营收及利润稳步增长,公...

1.01 MB共3页中文简体

2天前85418积分

-

百普赛斯 2023年报及2024一季度报告点评:特定干扰渐见底,海外持续高增长 国元证券 2024-04-29(3页) 附下载

百普赛斯(301080)事件:百普赛斯于近日发布2023年报及2024一季度报告:2023年公司实现...

1.06 MB共3页中文简体

2天前20918积分

-

行业比较跟踪:两头的通胀:猪比铜更沉稳 国元证券 2024-04-29(6页) 附下载

核心观点:以铜为代表的有色金属价格普遍出现了快速上涨,黑色价格也在低位出现了一些反弹,其原因应该是金...

1.14 MB共6页中文简体

2天前98910积分

-

优化国有金融企业资本布局,信贷结构有 信达证券 2024-04-27(14页) 附下载

本期内容提要:近期,国务院发布关于金融企业国有资产管理情况专项报告审议意见的研究处理情况和整改问责情...

1.25 MB共14页中文简体

3天前56320积分

-

优利德 2023年及2024年一季报点评:产品结构持续优化,分红彰显健康现金流 国元证券 2024-04-26(3页) 附下载

优利德(688628)事件:公司发布2023年年报:2023年公司实现营收10.20亿元,同比增长1...

1.18 MB共3页中文简体

3天前60318积分

-

新乳业 新乳业2023年报及2024年一季报点评:鲜奶业务跑赢行业,盈利能力稳步提升 国元证券 2024-04-28(3页) 附下载

新乳业(002946)事件公司公告2023年报及2024年一季报。2023年,公司实现总收入109....

1.08 MB共3页中文简体

3天前20618积分

-

天味食品 天味食品2024一季报点评:Q1业绩增37%,盈利能力持续提升 国元证券 2024-04-26(3页) 附下载

附下载")

天味食品(603317)事件公司公告2024一季报。24Q1,公司实现总营收8.53亿元,同比+11...

1.04 MB共3页中文简体

3天前34118积分