食品饮料行业周报:淡季转旺需求转好,估值性价比更加凸显国联证券2023-05-28.pdf

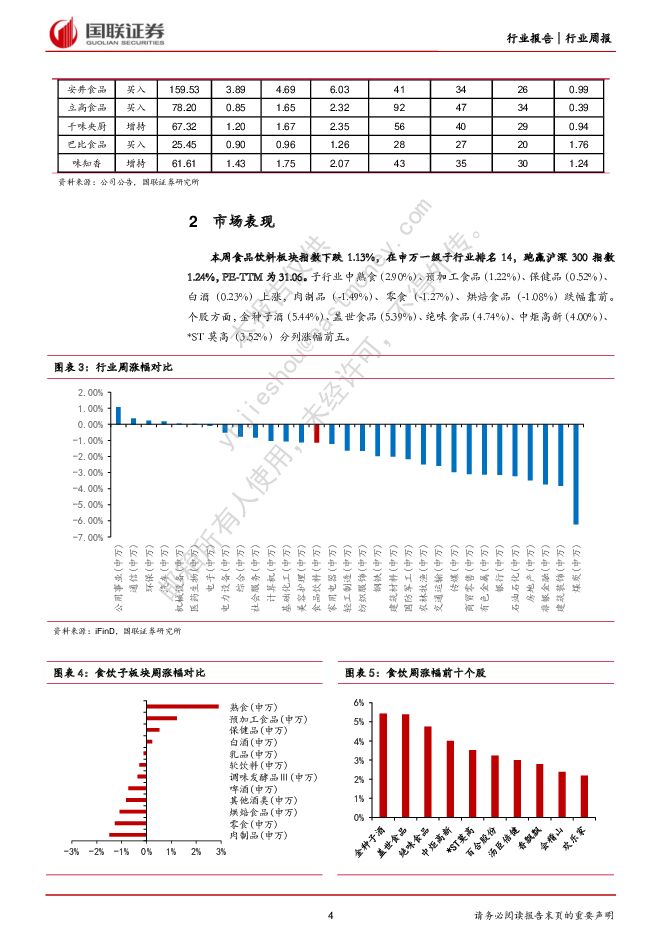

摘要:本周市场表现:本周食品饮料板块指数下跌1.13%,在申万一级子行业排名14,跑赢沪深300指数1.24%,PE-TTM为31.06。子行业中熟食(2.90%)、预加工食品(1.22%)、保健品(0.52%)、白酒(0.23%)上涨,肉制品(-1.49%)、零食(-1.27%)、烘焙食品(-1.08%)跌幅靠前。个股方面,金种子酒(5.44%)、盖世食品(5.39%)、绝味食品(4.74%)、中炬高新(4.00%)、*ST莫高(3.52%)分列涨幅前五。投资观点:先抑后扬,三阶段把握复苏节奏预期恢复期(2022年12月-2023年2月):放开后消费场景全面恢复,增长预期升温,板块估值出现全面修复。业绩验证期(2023年3月-4月):受年报季报披露影响,板块行情出现分化,高端白酒、苏皖及部分其他地产酒、软饮料、餐饮供应链相关标的业绩亮眼。景气改善期(2023年5月-):宏观经济及中观消费数据整体不及预期,“疤痕效应”不可小觑。但居民端短贷负增长规模同比收敛,且储蓄意愿回落,一定程度预示消费意愿正转化向实际消费。伴随经济逐步升温,企业经营预期与居民消费信心不断改善,全年维度看白酒动销修复与结构升级为主旋律,向上动能不断积蓄。大众品需求恢复,叠加原材料、包材等成本进入下行通道,费用投入更为精细,盈利能力亦有望触底回升。细分板块投资建议:白酒:五一部分区域宴席出现小高峰叠加端午小旺季,周转加快、库存去化、信心增强,茅五价盘已修复至相对正常水平,基于此的以价换量策略顺利推进中。伴随经济逐步修复,叠加基数效应,二季度至下半年基本面具备更强支撑。建议主配稳健+次配弹性,当前重点推荐:高端首推五粮液,地产酒依次推荐今世缘、古井、洋河、迎驾,以及次高端的舍得、汾酒。啤酒:高端化趋势强劲,关注疫后餐饮、夜场等渠道复苏。首选股价调整较多的高端化龙头华润啤酒,区域改善空间大的重庆啤酒;弹性标的推荐改革预期的燕京啤酒。调味品、乳制品、休闲食品、饮料:C端品质和功能升级主线疫后仍然清晰,零添加调味品、鲜奶等产品消费基数扩大、复购提升带动收入增长。卤制品压力最大时期已过,23Q1经营修复态势明显、期待全年改善,看好龙头进一步扩张。饮料多家公司具备改革逻辑,且新品不断,目前已步入旺季,冰柜争夺愈演愈烈,重点把握估值区间内低估标的。调味品重点推荐千禾,乳制品推荐新乳业,卤制品推荐紫燕、绝味,饮料推荐农夫、东鹏。预制菜:1)从终端恢复速度看,大B>中小B>C端,低线城市优于高线城市,建议关注业绩弹性高、基本面不断改善的B端公司机会。2)从产品驱动维度看,单品规模是公司竞争力的体现,通过大单品突围、沉淀供应链实力,不断推陈出新、维系渠道利润,关注公司的选品能力、对市场需求的反映速度。3)下游具备品牌势能,产品定位清晰的餐饮企业在疫情间逆势开店,随着线下消费场景恢复,有望受益于店数+店效双升红利。重点推荐:安井食品、千味央厨、佳禾食品、巴比食品、味知香。风险提示:新冠感染反复,食品安全,竞争加剧,成本波动

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

食品饮料行业周报:主流企业业绩亮眼,加大重视低估值核心资产 德邦证券 2024-04-29(18页) 附下载

附下载")

投资要点:白酒:财报业绩亮眼,建议加大低估值核心资产的重视。本周多家白酒上市公司年报和一季报业绩披露...

2.32 MB共18页中文简体

5小时前25320积分

-

食品饮料行业跟踪周报:中餐加速出海,龙头多元增长可期 东吴证券 2024-04-29(19页) 附下载

投资要点大行业小公司,中式餐饮进入海外扩张新周期。餐饮作为我国文化重要载体,近年来在全球接受度与认可...

1.47 MB共19页中文简体

5小时前82020积分

-

食品饮料行业周报:零食公司业绩分化,高性价比趋势明确 华金证券 2024-04-29(19页) 附下载

投资要点行情回顾:上周食品饮料(申万)行业上涨4.01%,在31个子行业中排名第7位,跑赢上证综指3...

1.28 MB共19页中文简体

5小时前33020积分

-

食品饮料行业周报:头部白酒品牌业绩良好,大众品不乏亮点 上海证券 2024-04-29(26页) 附下载

投资要点:本周行业要闻:1)1-3月规上企业白酒产量增长6%:国家统计局发布数据显示,3月,中国规模...

1.21 MB共26页中文简体

5小时前79420积分

-

食品饮料行业周观点:白酒板块上行,食饮龙头企业业绩喜人 万联证券 2024-04-29(11页) 附下载

行业核心观点:上周食品饮料板块上涨4.01%,于申万31个子行业中位列第7。上周(2024年4月22...

1.14 MB共11页中文简体

5小时前86920积分

-

食品饮料行业周报:白酒龙头韧性强劲,关注绩优方向 东海证券 2024-04-29(11页) 附下载

投资要点:二级市场表现:上周食品饮料板块上涨4.01%,跑赢沪深300指数2.81个百分点,在31个...

1.08 MB共11页中文简体

5小时前14420积分

-

食品饮料行业周报:白酒1季度业绩增速较快,2季度需观察商务和宴席需求的恢复情况 中银证券 2024-04-29(15页) 附下载

上周食品饮料板块涨跌幅为+4.0%,跑赢沪深300(+1.2%),在各行业中排名靠前。白酒1季度业绩...

910.97 KB共15页中文简体

5小时前70620积分

-

食品饮料周思考(第18周):年季报印证食品饮料需求韧性 中泰证券 2024-04-29(7页) 附下载

投资要点食品饮料年季报展现板块需求韧性。板块中的优质企业兼具一季报和全年业绩稳定性,正在迎来业绩催化...

432 KB共7页中文简体

5小时前36820积分

-

非银金融行业周报:市场情绪催化非银板块估值修复,把握券商并购+国资增资主线机会 国金证券 2024-04-29(13页) 附下载

并购事件催化券商板块大涨,预计并购主题还将持续演绎。4月26日券商指数大涨6.04%,主要受前日行业...

1.96 MB共13页中文简体

5小时前57820积分

-

非银金融:互联网金融平台:科技与牌照共驱流量变现 国联证券 2024-04-29(26页) 附下载

互联网金融平台:业务逐渐多元,流量加速变现1)行业发展脉络:业务结构由单一逐渐多元化,产品创新与牌照...

1.57 MB共26页中文简体

5小时前35220积分

-

风电设备:海风催化积蓄,景气度有望提升 国联证券 2024-04-29(2页) 附下载

行业事件:一季报逐步披露完毕,后续催化积蓄一季度普遍为海风施工淡季,海风企业一季度业绩整体承压,随着...

411.76 KB共2页中文简体

5小时前78020积分

-

新和成 维生素一体化全球龙头,蛋氨酸业务加速成长 国联证券 2024-04-29(31页) 附下载

新和成(002001)投资要点:凭借创新的工艺技术、产业协同和富有竞争力的产品成本,公司蛋氨酸业务快...

1.89 MB共31页中文简体

5小时前35118积分

-

天味食品 2024年一季报点评:中式复调维持高增,盈利能力持续提升 西南证券 2024-04-29(5页) 附下载

天味食品(603317)投资要点事件:公司发布2024年一季报,24Q1实现营收8.5亿元,同比+1...

1.08 MB共5页中文简体

5小时前70718积分

-

西麦食品 公司信息更新报告:燕麦主业提质增速,新产品、新渠道贡献增量 开源证券 2024-04-29(4页) 附下载

西麦食品(002956)燕麦基本盘增速较快,新业务、新渠道持续开拓,维持“增持”评级西麦食品2023...

829.09 KB共4页中文简体

5小时前79518积分

-

天味食品 天味食品:2024Q1收入符合预期,盈利水平持续改善 太平洋 2024-04-29(5页) 附下载

天味食品(603317)事件:公司发布2024年一季报,2024年Q1实现营收8.53亿元,同比+1...

912.05 KB共5页中文简体

5小时前59118积分

-

新宝股份 2023A&2024Q1业绩点评:Q4以来外销延续高增,内销逐季改善 国联证券 2024-04-29(5页) 附下载

新宝股份(002705)事件:新宝股份发布23年报及24年一季报:23年,实现营收146.47亿,同...

463.51 KB共5页中文简体

5小时前22418积分

-

新宙邦 电解液业绩短期承压,海外布局稳健推进 国联证券 2024-04-29(3页) 附下载

新宙邦(300037)事件:公司发布2024Q1报告,24Q1实现营收15.15亿元,同比-8.00...

390.83 KB共3页中文简体

5小时前40018积分

-

丸美股份 主品牌改善趋势延续,期待线上运营提效 国联证券 2024-04-29(3页) 附下载

丸美股份(603983)事件:公司发布2023年年报与2024年1季报:2023年营收22.26亿元...

398.51 KB共3页中文简体

5小时前24418积分

-

苏垦农发 苏垦农发23年报及24年一季报点评:种业表现亮眼,估值兑现景气度下行预期 中泰证券 2024-04-29(4页) 附下载

苏垦农发(601952)投资要点事件:公司发布2023年年报及2024年一季报。2023年实现营收1...

567.07 KB共4页中文简体

5小时前11618积分

-

台华新材 业绩超预期,差异化战略推动公司持续成长 国联证券 2024-04-29(3页) 附下载

台华新材(603055)事件:公司发布24年一季报,24Q1公司实现营业收入14.7亿元,同比增长5...

391.37 KB共3页中文简体

5小时前72818积分