新能源汽车行业系列点评五十四:小鹏:业绩短期承压期待智驾拐点华西证券2023-05-25.pdf

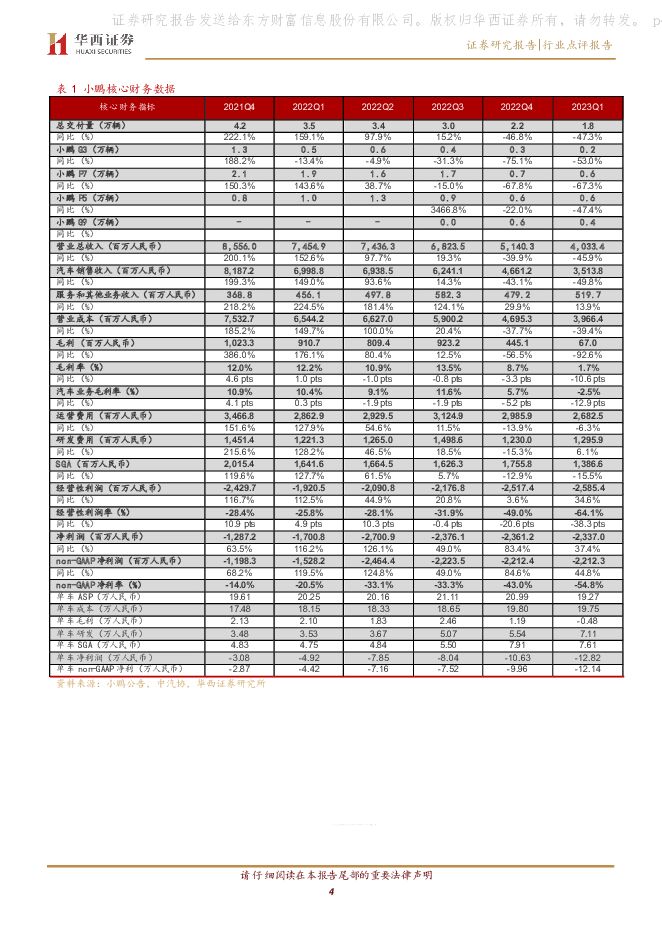

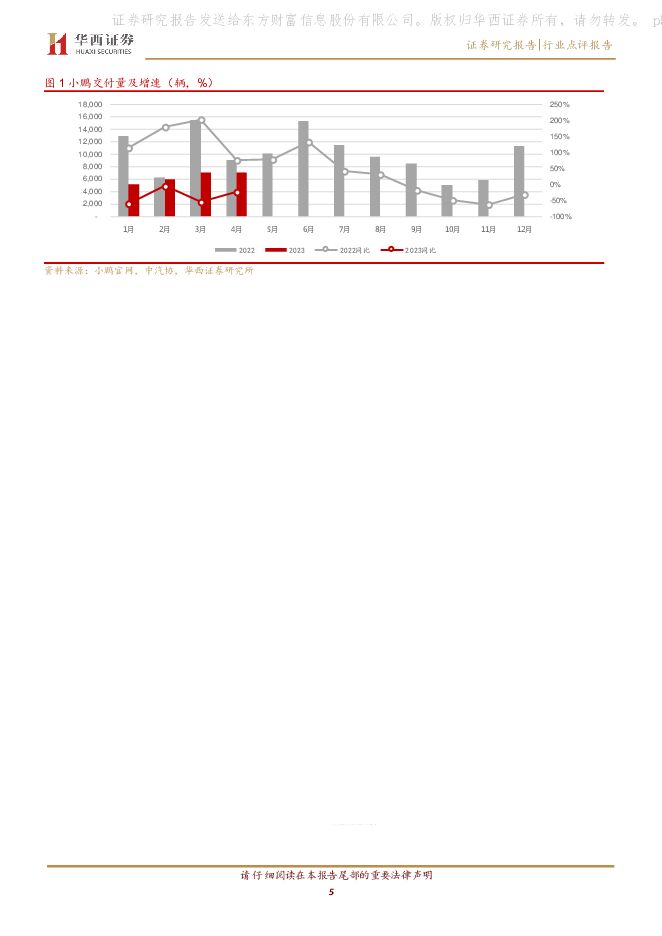

摘要:事件概述:北京时间5月24日,小鹏发布23Q1财报:23Q1实现单季营收40.3亿元,同比/环比分别为-45.9%/-21.5%;销量约为1.8万辆,同比/环比分别为-47.3%/-17.9%;汽车业务毛利率为-2.5%,同比/环比分别为-12.9pts/-8.1pts;单季归母净亏损为23.3亿元,同比放大37.4%,环比基本持平。分析与判断:销量下行扰动单季业绩承压营收端:23Q1小鹏单季营收为40.3亿元,同比/环比分别为-45.9%/-21.5%;其中当季汽车业务收入为35.1亿元,同比/环比分别为-49.8%/-24.6%。环比下降主要由于销量的损失以及新能源补贴退坡影响。23Q1单车ASP由22Q4的21.0万元下降至19.3万元。交付量方面,23Q1销量约为1.8万辆,同比/环比分别为-47.3%/-17.9%。据中汽协数据,新车型G9交付4,181台,较22Q4下滑32.4%,其他业务方面,23Q1营收达到5.2亿元,同比/环比分别为+13.9%/+8.4%;收入增长主要由小鹏车辆的售后维修和超充收入的增加驱动。利润端:毛利方面,23Q1汽车业务毛利为-8,676.2万元;汽车业务毛利率为-2.5%,同比/环比分别为-12.9pts/-8.1pts。23Q1毛利率下滑主要原因为促销活动的增加以及产品销量的降低。23Q1总毛利为6,703.2万元,同比/环比分别为-92.6%/-84.9%。23Q1毛利率为1.7%,同比/环比分别为-10.6pts/-7.0pts。现金储备充足销量逐步改善费用端:23Q1小鹏研发费用为13.0亿元,同比/环比为+6.1%/5.3%;23Q1研发费用率为32.1%,同比/环比为+15.7pts/+8.2pts。23Q1销售管理费用为13.9亿元,同比/环比分别为-15.5%/-21.0%;23Q1销售管理费用率为34.4%,同比/环比为+12.4pts/+0.2pts。渠道端:截至23Q1,小鹏拥有425家销售中心,覆盖145座城市。销售门店较22Q4增加5家,多覆盖2座城市。现金:截至23Q1小鹏拥有的现金及现金等价物、受限制现金和短期投资总计341.2亿元,较22Q4减少41.3亿元,短期流动性风险较弱。未来展望:公司预计23Q2汽车销量将在2.1万辆至2.2万辆之间;同比区间为-36.1%至-39.0%;对应的收入约为45.0亿元至47.0亿元,同比区间为-36.8%至-39.5%。G6亮相车展智驾或迎拐点G6亮相上海车展。小鹏新款SUV车型G6在上海车展亮相;新产品基于扶摇架构打造。据新浪汽车报道,其综合研发成本相比过往架构平台车型降低约一半。据公司23Q1业绩会表示,扶摇架构下新车型研发周期将缩短20%,零部件通用化率最高可达80%,实现后期车型的研发制造成本的大幅下行。小鹏G6基于800V平台,可实现低能耗,长续航。在智能化配置方面,G6将搭载双激光雷达,具有508TOPS算力,可支持高阶辅助驾驶功能。据公司23Q1业绩会表示,新车预计将在6月上市并于7月开启交付,预计售价在20万-30万元区间。此外,今年下半年小鹏将推出一款纯电7座MPV。此车型为小鹏短期内业绩表现的核心影响因素高速NGP2.0将于6月推出,城市辅助驾驶或于23Q3落地。据公司业绩会介绍,将在6月推出基于XNGP框架升级的高速辅助驾驶系统。公司认为,高速NGP2.0将非常接近于L4的驾驶水平,目标做到高速场景每千公里接管次数小于1次。在城市辅助驾驶方面,小鹏表示将在23Q3末陆续开发不依赖高精地图的XNGP,是中国无高精地图的城市辅助驾驶首次规模量产。该技术将进一步展现小鹏的科技属性。投资建议小鹏凭借智能化技术构筑核心竞争优势。小鹏通过长期对自动驾驶技术的投入构建品牌核心竞争优势。短期智能化进展速度虽不及市场预期,但自动驾驶仍然是电动智能变革的核心要素;其次,小鹏将开启系统性降本策略,优化利润。受益标的【小鹏汽车-H】。智能电动重塑零部件产业秩序,坚定看多零部件。中长期维度、新势力车型带来的增量+国内产业链份额提升共振驱动收入高增,叠加短期原材料、汇率、海运费等利润压制因素缓解,将具备较高的业绩弹性。推荐:1、智能电动增量:从理想L系列智能化配置看,高感知度、高性价比智能化配置仍延续增配趋势,推荐:1)智能化主线:优选智能驾驶-【伯特利、经纬恒润-W、德赛西威】+智能座舱-【上声电子、光峰科技、继峰股份】;2)轻量化【文灿股份、多利科技】,受益标的【旭升股份】;2、新势力产业链:优选【拓普集团、新泉股份、多利科技、双环传动、上声电子、爱柯迪、美利信、上海沿浦】。风险提示新车型销量不及预期;车企新车型投放进度不达预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

汽车零部件4月月报:重磅车型上市,智能化趋势向上 东吴证券 2024-04-24(36页) 附下载

附下载")

投资要点智能电动汽车需求跟踪2024年3月智能电动汽车需求跟踪。3月行业产批零表现超出预期,企业库存...

1.48 MB共36页中文简体

1天前020积分

-

汽车行业周报:新能源渗透率首超50%,理想L6发布开拓市场 华龙证券 2024-04-24(18页) 附下载

摘要:本周观点:4月上半月新能源零售销量26万辆,新能源零售渗透率首超50%。据乘联会数据,2024...

1.45 MB共18页中文简体

1天前020积分

-

新能源3月月报:3月行业零售略低于预期,新能源零售渗透率达46% 东吴证券 2024-04-24(12页) 附下载

行业景气度跟踪:3月行业零售略低于预期。乘联会口径:3月狭义乘用车产量实现219万辆(同比+5.3%...

714.32 KB共12页中文简体

1天前020积分

-

汽车与零部件行业周报:理想L6正式发布,北京车展即将拉开帷幕 上海证券 2024-04-24(11页) 附下载

行情回顾汽车板块涨跌幅+0.13%,子板块中商用车表现最佳。过去一周(2024.4.15-2024....

521.49 KB共11页中文简体

1天前020积分

-

汽车行业简评:北京车展渐行渐近,重磅新车蓄势待发 东海证券 2024-04-24(11页) 附下载

投资要点:2024年4月北京车展前瞻:第十八届北京国际汽车展览会将于2024年4月25日-5月4日在...

1.04 MB共11页中文简体

1天前020积分

-

汽车行业周报:新能源渗透率首超50%,理想L6发布开拓市场 华龙证券 2024-04-24(18页) 附下载

摘要:本周观点:4月上半月新能源零售销量26万辆,新能源零售渗透率首超50%。据乘联会数据,2024...

1.45 MB共18页中文简体

1天前020积分

-

汽车行业数据研究院:M4W3订单稳定,车展在即有望迎来拐点 天风证券 2024-04-24(11页) 附下载

摘要天风数据团队访问32位汽车从业人员,在4月单周问卷调查中,基于样本数量、代表性的考虑共收集35份...

830.96 KB共11页中文简体

1天前020积分

-

汽车行业点评:特斯拉一季度业绩下滑,新车型加速推出 平安证券 2024-04-24(3页) 附下载

事项:特斯拉发布2024年一季度业绩报告,2024年一季度特斯拉实现营业收入213.0亿美元,同环比...

311.59 KB共3页中文简体

1天前020积分

-

长安汽车 2023年年报点评:新能源转型加快,全球化持续推进 西南证券 2024-04-24(6页) 附下载

长安汽车(000625)投资要点事件:公司发布2023年年报,公司2023年实现营收1513.0亿元...

1.18 MB共6页中文简体

1天前018积分

-

长安汽车 2023年年报点评:新能源转型加快,全球化持续推进 西南证券 2024-04-24(6页) 附下载

长安汽车(000625)投资要点事件:公司发布2023年年报,公司2023年实现营收1513.0亿元...

1.18 MB共6页中文简体

1天前018积分

-

扬杰科技 公司信息更新报告:2023Q4复苏态势明显,重点发力汽车电子+三代半 开源证券 2024-04-24(4页) 附下载

扬杰科技(300373)2023Q4营收复苏明显,业绩同环比大幅提升,维持“买入”评级2023年公司...

707.66 KB共4页中文简体

1天前018积分

-

扬杰科技 公司信息更新报告:2023Q4复苏态势明显,重点发力汽车电子+三代半 开源证券 2024-04-24(4页) 附下载

扬杰科技(300373)2023Q4营收复苏明显,业绩同环比大幅提升,维持“买入”评级2023年公司...

707.66 KB共4页中文简体

1天前018积分

-

兴业科技 业绩符合预期,汽车皮革盈利能力提升显著 中泰证券 2024-04-24(3页) 附下载

兴业科技(002674)投资要点事件:公司披露2023年及24Q1业绩,业绩符合预期。公司23年实现...

357.9 KB共3页中文简体

1天前018积分

-

兴业科技 业绩符合预期,汽车皮革盈利能力提升显著 中泰证券 2024-04-24(3页) 附下载

兴业科技(002674)投资要点事件:公司披露2023年及24Q1业绩,业绩符合预期。公司23年实现...

357.9 KB共3页中文简体

1天前018积分

-

闻泰科技 2023年年报及2024一季报点评报告:汽车半导体量价齐升,ODM海外特定客户新品放量 国海证券 2024-04-24(5页) 附下载

闻泰科技(600745)事件:4月22日,闻泰科技发布2023年年度报告和2024年第一季度报告。2...

323.5 KB共5页中文简体

1天前018积分

-

闻泰科技 2023年年报及2024一季报点评报告:汽车半导体量价齐升,ODM海外特定客户新品放量 国海证券 2024-04-24(5页) 附下载

闻泰科技(600745)事件:4月22日,闻泰科技发布2023年年度报告和2024年第一季度报告。2...

323.5 KB共5页中文简体

1天前018积分

-

拓普集团 公司简评报告:全年增长稳健,智能汽车、机器人双产业布局持续推进 东海证券 2024-04-24(3页) 附下载

拓普集团(601689)投资要点事件:公司发布2023年年报,全年实现营收197.01亿元,同比+2...

401.93 KB共3页中文简体

1天前018积分

-

拓普集团 公司简评报告:全年增长稳健,智能汽车、机器人双产业布局持续推进 东海证券 2024-04-24(3页) 附下载

拓普集团(601689)投资要点事件:公司发布2023年年报,全年实现营收197.01亿元,同比+2...

401.93 KB共3页中文简体

1天前018积分

-

秦川机床 2023年报点评:高端机床国产替代可期,汽车与机器人零部件打开新空间 东方财富证券 2024-04-24(4页) 附下载

秦川机床(000837)【投资要点】下游需求较弱23年经营承压,出口高增速未来有望持续。2023年实...

525.16 KB共4页中文简体

1天前018积分

-

秦川机床 2023年报点评:高端机床国产替代可期,汽车与机器人零部件打开新空间 东方财富证券 2024-04-24(4页) 附下载

秦川机床(000837)【投资要点】下游需求较弱23年经营承压,出口高增速未来有望持续。2023年实...

525.16 KB共4页中文简体

1天前018积分