“新方向与冷思考”2023中泰家电:2023年空调,会是2017年重演吗?中泰证券2023-05-22.pdf

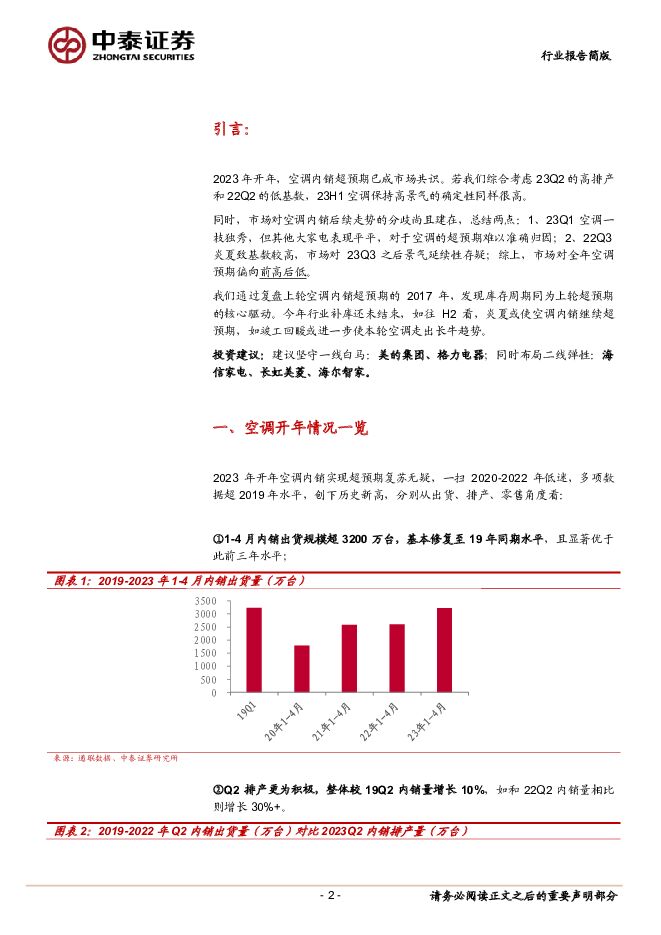

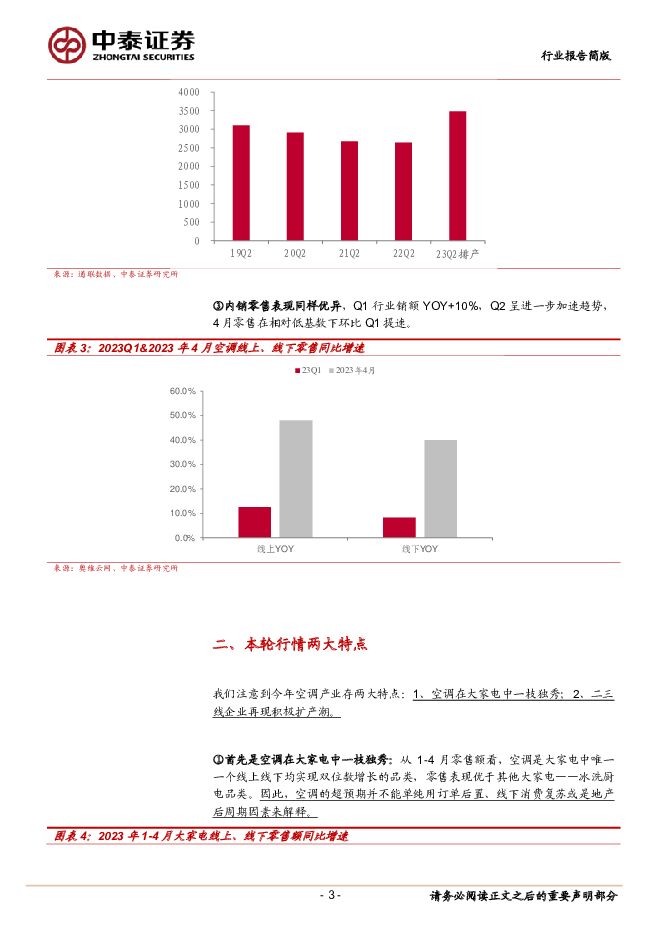

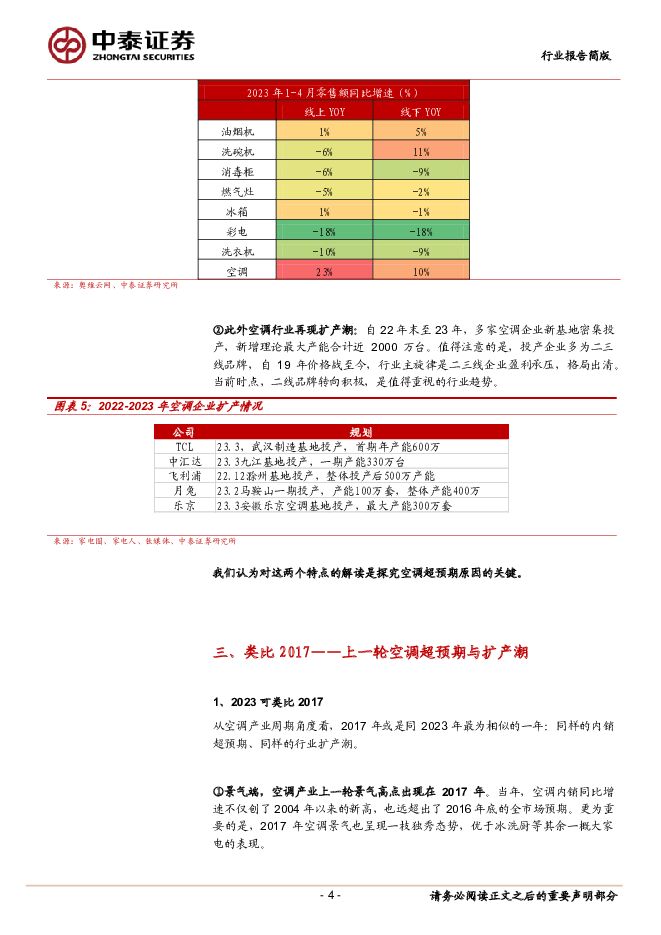

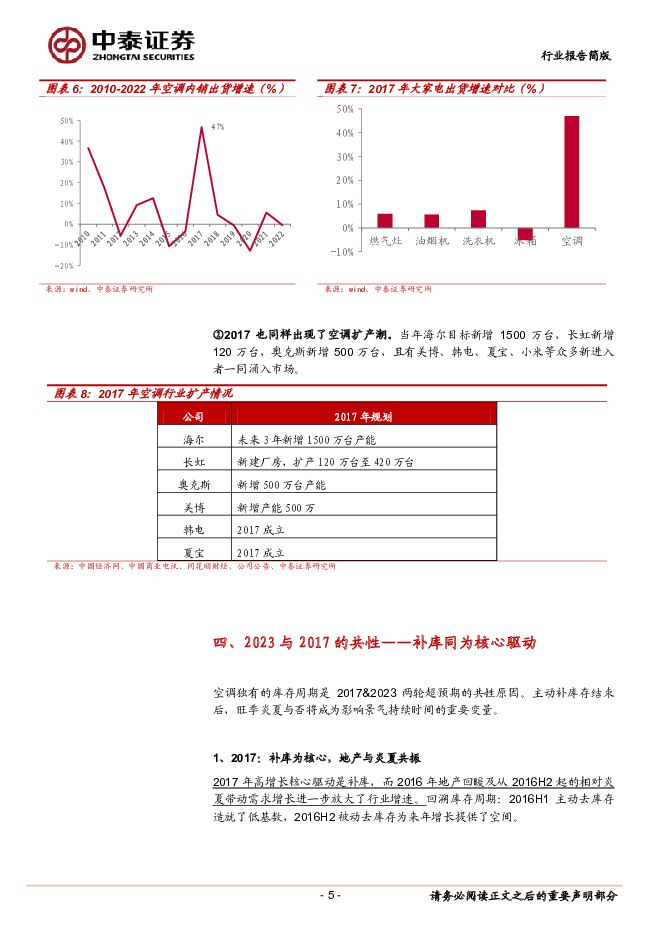

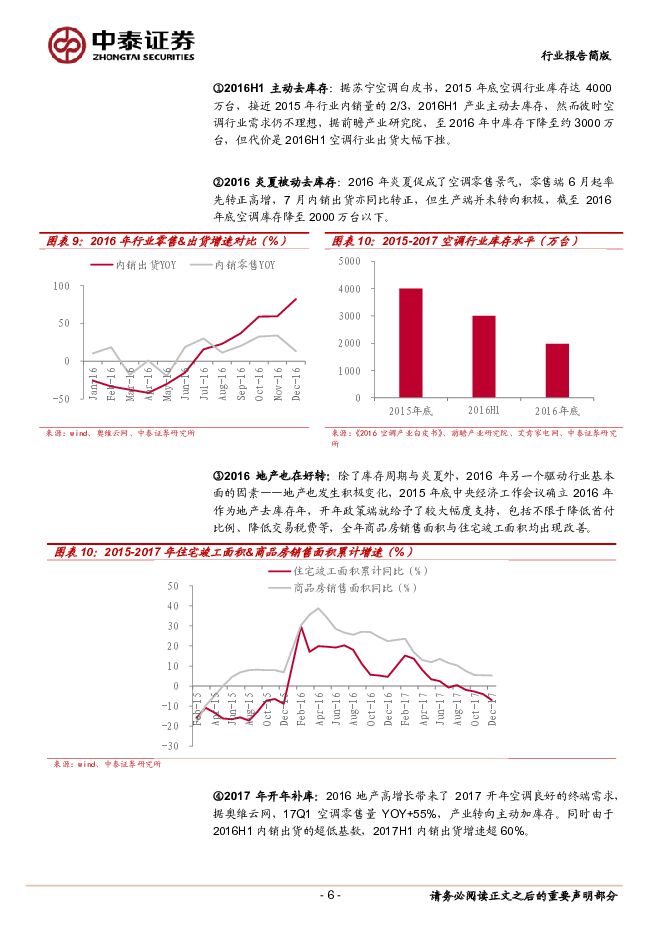

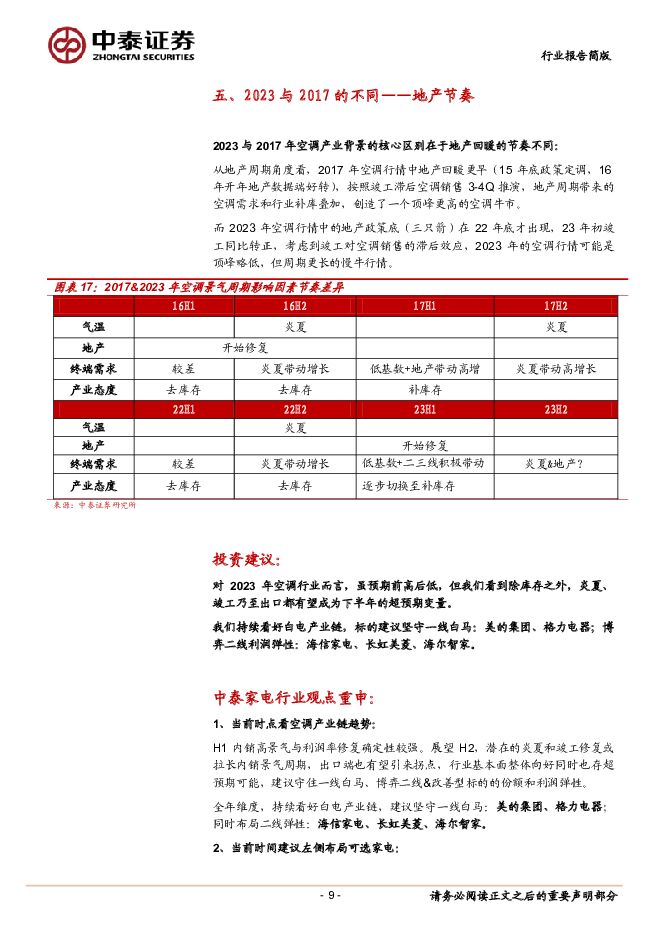

摘要:投资要点中泰家电&科技消费:新方向与冷思考。本期我们研究对象为——如何看2023年空调,会是2017年的历史重演吗?我们结合对2017年空调行情的复盘,从库存周期的视角探讨本轮空调超预期的原因,并根据地产节奏、气温等因素进行后续展望。1、空调开年情况一览2023年开年空调内销超预期无疑,零售、出货、排产等各项数据均实现较好增长。2、本轮行情两大特点①首先是空调行情在大家电中表现一枝独秀,零售增速显著好于冰洗厨,说明本轮空调超预期的背后有不同于线下消费复苏与地产超预期的因素。②此外空调再现扩产潮,二三线企业自2019年以来首次整体转向积极,出现大幅扩产。3、2017——上一轮内销超预期与扩产潮空调产业周期回溯,2017年或是同2023年最为相似的一年:同样的内销超预期、同样的行业扩产潮。4、2023&2017的共性——补库同为核心驱动2016年历经行业的主动去库存,和炎夏的被动去库存,年底库存水平降至低点,2017开年零售恢复后,行业转向主动补库,后续炎夏拉长景气周期,全年内销超预期;2022疫情下行业被动加库存,产业极度悲观,7月起炎夏叠加解封带动零售超高景气,库存水平去化,在这一阶段,龙头出于存保利润水平的诉求,部分中低端需求乃至份额出让给二三线企业,这也促成了二三线企业的后续扩产潮;2023年开年后零售低基数下表现不俗,行业信心进一步激发,迅速切换至补库,造就Q1超预期,后续景气能否延续,重点可看消费缓慢复苏下炎夏是否再现。5、2023&2017的不同——地产修复节奏有异2016年初地产政策转向积极,开年竣工转正,可以说,地产后周期与补库存周期两大周期共振创造2017年历史级的空调牛市;本轮周期中,地产“三只箭”于2022年底落地,2023开年竣工数据转正,按竣工到空调销售滞后3-4季度看,2023年或走空调慢牛行情。投资建议:对2023年空调行业而言,虽预期前高后低,但我们看到除库存之外,炎夏、竣工乃至出口都有望成为下半年的超预期变量,持续看好白电产业链,建议坚守一线白马:美的集团、格力电器;博弈二线利润弹性:海信家电、长虹美菱、海尔智家。中泰家电观点重申:1、当前时点看空调产业链:H1内销高景气与利润率修复确定性较强。展望H2,潜在炎夏和竣工修复或拉长内销景气周期,出口也有望迎来拐点,基本面整体向好。建议守住一线白马美的集团、格力电器、博弈二线&改善型标的份额和利润弹性:海信家电、长虹美菱、海尔智家。2、当前时间建议左侧布局可选家电:关注预期重回低位,估值处于底部的优质标的:①可选类:Q2边际好转,推荐科沃斯、极米科技、石头科技、关注倍轻松。②出口链:3月出口数据超预期,Q2起家电出口逐步迈入低基数,推荐出口链反转机会新宝股份。③地产链:政策有望实现持续反复催化,加大顺周期地产链复苏旗手推荐火星人、老板电器。风险提示:疫后修复不及预期、消费景气不及预期、地产回暖不及预期、行业竞争加剧。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

【中泰汽车】低空经济专题报告:值得重视的新质生产力代表—元年或至 中泰证券 2024-04-18(32页) 附下载

附下载")

核心观点为什么低空经济本轮值得重视?1)政策支撑—顶层设计,自上而下:低空经济是战略新兴产业和新质生...

7.76 MB共32页中文简体

1天前020积分

-

【中泰汽车·整车行业格局系列深度研究(2)】北京车展前瞻:基于优质细分车格筛选方法论筛选重点车型 中泰证券 2024-04-18(57页) 附下载

北京车展:市场关注度高,但缺少定量判断各家新车布局的研究方法论目前市场对于北京车展保持高关注度但缺少...

3.41 MB共57页中文简体

1天前020积分

-

产业演进视角看“消费降级”:买方时代,零售、品牌结构重塑 中泰证券 2024-04-18(23页) 附下载

投资要点核心观点:市场热议的“消费降级”有经济周期的影响,但更重要的原因是商品、零售商走向过剩,消费...

1.07 MB共23页中文简体

1天前020积分

-

新大正 收入稳健增长,多重因素致利润下行 中泰证券 2024-04-18(3页) 附下载

新大正(002968)投资要点新大正发布2023年年报,公司2023年实现营收31.27亿,同比+2...

499.4 KB共3页中文简体

1天前218积分

-

新澳股份 业绩符合预期,销量增长稳健,羊绒盈利能力提升 中泰证券 2024-04-18(5页) 附下载

新澳股份(603889)投资要点事件:披露23年报,业绩符合预期,扣非利润增长稳健。23年实现营业收...

477.13 KB共5页中文简体

1天前318积分

-

璞泰来 23年受减值影响大,24Q1业绩符合预期 中泰证券 2024-04-18(4页) 附下载

璞泰来(603659)投资要点事件:公司23年实现营收153.4亿元,同比下降1%;归母净利润19....

738.89 KB共4页中文简体

1天前218积分

-

九阳股份 2024一季报点评:转正见拐点 中泰证券 2024-04-18(3页) 附下载

九阳股份(002242)投资要点公司披露2024一季报:Q1收入20.7亿(+9%),归母1.3亿(...

846.24 KB共3页中文简体

1天前218积分

-

科达利 23Q4盈利水平提升,海外工厂24年有望放量 中泰证券 2024-04-18(4页) 附下载

科达利(002850)投资要点事件:公司发布2023年报,实现营收105.1亿元,同比增长21%;归...

656.31 KB共4页中文简体

1天前218积分

-

继峰股份 乘用车座椅龙头破局者,座椅全球替代&规模化拐点已至 中泰证券 2024-04-18(4页) 附下载

继峰股份(603997)投资要点事件:公司发布对外投资公告,为实现公司座椅全球战略,公司与控股子公司...

916.9 KB共4页中文简体

1天前218积分

-

大华股份 24Q1业绩稳定增长,多模态+中移动协同赋能长期成长空间 中泰证券 2024-04-18(3页) 附下载

大华股份(002236)投资要点事件:公司发布2023年年报及2024年一季度报告,2023年公司实...

616.7 KB共3页中文简体

1天前218积分

-

晨光生物 Q4植提加速增长,毛利率大幅承压 中泰证券 2024-04-18(4页) 附下载

附下载")

晨光生物(300138)投资要点事件:公司2023年实现收入68.72亿元,同比增长9.14%;实现...

453.25 KB共4页中文简体

1天前218积分

-

顶点软件 利润实现高速增长,把握信创机遇 中泰证券 2024-04-18(4页) 附下载

顶点软件(603383)投资要点投资事件:4月12日,公司发布2023年年度报告。2023年公司实现...

375.47 KB共4页中文简体

1天前118积分

-

福斯特 福斯特:23年业绩符合预期,胶膜龙头地位持续凸显 中泰证券 2024-04-18(9页) 附下载

附下载")

福斯特(603806)事件:公司发布2023年年报,2023全年实现营收225.89亿,同比+19....

353.85 KB共9页中文简体

1天前218积分

-

国防军工行业周报:关注一季报有望超预期标的,持续推荐低空和卫星互联网投资机会 中泰证券 2024-04-17(21页) 附下载

投资要点1、本周市场回顾本周申万国防军工指数下跌5.05%,上证综指下跌1.62%,创业板指下跌4....

2.25 MB共21页中文简体

2天前020积分

-

海外家电公司年报总结:2023Q4收入、业绩端分化明显,2024年拉美等新兴市场和咖啡机等品类或存结构性机会 太平洋 2024-04-17(35页) 附下载

报告摘要回顾2023Q4:海外家电企业收入、业绩表现分化明显,拉美等新兴市场实现逆势提升。1)营收端...

1.4 MB共35页中文简体

2天前020积分

-

2024年一季度经济数据点评:GDP增速预期差和库存周期 中泰证券 2024-04-17(3页) 附下载

2024年一季度,GDP同比增长5.3%,明显高于Wind统计的市场预期值4.9%,也和微观主体的感...

390.82 KB共3页中文简体

2天前215积分

-

2024北京车展前瞻:黑科技亮相,高阶智驾加速落地汽车 中泰证券 2024-04-15(22页) 附下载

附下载")

投资要点2024年4月25日-5月4日,海外巨头、国产车企、造车新势力、华为合作车企均将发布多款新车...

1.05 MB共22页中文简体

3天前220积分

-

数码家电行业周度市场观察第14周艾瑞股份2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.29 MB共14页中文简体

3天前020积分

-

数码家电行业周度市场观察第8周艾瑞股份2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

782.39 KB共4页中文简体

3天前220积分

-

通信行业周报:AI驱动光互联创新,1.6T光模块进程加快 中泰证券 2024-04-15(19页) 附下载

附下载")

投资要点本周沪深300下跌2.57%,创业板下跌4.22%,其中通信板块下跌1.45%,板块价格表现...

1003.1 KB共19页中文简体

3天前020积分