南微医学23Q1业绩恢复明显,可视化业务未来可期西南证券2023-05-19.pdf

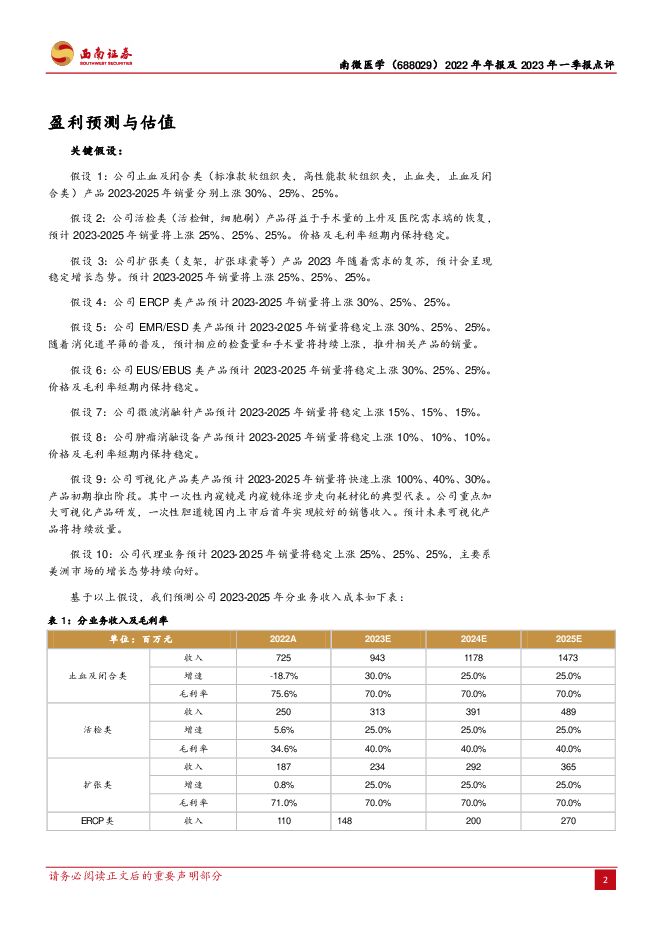

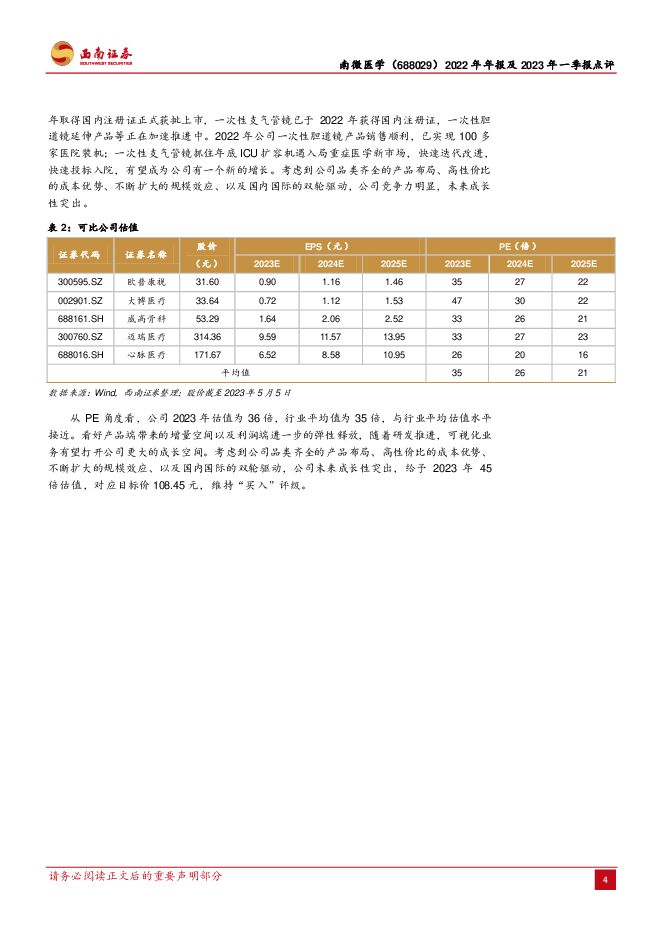

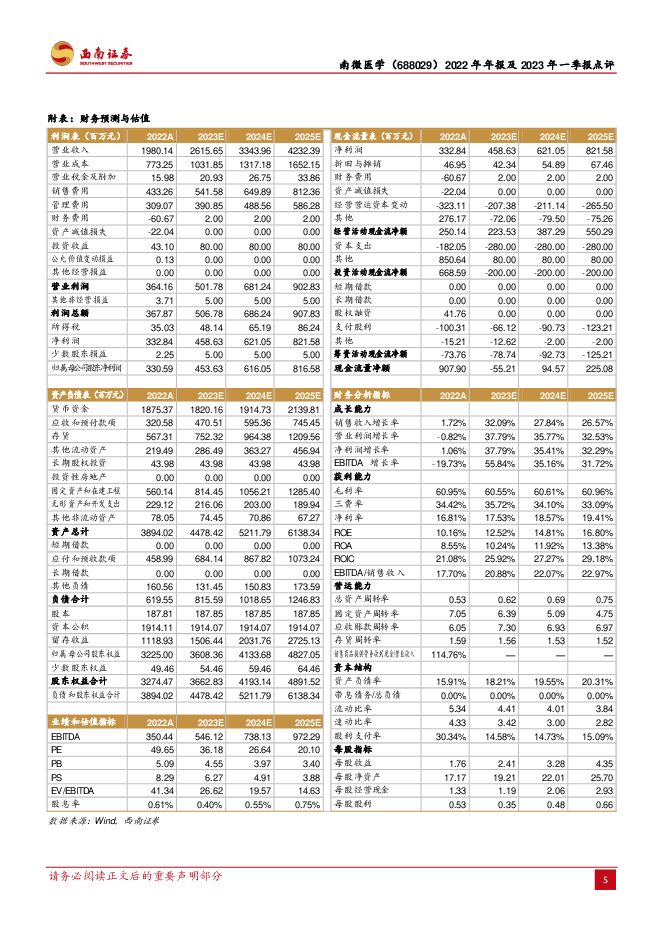

摘要:南微医学(688029)事件:公司发布2022年年报,实现收入19.8亿元(+1.72%),实现归母净利润3.3亿元(+1.8%),实现扣非归母3亿元(+8.6%)。经营活动现金流净额2.5亿元(+44.7%)。2022年公司实施股权激励计划产生股份支付费用为620.74万元,若剔除股份支付和所得税影响,实现归母净利润3.3亿元(-15.6%)。同日,公司公布2023年一季度报告,实现收入5.5亿元(+24.3%),实现归母净利润1亿元(+134%),实现扣非归母1亿元(+131%)。经营活动现金流净额6.6亿元。22年业绩短期承压,受制于国内外疫情引起的手术量下降、国际政治经济环境变化引起的通货膨胀、人工成本增加以及销售产品结构变化等一系列复杂因素。22年业绩短期承压,收入结构变化影响短期毛利率。1)分季度看,2022Q1/Q2/Q3/Q4/23Q1单季度收入分别为4.2/5.2/5.5/4.7/5.5亿元(+12.5/+7.6%/+7.3%/-16.1%/+24.3%),22年前三季度维持稳健增长,第四季度受到疫情引起的手术量下降,业绩下滑较为明显。2)从盈利能力看,22年毛利率为60.9%(-3.2pp),主要因可视化产品短期毛利率偏低且止血闭合类收入下降所致,四费率为42.8%(-3.9pp),其中销售和研发费用率分别增加1.9p和0.5pp,管理和财务费用率分别减少2.2pp和4.1pp,但22年综合税率降低3.2pp,最终归母净利率与21年16.7%持平。疫情影响国内内镜业务,可视化产品贡献大增量。分区域看,22年国内市场收入11.5亿元(-4.6%),主要因国内疫情形势严峻影响内镜手术和常规检查。国内可视化业务营收约1.9亿元,大幅提振公司国内内镜营收;22年国外收入8.3亿元(+11.6%),22年美国、欧洲、亚太等海外主要市场有效克服了俄乌冲突、通货膨胀率升高等不利因素影响。分产品看,传统内镜耗材产品方面,预计EMR/ESD类同比下降2.2%,ERCP类同比下滑14.3%,扩张类基本维稳+0.8%,止血闭合类两位数下降;新增可视化产品类收入1.9亿元,占营收比重9.6%,第二增长曲线正在形成。内镜设备耗材化趋势初现,聚焦一次性内镜技术夯实第二增长曲线。随着内镜手术的不断普及,内镜诊疗器械需求量不断增加,据波士顿科学的统计和分析,2022年全球内镜诊疗器械市场规模为60亿美元,公司在全球市场份额仅为低个位数,未来提升空间巨大。此外,基于成本因素和感染风险的考量,内镜设备耗材化的趋势已经逐渐形成,根据Frost&Sullivan数据,2020年全球和国内一次性内镜规模分别为5.3亿美元和3680万元,2020~2025年复合增速分别为45.1%和107.6%,公司重点加大可视化产品研发,一次性胆道镜国内上市后首年实现较好的销售收入,一次性胆道镜延伸产品及一次性支气管镜等其他一次性内镜产品研发进展顺利。后续将继续取得海外市场和新产品的注册证,公司已抓住一次性内镜的发展大机会。盈利预测与投资建议。预计2023-2025年归母净利润分别为4.5、6.2、8.2亿元。公司作为内镜诊疗创新器械龙头,全球竞争力不断提升,维持“买入”评级。风险提示:研发失败风险、政策控费风险、汇率风险、新品放量或不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

铂族金属专题研究:铂族金属—稀缺珍贵的战略性资源 西南证券 2024-05-06(26页) 附下载

附下载")

铂族金属稀缺珍贵,战略地位突出。铂族金属包含钌(Ru)、铑(Rh)、钯(Pd)、锇(Os)、铱(Ir...

2.45 MB共26页中文简体

1天前220积分

-

医药行业政策点评:人工关节国采续标规则温和,国产企业有望受益 西南证券 2024-05-06(6页) 附下载

投资要点事件:4月30日,国家组织医用耗材联合采购平台发布《人工关节集中带量采购协议期满接续采购公告...

1023.45 KB共6页中文简体

1天前220积分

-

机器人行业周报:机器人公司Sanctuary AI和微软战略合作,触觉传感器厂商帕西尼完成数亿元融资 西南证券 2024-05-06(12页) 附下载

附下载")

投资要点行情回顾:本周(4月29日-5月5日)机器人指数跑赢大盘。中证机器人指数上涨1.9%,跑赢沪...

1.8 MB共12页中文简体

1天前220积分

-

超讯通信 业绩符合预期,算力业务加速发展 西南证券 2024-05-06(15页) 附下载

附下载")

超讯通信(603322)投资要点事件:公司发布2023年年度报告&2024一季度报告,2023年实现...

2.31 MB共15页中文简体

1天前218积分

-

创世纪 2023年年报点评:数控机床领军企业,基本面边际改善 西南证券 2024-05-06(11页) 附下载

创世纪(300083)投资要点事件:公司发布2023年年报及2024年一季报,2023年实现营收35...

1.72 MB共11页中文简体

1天前218积分

-

回盛生物 多因素影响短期业绩承压,养殖景气回升带动业务量价齐升 西南证券 2024-05-06(7页) 附下载

附下载")

回盛生物(300871)投资要点业绩总结:2023年公司实现营业收入10.2亿元,同比增长-0.3%...

1.3 MB共7页中文简体

1天前218积分

-

福瑞股份 Fibro保持高增速,股权激励彰显信心 西南证券 2024-05-06(6页) 附下载

福瑞股份(300049)投资要点事件:公司发布2023年报及2024一季报,2023年收入11.5亿...

1.26 MB共6页中文简体

1天前218积分

-

顾家家居 23年年报及24年一季报点评:注重提效修炼内功,业绩增长稳健 西南证券 2024-05-06(8页) 附下载

顾家家居(603816)投资要点业绩摘要:公司发布2023年年报及2024年一季报,2023年公司实...

1.23 MB共8页中文简体

1天前218积分

-

宏华数科 横向拓展顺利,产能稳步爬坡,业绩符合预期 西南证券 2024-05-06(6页) 附下载

宏华数科(688789)投资要点事件:1)公司发布2023年年报,2023年营收12.6亿元,同比增...

1.21 MB共6页中文简体

1天前218积分

-

国投电力 2023年年报点评:水电稳定&火电弹性持续,风光放量加速 西南证券 2024-05-06(6页) 附下载

国投电力(600886)投资要点事件:公司发布2023年年报和2024年一季报,2023年公司实现营...

1.2 MB共6页中文简体

1天前218积分

-

鼎阳科技 受大额订单确认节奏影响,24Q1业绩承压 西南证券 2024-05-06(6页) 附下载

鼎阳科技(688112)事件: 公司发布2023年年报和 24Q1业绩, 23年实现营收 4.8亿,...

1.24 MB共6页中文简体

1天前218积分

-

公牛集团 23年年报及24年一季报点评:龙头本色尽显,业绩增长靓丽 西南证券 2024-05-06(7页) 附下载

公牛集团(603195)投资要点业绩摘要:公司发布2023年年报及2024年一季报,2023年公司实...

1.17 MB共7页中文简体

1天前218积分

-

好太太 23年年报及24年一季报点评:线上线下双轮驱动,智能家居品类较快增长 西南证券 2024-05-06(7页) 附下载

好太太(603848)投资要点业绩摘要:公司发布2023年年报及2024年一季报,2023年公司实现...

1.16 MB共7页中文简体

1天前218积分

-

伯特利 2024年一季报点评:Q1毛利承压,静待新项目放量 西南证券 2024-05-06(5页) 附下载

伯特利(603596)投资要点事件:公司发布2024年一季报,24Q1实现营收18.6亿元,同比+2...

1.16 MB共5页中文简体

1天前218积分

-

邦基科技 2023年年报点评:降本增效穿越低谷,猪周期反转量价齐升 西南证券 2024-05-06(6页) 附下载

邦基科技(603151)投资要点事件:公司发布2023年年报及2024年一季报。2023年,公司实现...

1.1 MB共6页中文简体

1天前218积分

-

埃斯顿 2023年利润承压,2024Q1毛利率恢复正常水平 西南证券 2024-05-06(6页) 附下载

埃斯顿(002747)投资要点事件:1)公司发布2023年年报,2023年实现营业收入46.52亿元...

1.24 MB共6页中文简体

1天前218积分

-

安井食品 Q1主业增速亮眼,盈利能力持续提升 西南证券 2024-05-06(6页) 附下载

安井食品(603345)投资要点事件:公司发布2023年报及2024年一季报,2023年实现营收14...

1.2 MB共6页中文简体

1天前218积分

-

盛路通信 深耕军民两用通信领域,业绩短期承压 西南证券 2024-05-06(14页) 附下载

盛路通信(002446)投资要点事件:公司发布2023年年报&2024一季度报告。2023年公司实现...

1.98 MB共14页中文简体

1天前218积分

-

美埃科技 2023年年报点评:海外布局加速,耗材比例提升 西南证券 2024-05-06(15页) 附下载

美埃科技(688376)投资要点事件:公司发布2023年年报和2024年一季报,23年实现收入15....

2.49 MB共15页中文简体

1天前318积分

-

招商轮船 2024年一季报点评:散货运输淡季超预期,油轮运输稳中向好 西南证券 2024-05-06(6页) 附下载

附下载")

招商轮船(601872)投资要点事件:招商轮船公布2023年年报以及2024年一季报。公司2023年...

1.29 MB共6页中文简体

1天前218积分