4月金融数据点评:新增融资过山车,居民信贷骤减湘财证券2023-05-16.pdf

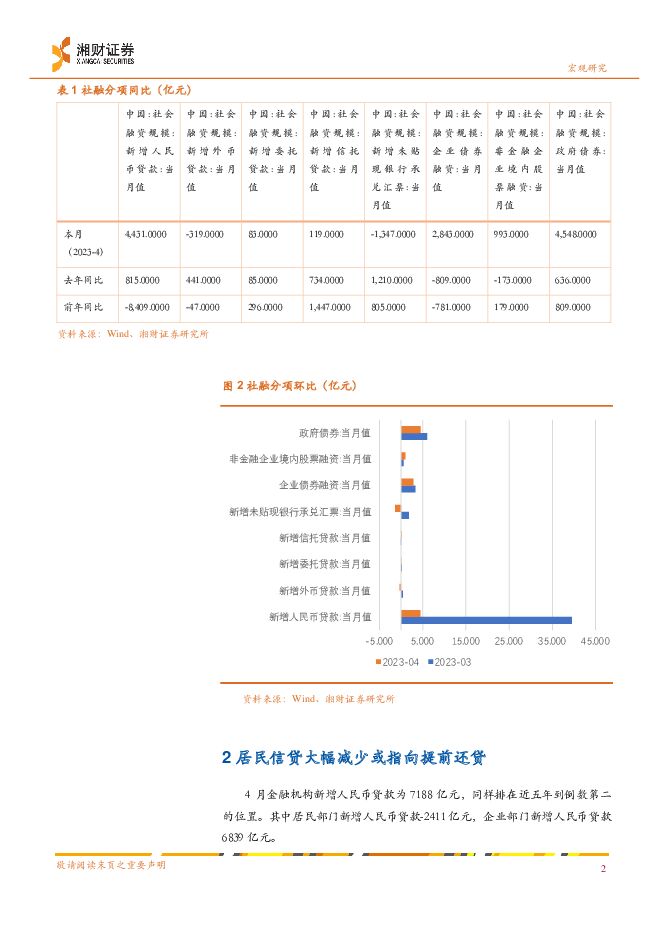

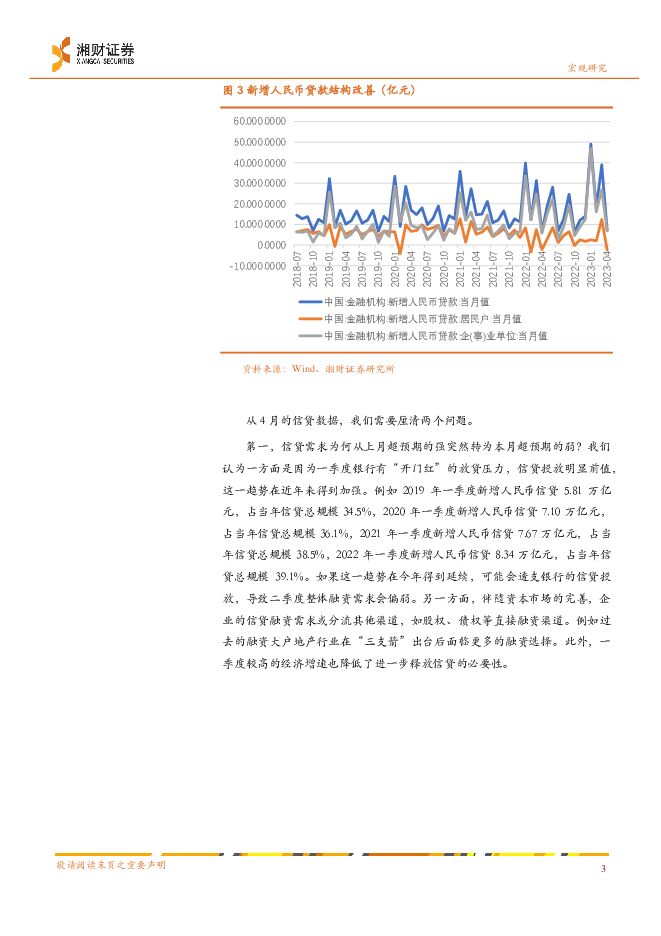

摘要:核心要点:事件4 月新增社会融资规模 1.22 万亿,前值 5.38 万亿;新增人民币贷款 7188 亿,前值 3.89 万亿; M2 同比增速为 12.4%, 前值 12.7%。 M1 同比增速为 5.3%,前值 5.1%。新增社融滑坡,政府融资仍强4 月社融口径下新增人民币贷款录得 4431 亿元、新增委托贷款 83亿元、新增信托贷款 119 亿元、新增政府债券 4548 亿元。其中,我们总归出三个特征:(1)人民币贷款虽然同比去年多增 815 亿元,但由于去年比较特殊,对比 2021 年同期少增 8409 亿元;(2)政府债券融资反季节性多增,同比去年增加 636 亿元,同期前年增加 809 亿元;(3)表外融资持续改善。新增委托贷款、信托贷款和未贴现银行承兑汇票同比多增 85 亿元、 734 亿元和 1210 亿元。我们认为当前经济正在弱复苏,信贷需求起起伏伏,表明内生性增长动能仍有待加强,同时政府债券的大幅增加也表明在需求提振不显著的背景下,依靠基建加码的诉求仍较强烈。居民信贷大幅减少或指向提前还贷4 月居民部门新增人民币贷款-2411 亿元,企业部门新增人民币贷款 6839 亿元。居民新增短期信贷-1255 亿元,新增中长期信贷-1156 亿元,同比分别少增3095亿元和2203亿元,较2020年同期分别少增1620亿元和 6074 亿元。居民中长期信贷的大幅萎缩或指向提前还房贷的行为。在现在面临资产荒的环境下,负债端的房贷利率和资产端的理财利率出现倒挂,导致居民有较强的提前还贷的意愿。居民的信贷数据与商品房成交数据相互印证, 3 月商品房销售数据好转与 3 月居民中长期贷款改善相匹配,而伴随 4 月商品房销售的边际转弱,居民中长期信贷结构也开始恶化。货币供应量持续高增4 月虽然 M2-M1 剪刀差有所回落,但 M1 同比增速仍然较低,且M2 增速依然在高位运行背后反应了资金活性不足的问题,在经济内生动能较强的时候, M1 增速通常会比较高,因为企业会预留较多的活期资金用于资本开支,货币的流动和周转比较顺畅。而M2的增速较高意味着资金活性降低,贷款派生存款,而存款更多的以定期储蓄的形势塌在银行账上。结果就是当前货币供应量充足,但对实体经济的传导有限。风险提示经济内生动能不及预期;房地产修复不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

银行业跟踪:优化国有金融资本定位,引导国有行信贷均衡投放 东兴证券 2024-04-29(12页) 附下载

附下载")

周观点上周财政部副部长廖岷在全人常会议上作《国务院关于金融企业国有资产管理情况专项报告审议意见的研究...

1.19 MB共12页中文简体

4天前92320积分

-

基础化工行业研究周报:金融助力石化业绿色低碳转型,MMA、纯碱价格上涨 天风证券 2024-04-29(20页) 附下载

附下载")

上周指24年4月15-21日(下同),本周指24年4月22-28日(下同)。本周重点新闻跟踪近日,中...

2.19 MB共20页中文简体

4天前15420积分

-

金融行业周报:加快建设金融强国,金融板块持仓分化 平安证券 2024-04-29(17页) 附下载

附下载")

核心观点加快建设金融强国,金融板块持仓分化1、加快建设金融强国,打造金融业“国家队”。4月25日,受...

1.66 MB共17页中文简体

4天前32920积分

-

非银金融行业周报:市场情绪催化非银板块估值修复,把握券商并购+国资增资主线机会 国金证券 2024-04-29(13页) 附下载

并购事件催化券商板块大涨,预计并购主题还将持续演绎。4月26日券商指数大涨6.04%,主要受前日行业...

1.96 MB共13页中文简体

4天前57820积分

-

非银金融:互联网金融平台:科技与牌照共驱流量变现 国联证券 2024-04-29(26页) 附下载

附下载")

互联网金融平台:业务逐渐多元,流量加速变现1)行业发展脉络:业务结构由单一逐渐多元化,产品创新与牌照...

1.57 MB共26页中文简体

4天前35420积分

-

非银行业周报:打造金融“国家队”,看好国央企金融价值重估 华福证券 2024-04-29(9页) 附下载

附下载")

本周观点:本周各险企陆续披露一季报,从平安、太保、国寿来看,净利润表现扭转前期市场担忧,NBV普遍延...

995.06 KB共9页中文简体

4天前24620积分

-

非银行金融行业跟踪:金融行业做大做强预期不断提升,建议继续关注并购重组主线 东兴证券 2024-04-29(8页) 附下载

附下载")

证券:本周市场日均成交额环比减少约900亿至0.85万亿;两融余额(4月25日,周四)微降至1.52...

808 KB共8页中文简体

4天前61320积分

-

非银金融专题研究报告:政策│如何理解国务院的金融企业国有资产管理报告?——优化国有金融资本管理,来推动金融国企提质增效 中泰证券 2024-04-29(12页) 附下载

附下载")

投资要点核心观点:《关于金融企业国有资产管理情况专项报告审议意见的研究处理情况和整改问责情况的报告》...

713.39 KB共12页中文简体

4天前20220积分

-

苏州银行 非息拉动营收回暖,信贷扩张保持积极 平安证券 2024-04-29(5页) 附下载

苏州银行(002966)事项:苏州银行发布2023年年报及2024年一季报,公司23年、24Q1分别...

1.37 MB共5页中文简体

4天前83618积分

-

滨江集团 减值拖累利润表现,融资投销优势强化 平安证券 2024-04-29(4页) 附下载

滨江集团(002244)事项:滨江集团发布2023年年报及2024年一季报,2023年实现营收704...

701.05 KB共4页中文简体

4天前81818积分

-

优化国有金融企业资本布局,信贷结构有 信达证券 2024-04-27(14页) 附下载

附下载")

本期内容提要:近期,国务院发布关于金融企业国有资产管理情况专项报告审议意见的研究处理情况和整改问责情...

1.25 MB共14页中文简体

5天前56320积分

-

公用事业行业周报:ESG周报:金融监管总局印发《关于推动绿色保险高质量发展的指导意见》;极端天气导致欧洲去年经济损失超百亿欧元 德邦证券 2024-04-28(16页) 附下载

附下载")

投资要点:热点聚焦:国内:为充分发挥保险在促进经济社会发展全面绿色转型中的重要作用,近日金融监管总局...

1.5 MB共16页中文简体

5天前18320积分

-

非银金融行业:财政发力,政策积极,非银或现趋势性机会 信达证券 2024-04-28(15页) 附下载

附下载")

本期内容提要:核心观点:政策面上,高层定调将进一步优化国有金融资本布局,集中力量打造金融业“国家队”...

1.52 MB共15页中文简体

5天前16420积分

-

非银金融行业周报:关注非银beta机会,看好寿险和并购题材券商 开源证券 2024-04-28(10页) 附下载

附下载")

周观点:关注非银beta机会,看好寿险和并购题材券商本周券商和保险指数分别+5.82%/+5.02%...

1.07 MB共10页中文简体

5天前37120积分

-

非银行金融行业周报:公募费改全面落地,高质量发展渐行渐稳 山西证券 2024-04-26(11页) 附下载

附下载")

投资要点公募费率改革措施全面落地。4月19日,证监会制定发布《公开募集证券投资基金证券交易费用管理规...

1001.99 KB共11页中文简体

5天前75420积分

-

非银金融行业周报:反复验证下行业供给侧改革或将拉开序幕,板块补涨行情或将开启 国海证券 2024-04-28(15页) 附下载

附下载")

核心观点:重磅文件交叉验证,均揭示非银金融行业供给侧改革或将拉开序幕。本周四(2024/04/25)...

817.08 KB共15页中文简体

5天前24420积分

-

非银金融:24Q1金融板块持仓点评:整体持仓水平仍位于低位 国联证券 2024-04-26(11页) 附下载

附下载")

非银、银行板块的基金重仓持股比例分别为0.94%、2.33%2024Q1非银、银行板块的基金重仓持股...

726.39 KB共11页中文简体

5天前97120积分

-

《关于金融企业国有资产管理情况专项报告审议意见的研究处理情况和整改问责情况的报告》解读:打造金融业“国家队”,利好央国企金融机构估值释放 东吴证券 2024-04-28(5页) 附下载

附下载")

投资要点事件:《关于金融企业国有资产管理情况专项报告审议意见的研究处理情况和整改问责情况的报告》(后...

375.73 KB共5页中文简体

5天前14520积分

-

苏州银行 2023年年报&2024年一季报点评:信贷投放积极,营收增速提升 民生证券 2024-04-28(7页) 附下载

附下载")

苏州银行(002966)事件:4月26日,苏州银行发布2023年及24Q1财报。2023年及24Q1...

778.92 KB共7页中文简体

5天前78518积分

-

南京高科 公司信息更新报告:营收增长利润下滑,多融资渠道优势明显 开源证券 2024-04-28(4页) 附下载

附下载")

南京高科(600064)营收增长利润下滑,多融资渠道优势明显,维持“买入”评级南京高科发布2023年...

662.56 KB共4页中文简体

5天前81618积分